来源:见实

年营收超过星巴克,成为中国咖啡市场老大,瑞幸做到了。

瑞幸咖啡公布2023年第四季度及全年财报,国内全年总销售额达到了248.6亿元人民币,相当于约34.5亿美元,超过了星巴克31.6亿美元的同年销售额。

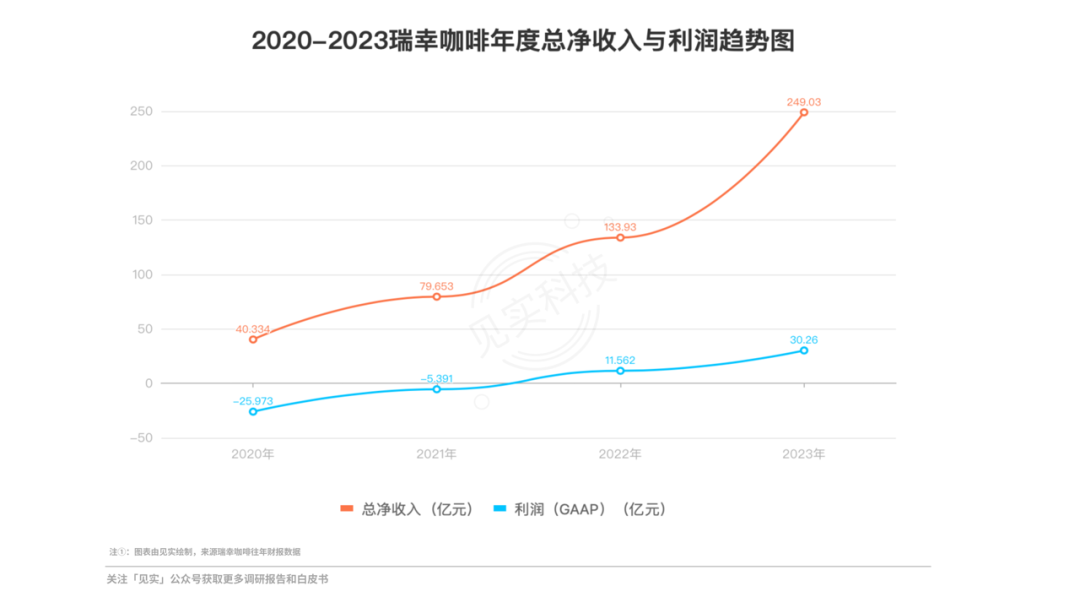

财报显示, 2023年总净收入为249.03亿元人民币,同比增长87.3%,其中,自营门店全年收入为178.8亿元,联营门店收入62.3亿元,整体收入规模再创历史新高,营业利润为30.26亿元人民币,也同比增长了161.7%,实现了翻倍增长。如果回看瑞幸近几年的收入表现,我们不难发现,业绩翻倍,瑞幸几乎每年都做到了。(如下图)

如果从传统 4P 理论的角度来分析:

一是,产品与营销上,瑞幸是将“爆品策略”一以贯之的代表品牌之一,通过推出多款受欢迎的新品,如与贵州茅台联名的酱香拿铁,增强了其产品和品牌吸引力。 财报显示,瑞幸咖啡全年推出了102款新产品,产品售卖数超过20亿件,现制饮品数超过19亿杯,截止2023年底,瑞幸咖啡有8个SKU销量破亿。

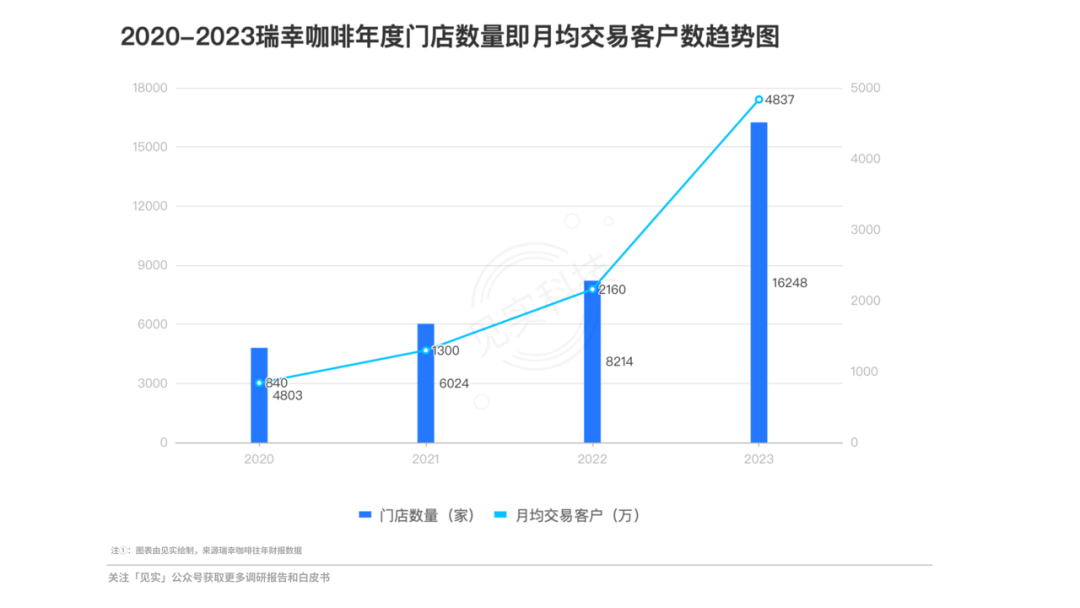

二是,渠道扩张上,去年二季度,瑞幸咖啡进入“万店时代”,此后一路高歌猛进:

2023全年净新开门店8,034家,门店数量与2022年末同比增长97.8%。截至2023年末,瑞幸咖啡国内门店数量达16218家,其中自营门店10598家,联营门店5620家。

瑞幸咖啡在2023年也成功布局海外市场,报告期内新加坡门店总数达到30家。

按照这样的增长势头,2024年瑞幸咖啡预计门店数将突破2万家,瑞幸内部人士告诉见实,今年,瑞幸将更加关注高线城市门店数量,并加速下沉市场拓展。

三是,价格策略。低价策略依旧是瑞幸吸引了大量顾客的本质因素,但其最近的策略调整表明,公司可能在寻求改变其市场定位,通过提价优化营收结构。

春节后,瑞幸咖啡的“9.9元一杯”优惠活动发生变化,引发广泛讨论和批评。原先活动提供全场9.9元优惠,但现在限于8款指定饮品,其他热门饮品超20元。消费者感到误导,认为优惠缩水,对品牌不满。

2月18日,“瑞幸9.9元一杯活动缩水”(瑞幸9.9元活动常态化)成微博热话。有消费者转向竞争对手库迪咖啡。瑞幸解释为正常经营调整,尽管曾承诺活动持续两年,此变化被“消费者”视为失信。

由于季节变化、全店庆祝活动和行业竞争等因素,瑞幸今年的利润增长幅度有所减缓,但这并未超出公司预期。这可能是因为瑞幸长期价格竞争而带来的短暂增长乏力,轻微的价格和营销调整,或许是为了减轻持续的补贴负担。

不过,这仅是一次小调整,客户对瑞幸整体依旧 buy in。

财报显示,2023年,瑞幸新增交易客户数超过9,500万,再创历史新高。其中,第四季度瑞幸新增交易客户数超过2,600万,月均交易客户数突破6,200万。瑞幸咖啡在用户增长方面表现依然强劲,累计交易客户数达到2.3亿,再次证明瑞幸咖啡有效且极具韧性的商业模式。

2023年中国咖啡市场竞争激烈,分析师和业内人士预测,随着咖啡消费的普及和市场下沉,中国咖啡市场将面临再洗牌,咖啡行业的竞争将更加激烈。

面对不可避免会发生的价格战,瑞幸咖啡仍计划保持现有定价策略。

瑞幸咖啡董事长兼CEO郭谨一表示:“2023年是对公司极具里程碑意义的一年。面对激烈的行业竞争环境,瑞幸咖啡凭借独特的商业模式、层出不穷的产品创新及规模优势,收入再创新高;整体利润水平健康可控,符合公司预期及战略发展方向。

未来,我们将会坚持目前的发展策略和定价策略,在回馈客户的同时不断扩大市场份额,持续为消费者带来高品质、高便利性、高性价比的优质咖啡,推动中国咖啡市场持续向前发展。”