来源:价值事务所

市场总是这样后知后觉,就在媒体还在铺天盖地地嚷嚷消费降级,大家还在谈论经济有多差时,真实世界的消费其实已在悄悄复苏。

根据国家统计局数据,2023年1-11月,社会消费品零售总额累计同比增长7.2%,其中,11月社会消费品零售总额更是同比增长10.1%,增速环比也提升了2.5个百分点。

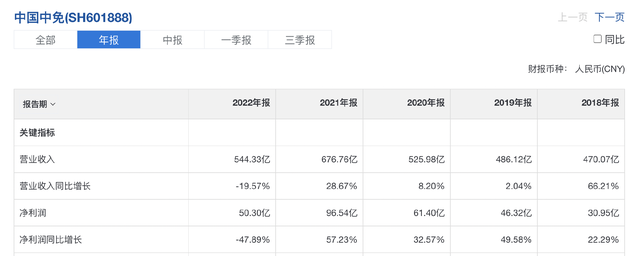

前不久中国中免发布业绩快报,2023年录得净利润67.2亿元,同比增长33.52%,其中Q4净利润15.1亿元,同比增长275.62%,即便对比业绩巅峰2021年,也有29.9%的增长,大超市场预期,就2023全年来看,中免的利润已经超过2020,仅仅低于历史上表现最好的2021。

在近期的投资者交流里中免表示,预计2024会优于2023,到现阶段,国资委对中免的考核更倾向于高质量增长,关键考核指标包括利润总额和净资产收益率等,因此,公司会高度重视并着力提升这些关键绩效指标。

换句话说,未来一段时间,中免的利润大概率会跑赢营收,事实也确实如此,中免2023年的毛利率相比2022年有3.42个百分点的提升,展望2024,公司表示毛利应该会进一步上行。

01关注长期逻辑

根据海南海关清关数据(全岛全部免税店),2024年春节假期前五天离岛免税销售额15.85亿元,免税购物人次19.63万人次,客单8074元。如果使用日均数据进行比较,则:

日销售额:2024年日均销售额3.17亿元,2023年日均销售额2.22亿元,同比增长42.79%。

购物人次:2024年免税购物人次日均3.93万人次,2023年对应2.24万人次,同比增长75.45%。

客单价:2024年客单价8074元,2023年客单价9936元,同比下滑19%。

由于中免的业绩里海南的贡献占了绝对大头,从春节期间海南海关清关数据大体也可以看出2024的业绩情况,同比2023会有增长,只是到底能增长多少,还得看后续国内消费的恢复情况。

不过,就所长本人而言,其实不太愿意关注企业短期的业绩变化,毕竟衡量企业价值的唯一尺子是企业未来能获得的现金流,假设企业今年业绩不佳,但明年、后年乃至之后的业绩不错、现金流不错,那么企业的价值从根上来讲,其实是不会受到影响的。

相信《价值事务所》的读者都不是草率的、追企业业绩涨、杀业绩跌的赌徒(是的,跟着企业业绩追涨杀跌在所长看来和跟着市值追涨杀跌没有任何区别,都是赌徒)。

中免是全球最大的综合免税商,拥有非常强大的供应链优势、规模优势、资金优势以及品牌优势,说白了,中免做的就是一门零售生意,只不过他比一般的零售会更特殊一点,有牌照方面的限制,换句话说,中免做的是一门带有垄断性质的零售生意。

牌照方面,至少在当下,中免是全国唯一一家拥有免税全牌照生意的免税商,不论是离岛、口岸、机场还是市内免税的生意,中免都可以做,而别人就不行了。

当然,有同学说,如果未来免税牌照全部放开,中免的护城河是不是就不存在了?

并非如此,所长说中免做的是一门带有垄断性质的零售生意。

即便牌照放开,也脱离不了零售这个本质。

做零售讲究的就是多快好省,只要能把其中的一个维度做到极致,就基本可以立于不败之地,比如淘宝的维度就是多,京东就是快和好,拼多多就是省。

在一众免税商中,目前中免的多快好省优势都绝对领先。省方面,按照中免的话说,“作为国内规模最大的免税零售商,我们享有直接采购的优势,这使得我们在采购价格上相较于没有直接采购渠道的竞争对手更具竞争力,在国内市场上,我们的采购成本可能比同行低10%至 20%。”

多方面,中免在全球范围内拥有超过 430 个供货商和 1200 多个品牌直采渠道。根据公司招股说明书披露,截至2023H1,公司合作品牌超1300个,商品组合超过 31 万个 SKU,基本实现了对热门品牌和商品的覆盖,包括 Dior、雅诗兰黛、兰蔻等众多国际一线品牌及卡地亚、爱马仕、Prada 等顶尖奢侈品品牌,合作品牌数量远超国内其他免税运营商(海旅投 885 个),属于世界一流水平。

这点有多重要呢?

重庆之前开了家市内免税店(免税企业是中出服,背后控股股东是国药集团),两层楼,估计还是有近万平米,反正不小了,开业前所长抱了非常大的期望,去了之后简直不能更失望,基本可以说要啥啥没有,全是些不知道是啥的小牌子,最重要的是价格也并不便宜,给所长的感受就是仿佛受到了欺骗。

也许国药也清楚自己经营不好免税,至少对比中免差远了,所以后面干脆把中出服49%的股权卖给了中免。

好就不必说了,都是大品牌,都是好货,公司甚至还会根据消费者的需求对SKU进行调整。在近期的投资者交流中公司有讲,“近年来,我们在积极引入更多的精品类商品以优化整体商品结构,以三亚免税店为例,截至2021年,精品类商品 (如手表、首饰等珠宝商品)的消费占比已超过50%,近期此类商品呈现出强劲的增长势头,同比增长率高达百分之五六十,甚至超越了化妆品等传统热销品类。”

至于快,就是消费者想买随时可以买,而且能以最快的速度带回家。一方面,在可以布局的好位置,中免几乎都把坑占了,除了海南岛内卡位厉害,岛外卡位一样厉害,人流量大的、高净值人群多的机场,比如上海、北京、广州、香港、澳门,都被中免卡位了,至于市内免税店,主要是政策还没完善,但公司基本也都完成了卡位。在之前的电话会议里中免提到,“只要政策出来,我们就会很快动起来、准备起来,我们本身就有哈尔滨、北京、上海等店面,还做了很多布局,和广州、成都、武汉等地签了意向性的协议,包括选址等等。只要政策出来,很快就可以把相关协议落实,然后开店。”

按照半年报的官方说法,公司在全国30多个省、市、自治区、特别行政区和柬埔寨等地设立了涵盖机场、机上、边境、外轮供应、客运站、火车站、外交人员、邮轮和市内九大类型的约200家免税店,覆盖了超过100个城市,已发展成为世界上免税店类型最全、单一国家零售网点最多的免税运营商。

另一方面,除了线下各个最能接触到目标客户的地方,中免也布局了线上有税并做得很好。

这里需要额外说明一下,所谓的有税,就是免税商品补交国家的税率后在国内进行销售(中免采用的线上模式),虽然价格会比免税贵,但由于中免多年做免税沉淀的规模优势、供应链优势、品牌优势过强,整体价格也比国内专柜甚至一些海外代购便宜。

所以,三年来,公司的有税业务进展神速,疫情第一年就做到了近200亿规模,2022更是做到了近280亿,规模甚至超过了主营免税业务,截至2022年底,中免的会员数已达2600万人。

此外,按照公司的说法,在大连、青岛、上海、深圳、三亚、香港和北京设立了覆盖全国的7大海关监管物流中心,采用先进的管控体系提升物流效率和水平,在全国范围内实现商品的高效快捷配送。

因此,就多快好省四个综合维度,中免都做得不错,后来者还是很难超越他的。

02业绩正在好转

前文我们提到了中免的综合竞争力,基本上,国内免税就看中免,不论牌照是否放开,都鲜有对手能与之匹敌,长期逻辑还是非常清晰的,只要看好国内未来经济增长,未来人均GDP增长,就没理由不看好中免的发展。

不过除了长期逻辑,其实中免短期的业绩拐点也比较明显。

2023 年,由于消费复苏较慢叠加机场租金压力的影响,中免经营承压,业绩回暖速度较慢,但Q4的表现明显好于市场预期,打了一个漂亮的翻身仗一方面公司2023 年底与首都、上海机场重签租金协议,机场免税刚性租金压力有望缓解,另一方面,终端消费虽慢但仍在复苏,此外中免还有一些新开业的业务。

2023 年 10 月底,三亚国际免税城二期河心岛LV、Dior 等顶奢品牌开业, 2023 年 12 月底,中免三亚国际免税城一期 C 栋香化中心正式开业,这都是2024年往后公司业绩的新增量,再往后,中免还有正在推进的海棠湾三期太古里项目。

按照公司的说法,我们已为未来布局,启动全球美妆广场、云界岛核心岛改造项目以及三亚凤凰机场法式花园等多个重大项目,这些举措将助力消费市场的回暖。签订的新补充协议旨在刺激机场消费者的购买力及增强渠道销售能力。预计2024年出入境客流将进一步增加,为机场和边境口岸业务的恢复提供有力支撑。同时,香港综合交通枢纽的投入使用将确保客流量,直接带动免税店业务的增长。

因此,2024年起,中免的业绩有望重回正常增长区间。