来源:价值事务所

时常会觉得做当下的中国人是一件非常幸福的事,整体的确定性还是比较高的,因为欧美日等发达国家将很多路都走给你看了,大部分东西都有现成的作业抄,不需过多操心该怎么办。

很多时候,明白了海外相关企业/产业的发展脉络,大体也就能清楚国内相关企业/产业的未来,所谓他山之石可以攻玉,正是如此。而且好的看多了、大的看多了、优秀的看多了,好的一眼好、差的一眼差。

今天我们就一起来研究一下全球手术机器人龙头企业,达芬奇手术机器人。

目前,达芬奇的市值近1300亿美元,换算成人民币大概9000多亿,2000年至今,23年来市值涨了近200倍,是纳斯达克近些年涨幅最为可观的企业之一。

01、手术机器人鼻祖

达芬奇手术机器人的业务非常简单,听名字就清楚,和国内的微创机器人、威高机器人、精锋医疗等企业一样,都是以达芬奇为学习对象,也期望着可以成为下一个达芬奇。

手术机器人可以说是一项颠覆性的医疗技术。医生使用手术机器人可以进行一些平时人手做不到的、更复杂、更精细的手术操作,并且在整个手术过程中,机器人可以最小化地侵入人体,最后只会给人体造成几个非常微小的创伤口,能大幅提高手术成功率、降低手术风险,同时又给患者留下最小的伤害。此外,5G联网的情况下还可以实现远程手术(比如之前北京积水潭医院院长在北京使用达芬奇机器人成功帮助远在安徽宿州的骨折患者完成了左跟骨闭合复位拉力螺钉内固定手术),从而解决一些因医生资源地域分布不均导致的问题。正是出于上述种种优点,手术机器人在当下已经受到医疗界的充分认可。

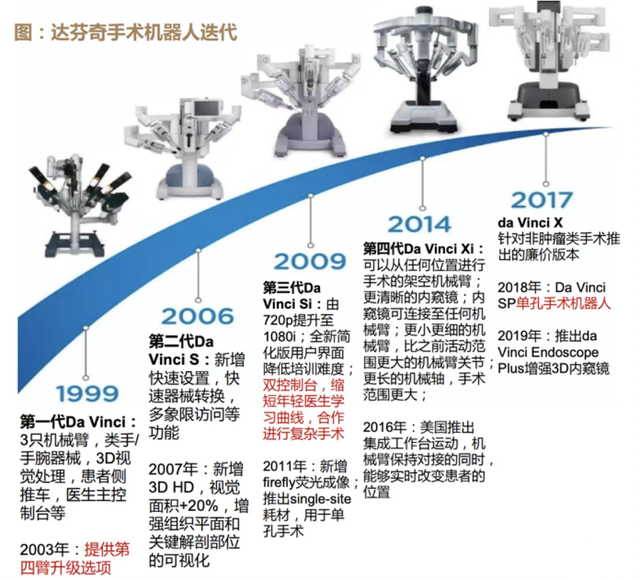

达芬奇公司的第一代手术机器人产品于1999年获批,目前最新的是第四代,公司会根据临床反馈不断对自己的产品进行迭代,整个推新周期大概为3-5年,这期间达芬奇推出的不少新的功能,比如四臂、双外科医生控制台、单孔技术,在当时都是颇具亮点、很受欢迎的。

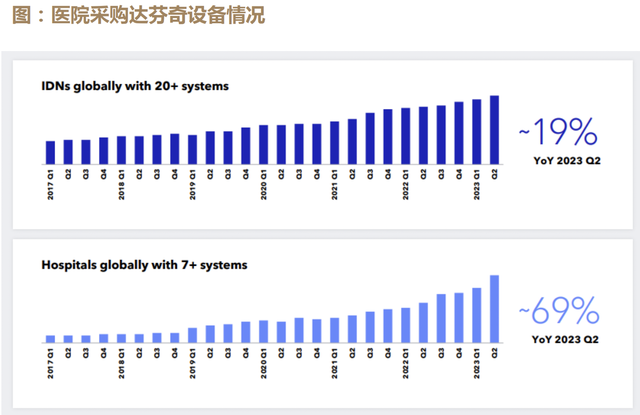

早在2017年的时候,就有超一半的美国医院安装达芬奇,但这么高的渗透率也并不妨碍每年设备出货量的陆续增长。至于原因嘛,其实就和空调差不多,最开始可能一个家庭就装一台空调,后面陆陆续续变成2台、3台,到最后是客厅+厨房+每个卧室都要装一台。

达芬奇也差不多,上图分别是拥有20台以上达芬奇设备的医院数量和拥有7台以上达芬奇设备的医院数量,正在不断上升。

达芬奇手术机器人目前在国内的合作伙伴是复星医药,国内手术机器人整体渗透率还不高,毕竟一台价格上千万实在过于ang昂贵,但有实力安装机器人的,首选基本都是达芬奇。

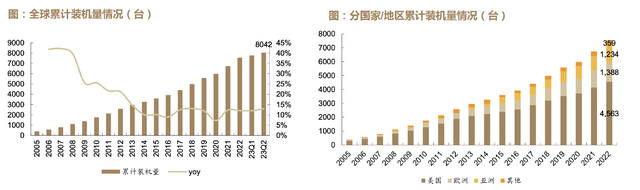

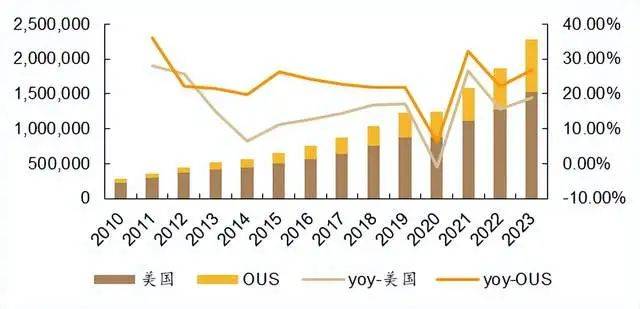

截至2023H1,达芬奇的全球累计装机量已经达到8042台,美国是最大的存量国家,但是以中国为代表的亚洲地区增长最快。

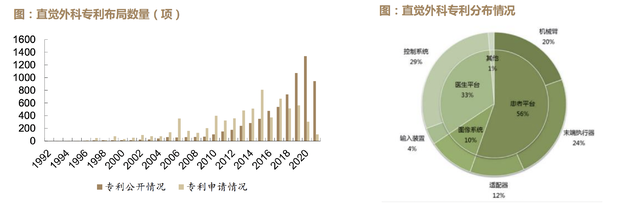

一方面达芬奇构建了非常变态的专利护城河,另一方面他又是全球鼻祖,装机量最多,接受临床的反馈也最多,所以,后来者很难赶超,更别说要在绕过专利布局的情况下赶超了。

举个典型的例子,所长有个体验过威高手术机器人的朋友讲到,可能是出于规避专利的考虑,威高的机器人在手术过程中,手指需要加做一个碾的动作才能完成缝合,这个体验比起达芬奇就要差许多。当下公认的国内做得最好的手术机器人是微创家的图迈,按照专家的话说,100分满分,主观给分,达芬奇可以打到90分,微创图迈就只能给63分。

大型复杂医疗设备就是这点很变态,一方面有专利保护,另一方面,大家属于迭代式竞争,你在后面拼命追,等你追到时,龙头又往前走了好长一截了,此外,医生切换这种东西成本太高了,如果是新的厂家机器又要重新学习,人都是有惰性的,谁喜欢不停换啊,所以,海外大型医疗设备领域的竞争格局都非常稳定,后来者几乎没有办法弯道超车。

好消息是,国内在工程师红利的加持下,比海外更能卷,海外3-5年一个迭代周期,可能国内可以卷到1-2年,所以,不少领域,国内已经可以慢慢达到甚至超越国际水平了。

话扯远了,我们说回达芬奇。

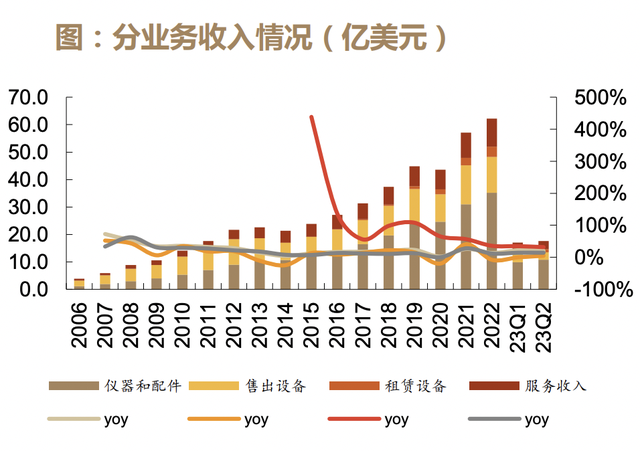

达芬奇最变态的一点在于,他的营收并不仅仅来自于卖设备,他的商业模式就是巴菲特最爱的剃须刀+刀片模式,你买了剃须刀后,每隔一段时间就需要更换刀片,从而不停地给公司交钱。

达芬奇机器人的机器臂是需要不断更换的,2020年以前,一根机器臂的使用频次为10次,2020年后,针对da Vinci X/Xi系统所用的部分耗材的使用次数从10次上调至12-18次。我们看下图,达芬奇机器人的营收绝大部分其实都来自于耗材,而非卖设备,也正是因为公司收入更多来自耗材,所以公司还创新性地推出了租赁服务,一台机器的价格不是太贵了吗,没事,我租给你用,如此就可以收取租金+耗材以及后续的维修等服务费。

这个模式比格力的空调爽多了,手术机器人对比空调,明显前者的生意模式更吃香,即便是医疗器械领域,也只有IVD可以勉强与之媲美(也是设备+耗材生意)。

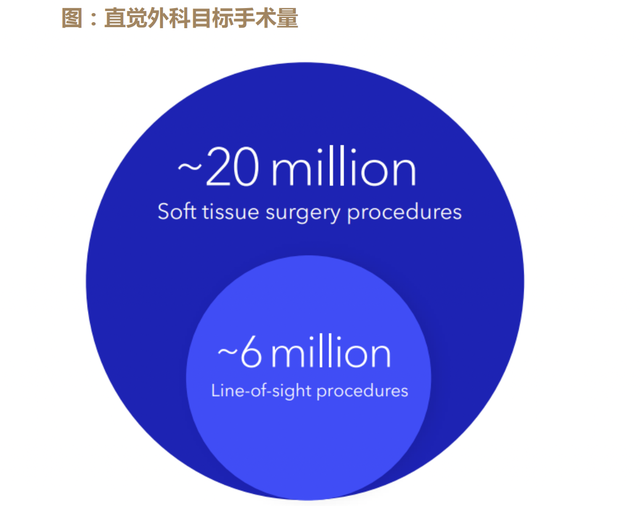

尽管达芬奇在美国的渗透率早已经超过50%,2023年公司在全球共完成手术约228万台,同比+22%,但公司并不认为这已经到了天花板,哪怕是渗透率已经如此高的美国。在谈及未来的目标时,达芬奇认为未来可及的目标手术量应为600万台,而目前渗透完成度仅不到1/3,对于短期2024年的目标,给出了新的一年13%-16%的增长指引。

由于市场对手术机器人的接受度逐渐提高(国内的渗透率也明显在开始加速),达芬奇也在不断对机器人进行细化,比如公司于2018年推出的全球第一款在美国商业化的单孔手术机器人Da Vinci SP。

再比如2019年推出的支气管镜机器人Ion,目前在美国和欧洲获批,也正在韩国和中国提交注册申请。

2024年,公司的第五代达芬奇手术机器人将要面世,公司前不久已经官宣向FDA提交了注册申请,预计2024年就可以上市,定价未知,日韩的上市也在推进中。

02、写在最后

手术机器人当下已充分得到全球医疗界的认可,随着未来全球经济增长,手术机器人的成本下降,未来有望完全替代人手,成为最主流的手术方式,市场空间不可谓不大。此外,其独特的设备+耗材模式又能给相应企业带来源源不断且不断增长的现金流,再加上行业门槛高,创新更多属迭代式而非毁灭式,医生的切换成本极高,所以,头部企业的先发优势会非常明显,大概率就是强者恒强、大者恒大的模式。

好在当下国内政策支持(优先考虑国产)、巨大的工程师红利(迭代速度比欧美更快、价格更低)等多种因素叠加下,未来还是有望对达芬奇进行追赶,国内相应企业一旦跑出来,未来以国内为根据地逐步攻占全球也是可以想得到的事情。