文 | 港股研究社

作者 | 雪花一小片

2月21日,钧达股份终是在“千呼万唤”之中披露最新业绩快报。

快报显示,钧达股份预计2023年经调整后营业收入183.97亿元,同比增长58.65%,归母净利润8.32亿元,同比增长16.00%。

其中,由于Q4完整计提了9.5GW P型旧产能,减值约9亿元,这也导致公司营业利润和利润总额同比下降16.85%和16.91%。不过,轻装上阵消息一经传来,钧达股份开盘后触发涨停,盘中虽然破板,但仍旧维持单日涨幅在7%以上,多头力量强势。这也预示着市场对其未来弹性的看好。

然而,反面也说明了,市场对于光伏赛道当下产能过剩、市场持续出清这个新赛点的担忧。从二级市场表现来看,当前光伏板块的估值整体以从2022年的高点回归至近十年的低洼处。

据同花顺数据统计显示,截至2024年2月19日,光伏概念板块的整体静态市盈率已由2021年的71倍PE回归至近十年以来的低位水平。其中包括通威、晶澳、隆基等产业巨头的市盈率更是降至10倍PE左右,钧达股份市盈率相对更高一点,但也由22年4月的高点回落至2月19日收盘后的18.94倍PE。

对此,钧达股份不得不早做准备,正如春节前夕其向港交所递交的IPO申请书,就是其为在新一轮行业周期中得以存活,并向上做出的预备动作。

既“专业”又“新星”,钧达股份也很“愁”?

正如当前的行业估值图所示的一样,这个新春开始,光伏行业加速新一轮洗牌了。

随着供需过剩已成为行业既定事实,光伏赛道“遍地的”“造金魔法力”显露流失迹象,行业内部业绩也日渐分化。

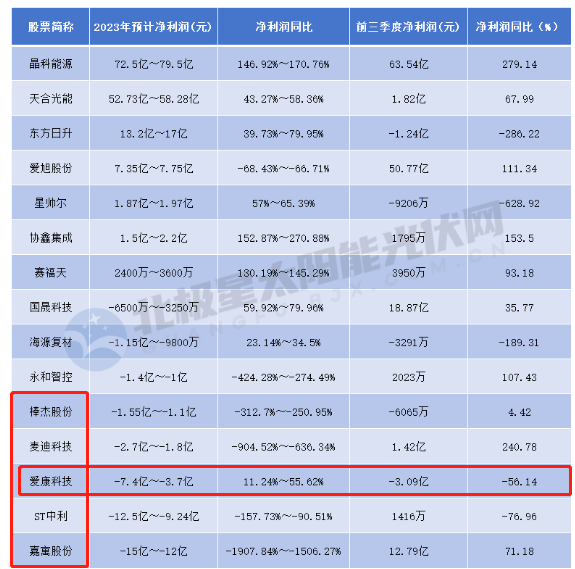

据北极星不完全统计,春节前夕通过业绩快报、预告等方式披露2023年情况的58家光伏企业中,有39家企业业绩预喜,19家预计亏损,甚至有亏损高达15亿元的。相比之下2022年度118家正宗的光伏上市企业中仅有26家出现降幅,行业亏损明显扩散。

其中,电池组件环节更是完美诠释了何为“花开两朵,各表一枝”。

一方面,强者恒强,以晶科、天合、协鑫集成等为首的老牌一体化巨头企业尽显强盈利韧性。

数据显示,凭借快速放量的TOPCon产能,晶科能源、天合光能以72.5亿~79.5亿元、52.73亿~58.28亿元的净利润暂列2023年光伏已披露或预告年度业绩企业的前二,而协鑫集成也以152.9%—270.9%的净利增幅,成为当前盈利增速最快的个股。

其他如晶澳科技、隆基绿能虽然还未披露业绩,但根据其2023年前三季度的盈利表现,以及本身具备的一体化规模生产能力,预计能够维持稳健增长。

但另一方面,包括如爱旭股份、钧达股份在列的专业化企业却是在这场“价格战”中短板暴露,业绩也出现疲势。

据InfoLink 截至 2023 年 12 月末的统计资料,已有50.6 GW的P型电池项目被确认停产或停止运作,其中多数为专业电池厂所有,垂直厂家由于自身的下游管道保障,大多仍维持产线的运作并仍在计划退坡与改造时程中,毕竟率先进军海外也已垂直厂家为主,而这些区域仍有使用p型产品的。

同时,财报也显示,2023年爱旭股份归母净利润同比将减少66.71%-68.43%,主要原因正是产品价格下降的扰动以及固定资产的减值。钧达股份虽然净利润维持增长,但受P型产线减值影响,利润总额同比下降16.91%。

显然易见,在这场垂直一体化与“专业化”的定位赛中,似乎胜负已定。

此外,与老牌厂商不同,以华东重机、棒杰股份、麦迪科技为首的众多跨界“小萌新”乍入棋盘,N型新产能刚刚投入,就即刻遭遇价格“绞杀”,这一个措手不及,让新秀们怎一个“寒冬冷冽”了得。

更有如乳业转型的皇氏集团、奥维通信、乾景园林等超十家上市“追光人”止步于门前。

资料来源:北极星太阳能光伏网,企业官网

资料来源:北极星太阳能光伏网,企业官网

而同样作为跨界“追光”新秀,钧达股份属实是过去这一轮周期中的特例。

2021年钧达股份通过收购捷泰科技成功进军光伏产业,短短2年半的时间,其营收规模由2020年的8.58亿元,增长21倍至2023年度的183.97亿元,净利润由2022年的1354.64万元,扭亏并增长61倍至8.32亿元。

而它的成功正是抓住了TOPCon电池技术红利期,打造了明显的产能以及产品结构优势。2021年捷泰科技就已开始布局 TOPCon 产能,此后持续扩产,截止2023年底,其N型电池产能达约40GW,占到总产能的81.63%,出货量20.58GW。

此外,其TOPCon技术也领先行业。据晶科能源公开透露,2023年TOPCon电池大规模量产转化效率为25.6%以上。相比之下钧达股份量产转化率达25.8%,甚至已超过部分一体化厂商,且2024年其量产效率进一步提升至26%+。

基于快速放量的产能以及电池效率优势,据lnfolink数据统计,2023年其N型电池出货位列行业第一,全部电池出货量位列国内第四。

但技术红利总不会是长久的。

TOPCon路线成为主流已是行业显而易见的共识。资料显示,截至2023年年底,已经有超40家厂商生产TOPCon产品,产能超过600GW,新增515GW。大致整合市面上公开披露的开工在建项目,预计2024年上半年TOPCon新增产能250GW,主要由晶科、通威、TCL中环等少数一体化厂商贡献近一半新增量。

至此其他厂商的TOPCon产能逐步补齐,行业供需也趋向均衡,钧达股份的先发优势将逐渐弱化,而下一个主流路线正处于多线并行竞争中,竞争势态也愈发紧迫。此时在规模、渠道、品牌、资金、全球化等综合实力上都相对落后于垂直一体化厂商的钧达股份,未来能否再次复制此前的成功路径很难说。

因而,在这条不可停歇的赛道上,继续加码提升其在光伏电池领域的核心竞争力是钧达股份接下来不可退却的重任。

此时,资金是其首要考虑要素。

充裕的资金来源是下半场赛事的“入场券”。

众多周知,这一轮光伏新周期中,市场早已亮出两张“明牌”,一是拿下技术红利,二是出口海外。不论是何者,都离不开大量资金的支持。

一方面,光伏主产业链中包括硅料、电池、组件等环节本身就属于重资产产业,而在这一轮技术迭代引领的新周期更是再度加深了这一属性。毕竟先发的技术优势和产能优势离不开大量资金的支持。

据草根光伏数据统计,2021年-2022年,国内光伏电池与组件环节投资总额分别为2200亿和超3000亿,而2023年仅截至6月16日,电池端的总投资额就达4062.18亿元,其中,隆基绿能、通威股份、TCL中环、天合光能等一体化龙头企业几乎都是百亿级别融资,而募集资金大都用于扩建新的高效节能产能、高效光伏产品以及技术研发上。

正所谓“学霸都还在做功课,你怎么休息”。此话同样适用于,正在努力生存于“夹缝”中的钧达股份。

据最新招股说明书,钧达股份这次奔赴港股募资资金除去用于建设年产能约7 GW的海外光伏电池生产基地外,此外就是用于开发先进的技术,以保持其在光伏电池及其生产过程中的技术领先地位。

另一方面,产能过剩的“阴霾”早已笼罩了整个产业,进军海外市场已然成为国内光伏企业下一个角逐场地,这是行业共识。然而,目前复杂多变的大环境、以及频发的全球区域贸易保护壁垒,境外建厂是光伏企业进军海外市场必备的过程,钧达股份也同样如此。

最新业绩快报显示,其已完成亚洲、欧洲地区客户开拓,并完成北美、拉丁美洲、澳洲等新兴市场客户认证,2023年海外销售占比实现从0%增至约4.75%。今年计划实现达10%以上海外销售额占比目标。

此时海外新厂的建立对其下一步安排尤为重要。

另外,从内部来看,过去跨界转行确实大大提升了钧达股份“造血能力”,但也遗留下一些问题,导致其积压了较大的资金需求。

2021年钧达股份为收购子公司捷泰斥资了29.53亿元,但在收购前的2020年,其总资产不过19亿元。虽然在2023年6月定增募资27.76亿元进行流转,但财报显示,截至2023年三季度末,钧达股份自由现金流流出21.13亿元、经营活动产生的现金流量净额为4.75亿元,尚未能完全覆盖资金需求。

于此同时,2020-2023年三季度其资产负债率43.59%、73.33%、88.93%、72.24%远高于同行50-60%的水平。这也进一步说明其自身运营产能的现金流难以满足其需求。

技术的提升、规模化建立、全球化策略以及内部的运转这些都使得钧达股份有着极大的资金需求。然而,光伏资本市场开始“全面下行”。

正如开头所述,目前光伏行业正处于估值谷底,据黑鹰光伏统计,相比于2022年6月底的市值“高位”,目前光伏企业总市值已“蒸发”2.02万亿元。

而整体负债却是仍在“攀高”。其截止2023年9月末,118家上市的光伏企业总负债规模合计达近1.8万亿元,约同比增长了23.53%。

产能过剩、市场出清、企业高负债等现状,必然影响二三线光伏企业在资本市场的融资能力。尤其是去年下半年监管方进一步严格了融资条件后,光伏企业的融资难度骤然拔高。

据光伏Time不完全统计,2023第一季度光伏企业的融资金额达1002.79亿元,第二季度1078.64亿元,而第三季度只有426.8亿元。

这让钧达股份“不得不”再次筹划,而赴港上市由此成为其最佳选择之一。至此,其或成为光伏界首个A+H股公司。

结语

正如晶科能源董事长李仙德所说:“在清水里泡三次,在血水里浴三次,在碱水里煮三次”。

目前还很“年轻”的钧达股份,虽然成功搭上光伏上一轮末班车,但“成王之路”还很遥远,能否在下一个危机中再创先机仍未可知。不过,此番港股上市,拿下资金“入场券”却是其未来的生存之战。

如此,其才会有出海“抢市”、“押宝”下一个主流技术等故事新篇章。