作者 | 戴林颖

编辑 | 林凜

来源 |一刻商业

经历过低谷与至暗时刻,暖风终于吹向了旅游业。

春节期间,全国各地的旅游市场掀起一阵热潮,而在过去的整个2023年,旅游市场都呈现出强势复苏的态势。

日前,国家统计局发布的数据显示:2023年国内出游人次达48.91亿,比上年同期增加23.61亿,同比增长93.3%。国内游客出游总花费4.91万亿元,比上年增加2.87万亿元,同比增长达140.3%。

携程也许是最早感知到行业回暖的国内OTA巨头。2月22日,携程公布其2023年第四季度及2023年全年财报。财报显示,携程第四季度净营收为103亿元,同比增长105%。公司2023全年实现净营收445亿元,同比大幅增长122%。而全年净利润同比增长超过6倍,高达100亿元,实现净利润与营收的巨幅双增长。

但在旅游爆发之年的“盛况”背后,携程也藏着隐忧,一方面,热潮起伏过后进入平稳期,则需要面对增长下滑的挑战,需要在行业稳定阶段守住江山保增长;另一方面,伴随涌入的订单,服务质量屡受质疑,以黑猫投诉平台为例,截至2024年1月17日,该平台关于“携程”的投诉量上升至67172起。

更具威胁的是,携程作为OTA的“老大哥”,正面对一个群狼环伺的竞争处境,与老对手飞猪、美团的较量还未结束,新的玩家,抖音、快手、小红书甚至东方甄选也加入了旅游市场的争夺,短视频直播的巨大流量使内容平台的优势凸显。携程的地位虽在,但未来要面临的挑战还很多。

携程迎来“盛况”,住宿与交通为营收主力

过去一年旅游业的复苏,携程联合创始人、董事局主席梁建章曾表达这是“旅行者对探索世界的渴望”。在“盛况”之下,我们具体来看携程各大业务板块的表现。

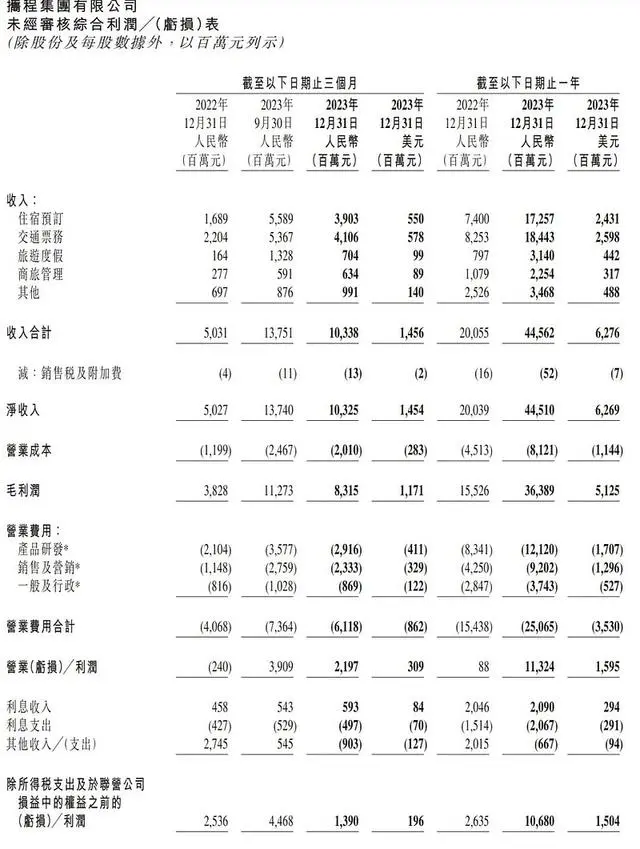

财报数据显示,在携程集团的营收结构中,交通票务是公司2023年营收的“主力军”,斩获184亿元收入,同比增长123%,占营收比重四成。次之,住宿预订业务为公司贡献了173亿元收入,为第二大收入板块,同比增长133%。旅游度假、商旅管理这两项业务分别获得31亿元、23亿元收入。其中,旅游度假业务的同比增幅最大,同比增长近三倍。

图/携程2023年财报

图/携程2023年财报

这得益于旅游行业的持续复苏,携程集团在财报中表示,由于强劲的旅游需求,公司业务在过去一年中显著恢复,年度旅行订单大幅增长。

因此,从业务结构来看,交通票务与住宿预订,这两个板块依然是携程集团的基本盘。两者占公司营收的八成,依然是携程的两大核心竞争壁垒。

在2023年营收中,国际业务收入也为业绩回升做出一定贡献。全年营业成本多达81亿元,同比上升80%。

携程国际OTA平台已在亚洲、欧洲和美洲的39个国家和地区运营。在入出境游的复苏下,携程的国际业务得到快速增长。第四季度,携程出境酒店和机票预订恢复至2019年同期的80%以上。与2019年相比,国际航空业客运量恢复至60%;携程国际OTA平台总预订同比增长超70%。

这一系列数据,都向外释放出旅游市场已逐步恢复至疫情前2019年的信号,携程由此所产生的收入也在逐步攀升。

虽然携程营收和净利润数据同比均出现大幅增长,但这得益于疫情后人们的度假和出行需求反弹,这样的高增长很难持续。

与2023年第三季度相比,2023年第四季度携程集团的营收、净利润,均出现了环比下滑。Q4营收环比下降了25%至103亿元,而净利润则从Q3的112.73亿元下滑36%至83.15亿元。在业务板块中,除了商旅管理业务营收环比上升7%以外,其他业务板块都呈现环比下降的态势。不过,环比下滑,部分原因也是Q3正处于暑假期间,学生及家长对于旅行出行的需求大量涌现,而在暑期结束后第四季度公司的营收及净利润出现数据回落。

在2023年度业绩电话会上,巴克莱银行一名分析师询问携程高管,在经济疲软的大背景下,携程取得了不错的成绩,2023年四季度和2024年一季度,人们的旅行或度假方式是否发生变化?人均支出是否在减少?该问题并没有得到正面回答。

但可以预见的是,在全球经济进入疲软的阶段,人们对性价比的敏感度提高,需要企业对成本和利润的把控更为精细。而面对严峻的竞争环境,携程要保持增长,势必要加大市场营销或补贴,而这也会必然对其盈利能力带来挑战。

服务质量问题,自营是解法吗?

旅游业爆发的另一面,也为携程的服务质量带来挑战,在平台上众多服务商的质量难以保证。因此,也令携程频陷投诉与争议。

为此,携程在2023年为提升服务质量以及“硬实力”上做出了一定的努力。随着业务规模扩大,旅游市场需求的恢复,携程持续加大技术的投入。这一点在研发成本上有所体现。携程集团的产品研发费用在2023年全年高达121亿元,同比增长45%,约占营收近三成。

去年7月,携程发布旅游行业垂直大模型携程问道、AI旅行助手TripGenie。截至2023年年底,通过智能客服,携程机票和酒店业务的用户问题自助解决率均已达到7成以上。

旅游业的一大特点是订单需求的不稳定,淡旺季分明,爆发时供不应求,迅速回落后如何应对是对每一位服务商的挑战,而平台难以对此发挥调控作用,由此引发众多服务商的服务质量参差不齐,以及出现哄抬价格的现象。

因此,在服务质量上,如何保证稳定、优质的服务,成为携程集团近几年努力提升的目标之一。

在这一目标的推动下,携程建立自营SOP标准化方案(也称携程自营服务执行标准流程),即面向携程自营品牌旗下逾四千条国内团队游产品,首创“旅行足迹”系统,并将复杂的服务标准化,提升游客的旅行体验与服务质量,从而解决掉行业履约难、购买决策难的问题,以及促进购买订单交易,提升营收。

在打造自营SOP方案的过程中,携程对导游服务、行程安排、用车、酒店、用餐等70多个行中环节制定详细的履约标准,并通过“旅行足迹”将行程可视化。据了解,目前,携程已面向近50%的国内自营团队游产品试运行推广,去年5月,携程曾表示,计划年内覆盖至国内全量的团队游订单,未来,公司将自营SOP方案推广至非携程自营的全平台产品。

与代理模式不同的是,自营产品是由携程产品经理亲自踩线并设计的旅行产品。自营SOP将统一培训、服务人员标准以及统一执行,再通过流程化与任务化手段使服务人员按标准执行,同时借助智能设备对整个团队服务交付信息进检测评估和预警。

基于此,自营模式的优势在于,能最大程度满足客户对产品一致性的需求,以及达到服务标准化效果,一定程度上保证服务质量。对于携程而言,自营产品的推出,有利于公司筑高差异化壁垒,也能凭借标准化流程来降本增效。

随着自营业务的扩张,携程对服务商的控制力度逐步加强,尤其体现在商家只能以携程的名义去接待,不能再以自身公司的logo或商标去接待。而在自营模式下,为了达到服务标准化,携程集团对商家的监管和约束力也会增强,甚至有些服务标准度较低的商家会出现不适应,乃至离开携程平台。

自营模式的“利”与“弊”是一体两面的存在。

一方面,从C端用户角度出发,自营模式为携程集团提升了服务质量,实现服务标准化,有利于促进订单量的提升,从而扩大营收规模。但另一方面,自营模式也加大了携程集团对B端中小服务商的监管与约束,难免产生一种既当裁判也当球员的局面,也进一步加大了服务商离开携程平台的可能性,而服务商的离开,又会一定程度上减少携程的佣金收入。

群狼环伺, “老大哥”遭受冲击

在当前的竞争态势下,这位曾经的OTA巨头也在承压,互联网新贵们涌入,使得“老大哥”开始面临互联网“后浪们”的冲击。

2022年,小红书通过“璞真乡里(上海)旅游文化有限公司”间接100%持股了一家“璞真乡里(安吉)旅游文化有限公司”,小红书开始挤进酒旅赛道。

抖音2023年以来也在不断加码在线酒旅,通过打通酒店商家预订系统等措施吸引更多商家入驻,且在持续加大对酒旅商家的资源倾斜。2023年 7月,抖音组织架构调整,更是将“酒店旅游”升级为与到店业务平行的部门。

图/小红书APP

图/小红书APP

随着小红书、抖音、快手等内容平台兴起并成为流量中心,个人消费者开始热衷于在该平台上分享旅游心得,以图文、视频等形式分享游玩路线及推荐酒店、景点等。小红书、抖音与快手的流量红利得到释放,服务商转向抖音、快手、小红书等平台以发展私域流量,扩大自主经营权。

值得一提的是,这些互联网平台都具备鲜明的自媒体属性,如小红书适合发表旅行种草笔记、攻略,以图文形式发布,达人推荐,来触及到用户。在抖音快手上,旅游团购直播、景点视频推广等内容,通过用户习惯进行精准的推送。

随着小红书、抖音、快手等平台逐渐进军旅游市场,意味着携程平台的引流优势将进一步被瓜分。

据交银国际预计,2023年抖音酒旅的市场占有率将从2%提升到3%,同期携程市占率提升5%(较2019年仍有下滑),美团下滑3%,飞猪下滑了1%,该数据一定程度上说明抖音等内容平台表现强劲,正在不断挤压其他中小玩家的发展空间。

更重要的是,携程集团提供的自营模式,实现了服务标准化、保证一定的旅行体验质量,能满足大部分大众消费者的旅行需求,但对个性化需求的满足有所欠缺。

对于年轻消费者而言,他们更追求个性化、具有新鲜感的旅游路线,越来越关注定制化的旅行方案。因此,在产品上,携程在新兴内容平台的环伺之下,如何抓住新一代的消费者,依旧是不小的挑战。