来源:市值观察

2021年6月,奈雪的茶在港股完成IPO。此后3年,新茶饮迅速发展,竞争加剧,但是业内迟迟没有迎来第二家上市公司。

2024年以来,新茶饮公司再次展开上市竞赛,包括沪上阿姨、古茗、蜜雪冰城等知名品牌,纷纷开启港股IPO进程,其中近日更新了招股书的茶百道,被普遍认为最有可能成为“新茶饮第二股”。

作为近年来增长最快的新茶饮品牌之一,茶百道的业绩表现亮眼,颇受资本厚爱,但是在食品安全、加盟店管理、供应链稳定等方面,其也藏着诸多隐患,未来成长之路仍存较大变数。

01、资本新宠

主打年轻人消费升级的新式茶饮行业,无疑是近年来最火的赛道之一。

弗若斯特沙利文等机构的报告显示,中国新式茶饮行业规模2017年至2022年复合增长率高达24.9%,远高于中国软饮料行业4.1%的整体增速。预计2022年至2027年复合增长率仍高达19.0%,其中三线及以下城市的复合年增长率接近25%。

成立于2008年的茶百道,堪称新茶饮的老玩家,但直到2017年,公司的门店还只有180家,远远不及后成立的一些新品牌。

茶百道真正崛起,是在三年疫情期间。趁着新茶饮行业逐渐破圈的契机,借助社交媒体和线上交易,有着较长时间行业积累的茶百道迅速上位。

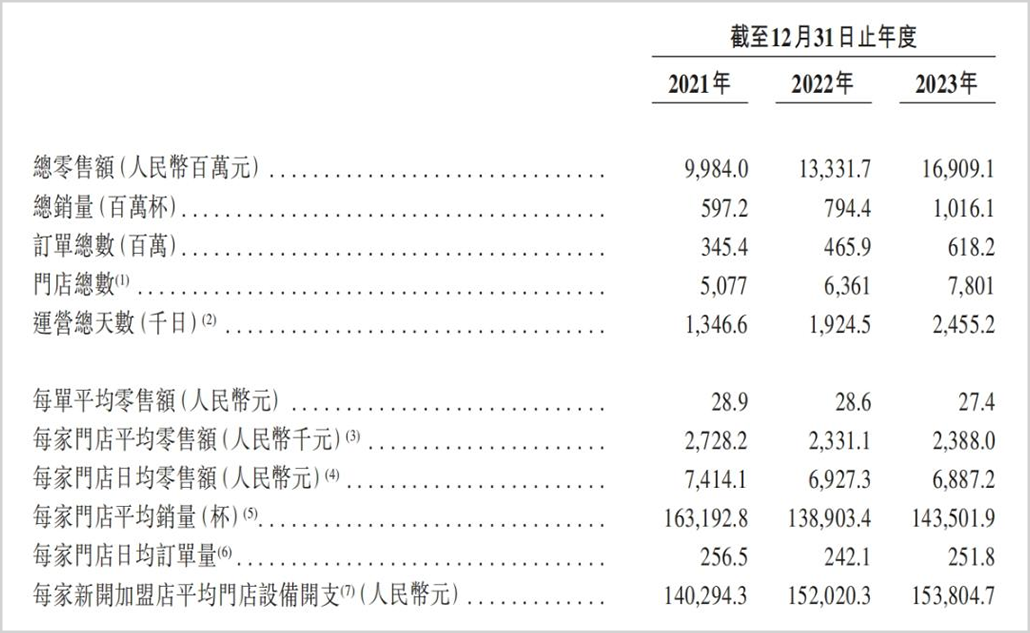

2020-2022年,茶百道分别新增门店数量为1485家、2844家、1817家,成为门店增长最快的新茶饮品牌之一。截至2024年2月18日,茶百道在中国共有7927家门店,实现了中国所有省份及各线级城市的全覆盖。

伴随着门店的扩张,茶百道的业绩水涨船高。

2020-2022年,公司营收分别为10.80亿元、36.44亿元、42.32亿元,同期净利润2.38亿元、7.79亿元、9.65亿元,营收和净利润的年复合增长率都超过95%,业绩成长性在行业内可谓一骑绝尘。

根据最近更新的招股书,2023年公司实现收入57.04亿元,同比增长34.8%;净利润11.51亿元,同比增长19.27%,仍然保持着较高的增速,市场份额从2022年的6.6%提至6.8%,行业排名第三,仅次于蜜雪冰城和古茗。

在众多新茶饮品牌中脱颖而出的茶百道,是最近两年最受资本关注的公司之一。

2023年6月,茶百道开启了创立十余年来第一笔公开融资,融资金额一共9.7亿元,是新茶饮企业近年来规模最大的融资之一。投资方包括TowerQuality、正心谷、新希望、番茄资本、中金公司等。

此次融资完成后,茶百道估值高达180亿元,已经远超奈雪(目前市值约50亿港元)。

02、成长隐患

从商业模式上看,茶百道是典型的ToB类公司,公司真正的客户其实是加盟商,而不是消费者。

截至2023年3月31日,茶百道共有5591名加盟商,其中444名加盟商开设了两间以上的门店。

与奈雪的直营模式不同,茶百道主要通过加盟模式来拓展门店网络,近8000家门店中,99%以上都来自加盟店,直营店主要是做品牌展示和消费者体验,数量甚至不到10家。

虽然加盟商是公司主要客户,但是加盟费并不是茶百道的主要收入来源,公司营收占比最大的业务是向加盟商出售货品及设备。

2021-2023年,茶百道货品及设备销售实现营收34.47亿、40.20亿、54.2亿,占比分别94.6%、95%、95%;特许权使用费及加盟费收入分别为1.59亿、1.72亿、2.32亿,占比分别为4.4%、4.0%、4.1%。

加盟商模式促进了茶百道的快速扩张,但是对供应链管理提出了全新的挑战,确保所有门店都能够规范运营也并非易事,茶百道近年来的食品安全问题频出,成为公司成长的重大隐患之一。

打开黑猫投诉平台搜索关键词“茶百道”,投诉量超过2000条,内容涉及“饮品内出现异物”、“喝茶百道导致肠胃炎就医”、“产品变质有异味”、“服务人员态度恶劣”等问题。

因为食品安全问题,茶百道近年来多次冲上各大平台热搜,部分门店甚至被关停或列入严重违法失信名单。即使在2023年8月中旬向港交所递交了招股书的几日后,媒体爆出天津一名消费者在其购买的茶百道饮品里发现了蟑螂,话题词条一度冲上新浪微博热搜。

食品安全是新式茶饮品牌的“命门”,依赖加盟模式带来的野蛮生长背后,茶百道要彻底清除食品安全隐患,并不容易。

03、前途未卜

抛开食品安全问题,茶百道要在竞争日趋激烈的新式茶饮行业保住目前的地位,也面临诸多挑战。

从品牌认知度来看,茶百道目前只能算二线品牌,国内新茶饮市场第一梯队仍然是奈雪、喜茶、蜜雪冰城三强鼎立的态势。其中奈雪和喜茶定位高端,主要分布在一二线城市,以直营门店为主,蜜雪冰城主要定位在中端,以加盟店为主,三线及以下城市门店数量占比最大,达56.9%。

同样是通过加盟模式实现规模扩张,同样以低线城市为主,但是茶百道和蜜雪冰城在供应链和成本控制上却有着较大差距。

蜜雪冰城提供给加盟商的饮品食材约60%为自产,是中国现制饮品行业中最高的。由于原料自给自足带来的成本优势,蜜雪冰城的价格竞争力极其突出,因此在三四线城市的覆盖率极高,门店数量超过3万家,渠道规模远大于茶百道。

与之相比,茶百道向加盟店销售的茶饮原料及配料由公司向供应商购买得来,其中前5大供应商的采购占比占到了40%以上,公司对上游资源掌控能力有限,供应链安全成为制约公司发展的重要因素之一。

招股书显示,蜜雪冰城2021年、2022年、2023年前三季度营收分别为103.51亿元、135.76亿元、153.93亿元;净利润分别为19.1亿元、20亿元、24.5亿元,都比茶百道高出一倍以上。作为最直接的竞争者,成本、供应链和规模都具有碾压性优势的蜜雪冰城,对茶百道的竞争压力不言而喻。

喜茶和奈雪等头部品牌在下沉市场的发力,对茶百道也形成了极大冲击。

面对行业新势力的攻城略地,之前以直营和中高端为主的喜茶和奈雪,近年也陆续开启加盟模式,并推出中低价格的产品,抢占“茶百道”等二线品牌在低线城市的市场份额。

2023年,喜茶新进入超过150个城市,城市覆盖率实现翻倍增长,新开门店超过2300家,同比增长了3倍之多,成为当年门店增幅最快的新茶饮品牌。

门店数大幅落后的奈雪,在业绩和股价持续低迷的背景下,也逐渐放下身段调整经营策略。2024年以来,奈雪开始大幅降低加盟门槛,加盟费从过去动辄上百万降到了50万左右。可以预期的是,凭借超强的品牌认知度,奈雪的门店将在2024年出现巨大的增速。

除了头部企业的压力之外,腰部企业的竞争也异常激烈,茶颜悦色、古茗、霸王茶姬等品牌,近年来的增长势头非常强劲,相比之下茶百道的优势并不明显。

事实上,茶百道的门店零售额和平均销量最近两年开始出现下降趋势,营收和净利润增速也逐渐放缓。

新茶饮企业此时选择扎堆上市融资,与资本市场环境变化不无关系。

红餐大数据显示,截至2023年7月末,茶饮赛道共披露了18起融资事件,披露的融资总金额超13亿元,而在2021年,行业披露的融资事件为30件,融资金额超125亿。由于一级市场对新茶饮赛道的投资变得越发谨慎,冲击二级市场成为新茶饮企业获得资本支持的主要渠道。

一定程度上讲,茶百道顺利成为“新茶饮第二股”,关乎企业的发展、早期资本的利润、以及创始大股东的身家变现,但是上市之后能否给投资者带来良好的回报,仍有待市场的检验。