来源:价值事务所

网易的《蛋仔派对》火了,于是小企鹅依葫芦画瓢弄出个《元梦之星》,再然后,就出现了《元梦之星》上线首日登顶 iOS 免费总榜TOP 1、畅销榜TOP 3的惊人成绩。

看吧,这就是小企鹅,总是擅长后发先至。

至于为什么小企鹅总能后发先至,尤其在游戏方面,道理非常简单。

一款游戏就制作而言,其实成本并不算太高,至少比起创新药甚至很多电影、电视剧要低太多了,所以一些游戏是比较容易模仿的,尤其对于一些不差钱的大厂而言,典型如QQ飞车和跑跑卡丁车、QQ游戏大厅和联众游戏大厅、元梦之星和蛋仔派对、英雄联盟和dota,懂得都懂,甚至不说游戏,很多其他行业也是如此。

既然模仿并不困难,企业更多需要比拼的其实就是产品上市后的营销(或者说引流能力)以及运营能力。

小企鹅的引流能力自不必多说,甚至毫不夸张地说,小企鹅是整个互联网的底盘,由于有社交关系的加成(同社交账号捆绑,很容易就进行分享、邀请,甚至还能看到有哪些好友在玩等),黏性往往比单纯的游戏公司更强。

至于后续的运营能力,从DNF、英雄联盟这么多年还拥有旺盛的生命力且都改编成了手游,就足以看出腾讯的运营能力了。

小企鹅还是国内最不差钱的企业之一,除了自研/模仿,还可以通过投资孵化、并购、引进等多种方式丰富自己的产品线,因此,在游戏行业,小企鹅先是不败的,而在不败之外,时不时又会额外产生一些惊喜。

虽然现在《元梦之星》才出不久,《蛋仔派对》还是合家欢派对游戏的主宰,但可能再过一阵子,《元梦之星》就会超过《蛋仔派对》,就好比QQ音乐不知不觉间超越了网易云音乐一样。

01、腾讯的不败

前文说的虽然是小企鹅的游戏,但其实在诸多方面都适用,前文最后提到了QQ音乐,这里我们也展开讲一讲。

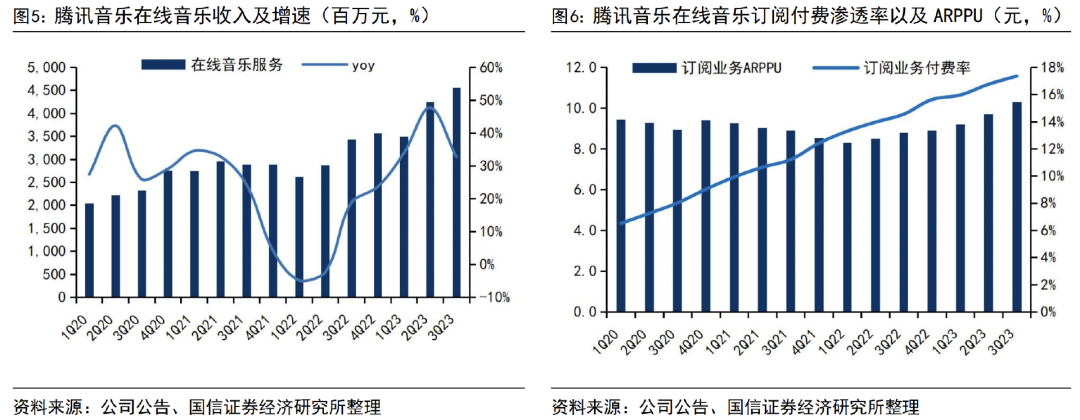

截至2023Q3,腾讯的在线音乐移动 MAU(月活跃用户)达 5.94 亿,在线音乐付费用户达1.03 亿人,同比+20.8%,付费率高达 17.3%,且月 ARPPU( 每付费用户平均收益)为 10.3 元(根据业绩会指引,公司认为中长期订阅业务 ARPPU 值可接近刊例价 15 元)。

很明显,QQ音乐已经成为了一个国民级音乐app,付费率奇高且仍在不断增长,最重要的是,腾讯音乐还是盈利的。根据卖方的预测,2023全年腾讯音乐预计可盈利50亿左右。

其实一开始,所长是网易云音乐的用户,后面不知不觉就叛变到QQ了,仔细复盘一下,有这样几个原因,一方面,QQ可以看自己的社交好友都在听什么歌,可以看到他们的歌单,大家可以一起听,社交属性极强;另一方面,网易能听的音乐越来越少,更多音乐版权都被腾讯买断了。

所以,即便有时候所长有免费的网易云音乐会员,但都不太愿意使用,甚至宁愿过期浪费掉。

有钱、有流量、有强社交绑定,这几点就足以保证腾讯立于不败之地。在资本市场或者商业世界,绝大多数追求的都是成功、甚至快速成功,其实要所长说,这是搞错了目标,我们最应该追求的首先是不败,然后才是怎么赢以及赢多少。

仔细想想,各种游戏、QQ音乐、微信读书、微信听书等等系列应用,腾讯往往都因为钱+流量+社交强绑定实现最终逆袭。

再近一点就是近期的视频号,早在2022年二季度电话会议上,腾讯管理层就说视频号是自己的下一个增长点,现在看来,确实如此。

02、恐怖的视频号

根据腾讯近期的对外交流,视频号在2023年底的日活用户为4.9亿,预计2024年这个数字能达到5.5亿;2023年底的用户平均时长为58.5分钟,预计2024年这个数据将达到70分钟。

好了,接下来重点来了!

腾讯预计视频号2024年将给公司贡献的广告收入达243亿!

具体的计算情况为:2024年的平均DAU为5.2亿,每个用户的平均使用时长为65分钟,每分钟信息流条数为两条,加载率为3.4%(现在是2.8%),CPM(每千次展示成本)价格为29元,再乘以365天得出的结果。

公司进一步给出指引:2025年收入将达到约380亿,2026年将达到约520亿。

wow,三年时间飙到500亿,500亿是一个什么概念呢?

2023年Q3,腾讯一个季度的广告营收也才257亿,这还是在视频号带动下实现的(有同比20%、环比3%的增长),隔壁快手2023年全年广告收入目标就是583 亿。

这个增长实在是太恐怖了,要知道,视频号是2022年Q3才开始变现的,当年三季度实现营收2.4亿,四季度就变成了10.5亿,2023全年预计过百亿,2026过500亿达到快手2023年的情况。

什么叫指数级增长,这就是。

在视频号上,小企鹅再一次向大家展示了什么叫后发先至,虽然现在还比不过抖快,但再给他一段时间形成三足鼎立的局面应当不是什么难事。

视频号除了能贡献广告收入外,也有电商带来的技术服务费,2022下半年,腾讯的视频号除了开始接广告,还上线了视频号小店、推流直播。

虽然公司没有额外披露视频号的电商成绩,但就用户体验而言不难发现,视频号的电商搞得挺好的,2023年的内部目标为GMV4000亿,客单价210元,而隔壁快手2022年全年GMV也就9000亿而已(2023年目标1.3万亿),腾讯的视频号刚开始进行电商尝试,就快赶上快手体量的三分之一了(以2023年两家的目标对比)。

重点是腾讯的客单价是快手的一倍还多,2022年快手的客单价是84 元,2023 年目标则是 95 元。

之前腾讯想方设法搞这么久电商没搞成,没想到搞视频号反而搞成了。

而且,对比抖快,视频号搞电商、广告有两个明显的优势,那便是生态联动和整体调性更高。

对于调性,想必就不必所长多说了,看腾讯的客单价和快抖对比就知道了,视频号的调性整体比抖快更高大上,因此,非常有助于品牌宣传,尤其是走消费升级的品牌方,也更愿意入驻视频号。

微信本来就有小程序,很多商家有自己的微信小商店,他们把腾讯生态当作经营私域流量池的地方,企业微信、小程序都是他们经营自己私域流量的工具。

现在视频号的商店上线,其实可以和他们的小程序、企业微信打通。视频号算是一个公域流量池,以前没有视频号时,腾讯的商家都是关起门来在自己的小程序搞自己的活动,但现在有了视频号,有了视频号小店,商家一方面可以设计会员、折扣、优惠券;另一方面也可以参与整个平台的大活动,可以和其他商家联合起来搞大活动;另外还可以将自己的私域流量和视频号的公域流量打通,通过视频号给自己的私域流量池引流,也可以发动私域流量池的群体和自己的活动/内容进行互动……

要知道,小程序2023单Q3的GMV就超过了1.5万亿……

总之,按照腾讯2023年Q3的投资者交流说法,“如果你看一下我们国内同行在短视频领域的表现,他们一直非常专注且非常有效地最大化闭环交易,因为这些交易产生了最多的信息,并使他们能够具有最强大的前瞻性定位能力。鉴于我们的小程序、视频号和腾讯支付基础设施,我们认为我们处于进一步完善自己闭环能力的理想位置。”

这个表述有些委婉,直白一点就是,我们基础设施更好,以后天花板理应更高。

03、写在最后

行文至此,所长觉得腾讯能给我们一个巨大的启发,那便是对于未来,尤其是创新,在事前是很难预测的,比如微信一开始就只是个即时通讯社交软件,但现在它的功能已经远不止即时通讯了,可以搜索、看视频、看文章、看朋友动态、支付、打车、购物……而且每个功能都越来越完善,已然成为了一个超级app,不出意外,现在的微信也并非是他未来的样子,正如五年前我们想不到现在的微信是这样一样。

只有有即时通讯这个王牌在,微信干很多其他的事情都会变得更容易,毕竟人都是图省事的,能在一个地方搞定,就不喜欢去两个地方。

也正是有即时通讯这个互联网入口在,腾讯干别的事情也会更容易,比如做游戏、做其他的功能性app,这也会让他至少能立于不败之地,只有不败,才能活得长,只要活得长,就一切皆有可能,就有胜利有增长的希望。