文 | 谢泽锋

编辑 | 杨旭然

来源 |巨潮WAVE

7年前,高瓴、鼎晖携手百丽管理层以531亿港元将百丽国际私有化,这笔杠杆收购,创造了港交所有史以来最大的私有化交易,超过此前万达商业私有化时的345亿港元,更成为中国最大的PE私有化收购案。

彼时面对来势汹汹的电商大潮,年事已高的百丽创始人邓耀坦言:“百丽气数已尽,回转无望。”而高瓴的LP面对这个投资决策则是瞠目结舌:“你们是不是冲昏了头脑?这会不会是高瓴的滑铁卢?”

面对质疑,张磊向大金主们兜售了他的“三倍回报”逻辑:

百丽现金流充足,私有化价格便宜,增值空间不俗;

分拆上市,估值更高;

科技赋能,“鞋王”重生有望。

目前张磊的“三倍回报”目标正在逐步兑现中,滔搏率先上市,最新市值达到325亿港元。新的百丽也已经赶在港交所上市的路上。

在不利的资本市场大环境下,张磊显然会对这笔上市寄予厚望。

相比KKR、高盛、伯克希尔等国际大资本,中国资本市场少有类似大手笔的“Buyout交易”(控制股权收购)。此战若胜,高瓴与张磊将再次被写入中国资本市场的史册,成为中外投资者研习的标杆;若败,叠加高瓴此前在资本市场的一些失败案例,其过往积累的名誉将更遭伤害,乃至于再度失去一批出资人。

这场旷日持久的资本豪赌,将在2024年被市场最终审视,但至少目前来看,高瓴失败的概率并不高。

再战港股

新百丽在重组之后显示出新的生机。

“一代鞋王”百丽的资本之旅大致可以分为三段,这段旅程也可以看做一道抛物线。

第一段为在港股存续的十年,从2007年5月23日于港交所上市,到2017年7月27日私有化退市,百丽“先扬后抑”。

在邓攀、盛百椒等老一辈创始人苦心经营下,上市时的百丽国际已是中国最大的女鞋零售商。上市后,百丽借助资本力量继续开疆拓土。公司在2013年达到创业来的顶峰,市值超过1500亿元,晋升为中国最大的鞋服企业。

百丽原CEO盛百椒

6年时间里,百丽营收从116.72亿元上涨至430.67亿元,增长近4倍;归母净利润从19.79亿元膨胀到51.59亿元,增长近3倍。

而且,百丽旗下还有代理销售阿迪达斯、耐克、彪马等国际一线体育服饰品牌的滔搏。

凭借强大的线下渠道和品牌效应,百丽一度风光无限。但2013年之后,随着电商大潮来袭,百丽遭遇有史以来最大挑战。创始人邓耀开启了第二次创业,同时收购了日本时尚女装企业巴罗克以及高端休闲鞋品牌SKAP。

此后历时4年百丽转型宣告失败。私有化前,其营收降至407.9亿元,归母净利润萎缩到29.34亿元,较2013年几乎腰斩。

而且,当时的邓攀、盛百椒已经是83岁和65岁的高龄,但他们的后代邓敬来、盛放加入公司已经多年,但仍未被选定为接班人。

2016年5月的业绩发布会上,盛百椒的表态颇为悲情:百丽未来一两年收入和盈利都没有逆转可能,如果不转型,只会慢慢死去。

当时百丽国际私有化时的市值不到450亿港元,而2007年上市首日收盘时为670亿港元,也就是说,10年来市值不仅没有增长,反而缩水200多亿。

互联网思维疯狂盛行的年代,传统百货模式几乎一片死寂,拿张磊的话讲,“外界已经给百丽判了死刑”。

回天乏术之际,高瓴和鼎晖瞅准时机对百丽进行私有化,开启了百丽的第二段历程。

新百丽在重组之后显示出新的生机。公司业绩在2023财年(每年2月止)承压后,2023年度快速回暖,截止2023年11月底的9个月,实现161亿元,同比增长12.7%,净利润翻倍至20.58亿元。而且毛利率和净利率均刷新了两年来的新高。

考虑老百丽已经拆分滔搏上市,而滔搏在2024财年的半年时间里已经赚得13.37亿元的净利润。这样来看,新百丽气血恢复得不错。

高瓴动刀

并非全无代价。

百丽私有化之后,高瓴便开始了一场“大手术”。

总的指导方针可以总结为,大规模优化线下店面以及全面数字化转型。

覆盖全国的百货商场,曾是百丽开疆拓土的利器。截至2017财年,百丽的线下门店达到20841家的夸张水平,其中鞋类门店为13062家。而到了2023年11月底,百丽只有8361家直营店,相当于砍掉了1万多家门店。

张磊在一次分享会上曾这样说道,百丽“其实是坐在宝藏上,我们要用互联网、高科技的思维重塑线下老企业” 。

财务指标如此优异的老百丽之所以被资本市场抛弃,就是因为经营理念滞后,张磊的意图就是期望融合互联网和大数据,让新百丽获得高估值,以实现“三倍回报”的野心。

销售环节最为明显,2017财年百丽线上渠道只贡献了7%的收入,到了2023财年,这一数字上升到28.3%(鞋履业务)。

通过数字化全链路赋能,百丽也采用了服饰行业流行的DTC(直接触达消费者)零售模式。张磊的原话是,“百丽时尚是最有机会实现工业4.0时代C2M模式的企业。”

在这样的理念指导下,百丽大举进攻线上,开设公众号、小程序,打造拥有275名的直播团队,玩起了短视频,改造线下店铺,迎合年轻消费群体。

百丽还将原来的“订补模式”升级为“订补迭模式”,即先用40%的首批订单投入市场,观察和搜集客户反馈,通过30%的补单和30%的迭代开发完善调整,有些类似于SHEIN的小单快返。

比如百丽的爆款“马丁靴”,2017年“双十一”马丁靴只贡献了1%的收入,在升级后的“订补迭模式”下,百丽发现原来的5个预售款销量不错,5天后就再增加20款,继续补货形成爆款,最终销售占比上升到25%。

与此同时,百丽也根据大数据对线下店面进行结构优化,裁撤低效店铺,大幅缩减百货商场门店,增加奥特莱斯、购物中心门店。

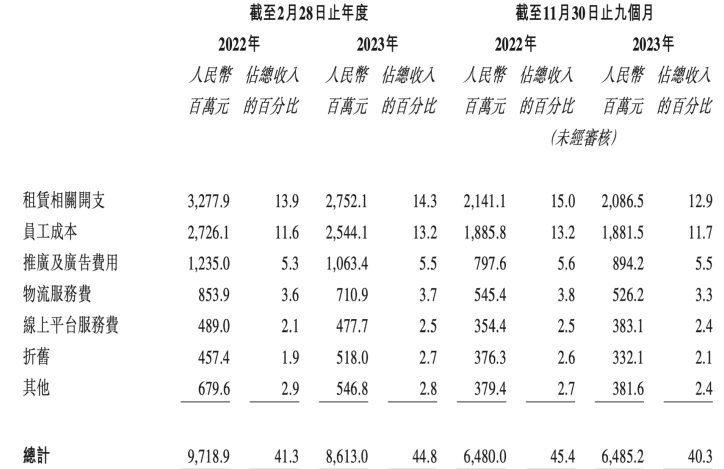

但这样的改革,也需要付出不菲的代价。公司营销开支占比在2022财年、2023 财年和2023年11月30日前的9个月都超过了40%。

来源:百丽时尚招股书

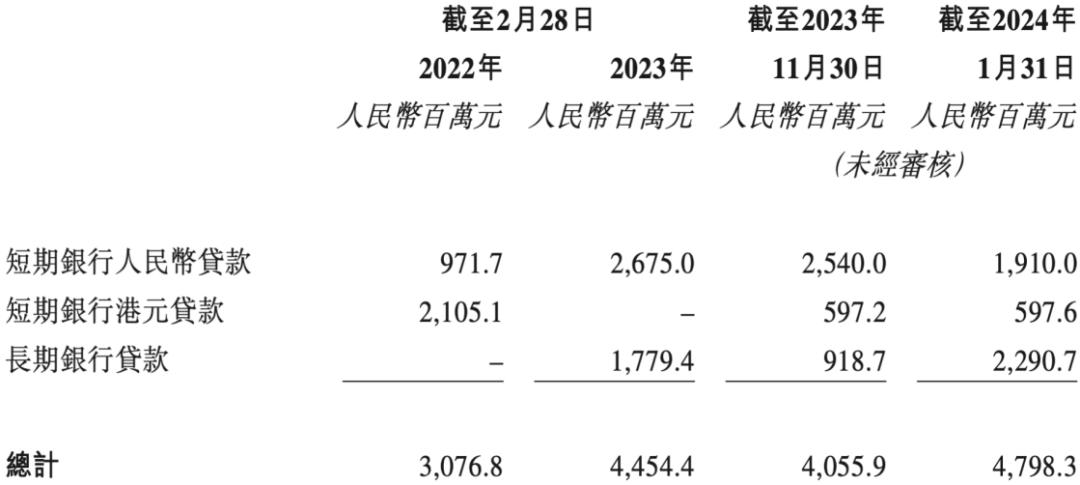

另外,由于要偿还私有化团队转移而来的负债,以及向股东大规模分红,百丽总负债(2023年11月底)激增到111.48亿元,净资产仅有21.44亿元,负债率高达84%。到2024年1 月底,公司银行借款达到48亿元。

来源:百丽时尚招股书

而在进行私有化之前,老百丽已经没有任何有息负债。高瓴的手术让新百丽更加年轻,营业收入和利润的情况都更加良好,但这些也并非全无代价。

“三倍计划”

张磊笃信百丽能带来三倍回报。

张磊曾在《遇见大咖》的专访中称,有人认为投资百丽是“Catch a falling knife(接一把正在下落的飞刀)。”

但他始终笃定地坚信这是一笔三倍回报的大交易,信心源于三个方面:

第一,交易价格便宜,有一定的套利空间;

第二,分拆滔搏上市,相比整体上市,能获得更高估值;

第三,通过数字化赋能,提升经营销量,增厚资产价值。

目前,其中的第二步已经完成,但最关键的第一步和第三步都要取决于资本市场对于百丽的最终定价如何。

先看第一步,当时百丽私有化的价格确实便宜,就像张磊说的,我从未见过一家“失败”的企业像百丽一样,账户上流淌着几十亿的现金流。

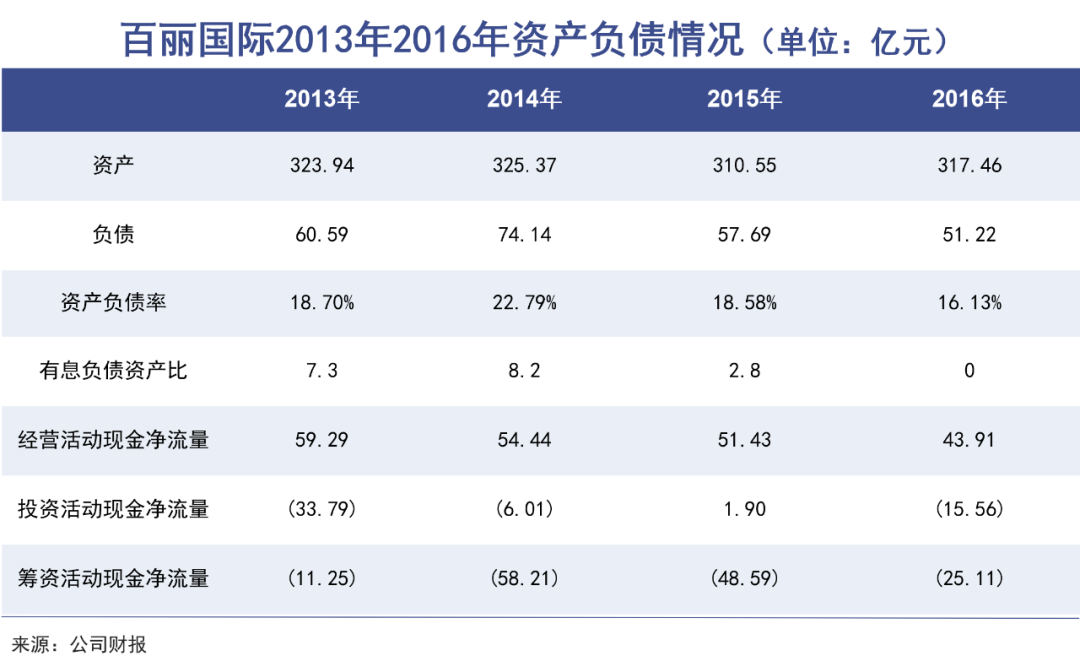

当时的百丽每年经营活动的现金净流仍能达到50亿元左右,不仅能满足日常开支,还能保持每年向股东分红。从2015年起,百丽不断偿还有息负债,私有化时,百丽国际净资产高达266亿元,负债率仅有16.1%。

而且,百丽当时的有息负债为0,也就是说没有一分钱需要支付利息的外债。单从财务指标来看,百丽俨然一颗被资本市场遗忘的珍珠,特别像巴菲特过往钟爱的低估值股票。

531亿港元的私有化总代价相当于当时百丽7.7倍的EBITDA,私有化价格为6.3港元/股,仅仅略高于上市时6.2港元的发行价,堪称私有化交易中的“最低价”。

再说第二步,滔搏于2019年10月完成分拆上市,此后总市值最高冲到829亿港元,但目前跌到了329亿港元。

这就引出了第三步的无奈,以当前港股对服饰企业的估值来看,高瓴要想实现“三倍收益”几无可能。按港股服装行业12倍的平均市盈率,百丽上市后市值也有望达到约330亿港元,两者加起来的市值预计不到700亿港元。

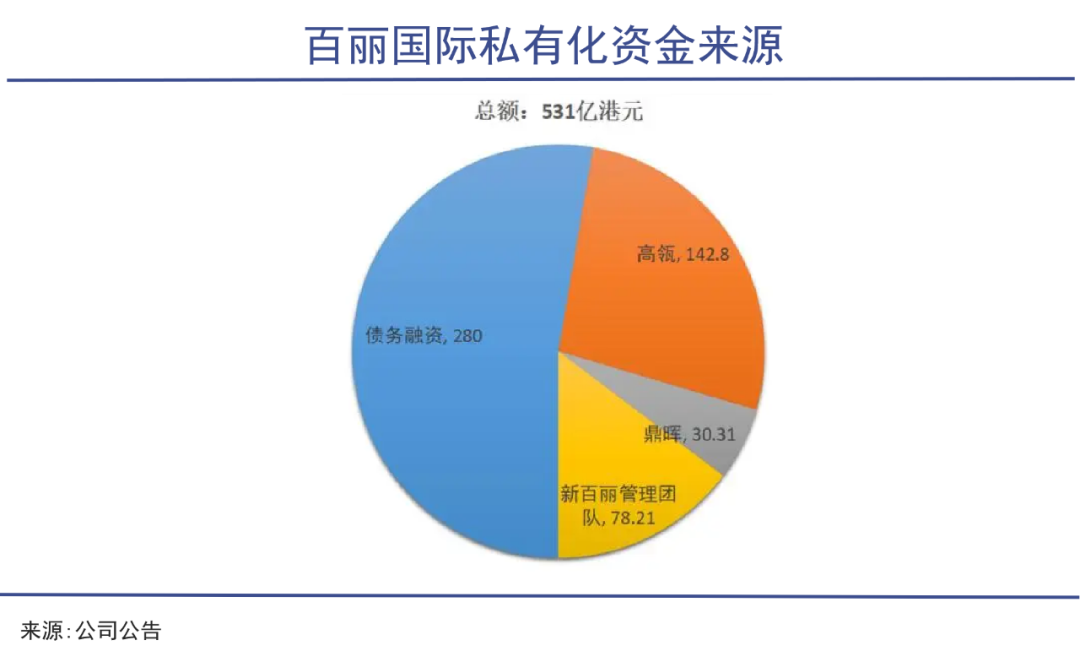

但7年前,私有化付出了531亿港元的代价,包括从美国银行贷来的280亿港元的债务融资,173亿港元的股权投资,以及百丽管理团队拿出的78亿港元。

迫于LP以及巨额债务的偿还压力,高瓴使出了“债务转移+大手笔抽血”的高超财技。在最新的招股书中,公司指出百丽国际私有化所需的453亿港元资金,即高瓴和鼎晖的股权投资及债务融资,已全部偿还。

但其资金的来源值得玩味。《巨潮WAVE》翻阅资料发现,自2017财年以来,滔搏不顾一切地向股东保持每年两次的大额分红,共计分享了151亿港元,而同期公司的净利润才156亿元。

而且,滔搏上市后高瓴很快就开始减持。通过股权转让卖出12952.7万股,后通过两次减持套现43亿港元。

而此次上市的百丽,也已经进行过高比例的分红。2020财年至今,百丽时尚向股东分红总计高达193亿元。

也就是说,高瓴对滔搏和百丽经营过程中所产生的利润,股权资本的增值,以及可用的债务增长空间,都已经进行了充分的利用。

并且,高瓴还仍持有百丽时尚、滔搏价值不菲的股权,其中仅手中剩余的滔搏股份市值就达115亿元,和老百丽私有化时173亿港元的股本投入相差不大。

再加上百丽时尚上市后的资本价值,高瓴、鼎晖获得投资收益问题不大。只是“三倍收益”的愿望能否实现,还要等新百丽上市后的表现而定。

写在最后

投资大师霍华德·马克思在《投资最重要的事》中写道:“重要的不是买好的,而是买得好。”

张磊所主导的这场中国最大PE收购案,则是两者皆有——百丽既是优质资产,高瓴又能精准抄底。

但其实非常核心的根源因素在于,邓耀、盛百椒等老一辈管理层给百丽打下了坚实的基础。

私有化时没有任何有息负债,稳健的现金流,保证了每年的高分红,给张磊留足了施展财务技巧的空间,这是高瓴能够博取预期中三倍收益的关键原因。