来源 |游戏新知

作者 | 夜风

上市公司文投控股可能要面临退市甚至重整了。

这是一家以影视和游戏为主要业务的公司,旗下的游戏业务主体是上海都玩,做出过一个爆款SLG《攻城三国》。它曾月流水过亿,截至2021年底总流水近40亿,2022年仍产生了1.6亿流水。

《攻城三国》

今年1月底,公司发布了2023年的业绩预告,预计净亏损在15.2亿至18.2亿元,这已经是公司连续第四年利润为负了。同时截至2023年末,公司的净资产预计将在-8.8亿至-10.5亿之间。根据上交所的相关规定,如果年报正式发布时公司的净资产确实为负值,公司将被实施退市风险警示。该业绩预告发布的当天,公司就收到了来自上交所的《监管工作函》,要求公司进一步披露相关信息。

紧接着在2月下旬,公司的一个债权人向法院申请对公司进行重整,理由是「公司不能清偿到期债务且明显缺乏清偿能力,但仍具备重整价值和重整可能」。几天后法院同意对公司启动预重整,公司随即进入预重整程序。

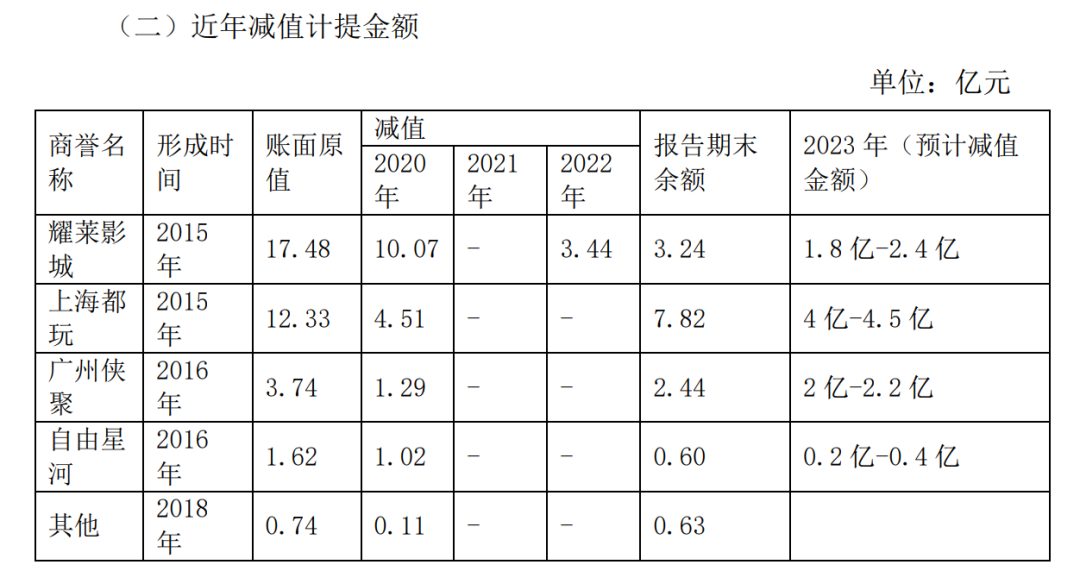

就在上周,公司终于发布了对《监管工作函》的回复,披露了大量关于去年及近年业绩亏损的具体信息。尤其提到,公司将对旗下的数个游戏业务主体计提大额商誉减值。结合公司介入游戏业务的过程,我们能从中观察到游戏行业近年发展趋势的一个侧面,并由此对当下的热门品类提供参考。

那些曾经是巨大风口的赛道,在几年后就可能变得一文不值。

屋漏偏逢连夜雨

文投控股在今年的巨额亏损,是让公司陷入净资产为负境地的临门一脚。而造成巨额亏损的原因,有游戏业务方面的失利,也有影视业务方面的意外状况,可以说是相当不走运。

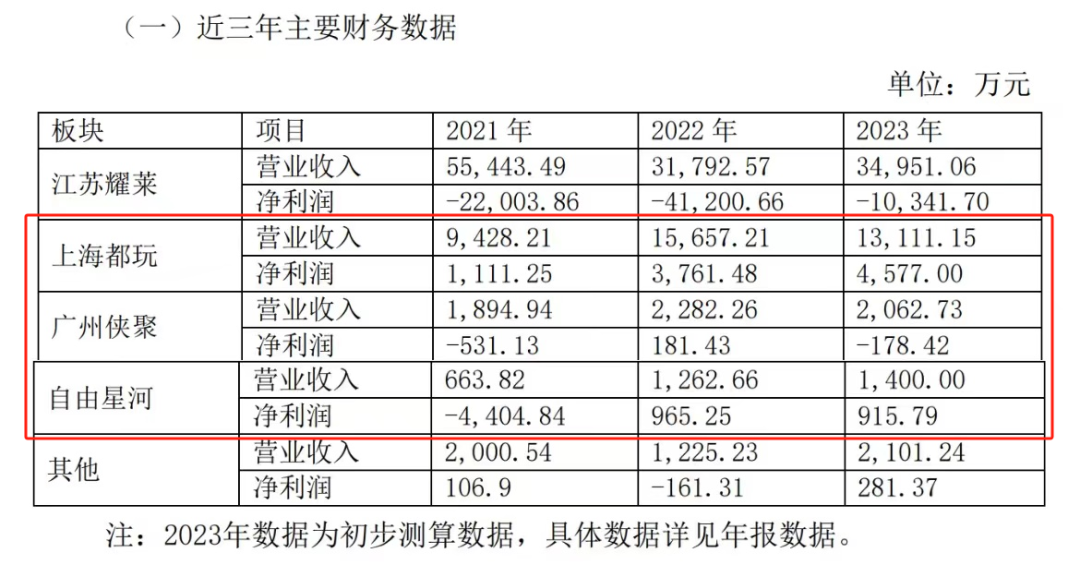

游戏业务出的问题,可以直接反映在这次计提商誉减值的决定中。被计提商誉减值的游戏业务子公司共有三个,分别是上海都玩、自由星河和广州侠聚,这三个主体囊括了文投控股旗下全部的游戏业务,总共预计计提减值6亿元-7亿元。

其中上海都玩是文投控股游戏业务的主要承接者,后两者被收购后归属于上海都玩主体下。三家子公司在业务细分上各自有所区别,不幸的是三种业务都不太景气。

上海都玩主要负责游戏研发业务。其自研的《攻城三国》及其续作《攻城天下》,从上线以来就一直是公司游戏业务的营收主力。然而到了2023年,两款游戏都已度过收入的黄金期。上线较早的《攻城三国》流水已大不如前,上线较晚的《攻城天下》也预计将在2024年开始收入大幅下滑。

另一方面,公司在去年砍了两个在研项目,上海都玩的新品储备由此从四款减少到了两款。被砍掉的项目《三国》和《帝国》(均为代号)「因进行内部测试和游戏市场商业化评估后不达预期,对其停止了研发投入和运营」。

公司还同时裁撤了负责这两个项目的整个研发团队。这个研发团队位于镇江,其研发人员数量占到了上海都玩研发人员总数的将近一半。

上海都玩因此可以说是元气大伤,文投控股在此时放低对其自研业务的预期、并计提商誉减值,也的确符合逻辑。

公司还详细解释了另一个影响上海都玩自研业务的重要因素。近年来买量成本持续上涨,尤其是从2021年以来,国内买量市场竞争日益激烈。「据合作渠道统计,2023年较前两年相比,平均买量成本增长近50%。」并且公司管理层预计,2024年的买量成本可能继续大幅上涨。

受此影响,各个发行渠道「面临导量成本高、推广压力大,以及发行投入过多导致回本周期漫长等问题」,故而对公司游戏的发行投入和发行意愿下降,影响公司自研游戏的分成收入。这同样导致了公司对自研业务板块的收入预期下降。

而到了发行业务板块,问题还不止这一点。自由星河主要负责游戏发行业务,其前几年收入的主要来源是上海都玩的《攻城三国》和《攻城天下》。眼下这两个主力产品收入下滑,自由星河代理运营的其他产品也都走到运营末期,这家子公司的收入也会严重下降。

更坏的消息是,上海都玩现在保留的项目都是有固定发行渠道的定制产品,自由星河目前已经没有新产品储备及上线计划。这显然意味着自由星河在未来短时间内还没法摆脱无产品可发的困境。

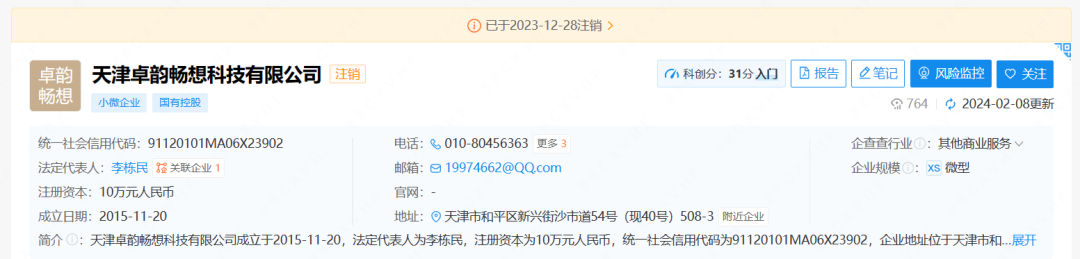

此外在去年年底,自由星河名下还有一家成立于2015年的子公司被注销了。或许自由星河也经历了一定程度的裁员。

至于广州侠聚,其主要业务是手游垂直平台《葫芦侠》。这个平台早期以及时、齐全的破解游戏和「游戏BT服」吸引了大量「破解玩家」,一度做到DAU 300万、MAU 2500万。在2020年之前,平台「主要通过发行腾讯旗下某款特定游戏产品获得较大收入」,根据过往公开信息推测可能指的是《王者荣耀》。

然而从2020年起,「腾讯改变了对各游戏发行平台的分成策略,与广州侠聚分成比例从5:5调整到3:7(广州侠聚3,腾讯7),同时要求各平台只有近两年内新增注册用户可以进行收入分成,两年前注册的存量用户收入不参与分成,导致已存量用户为主的葫芦侠平台分成收入大幅下滑」。受此影响,2019年平台运营腾讯游戏的收入尚有8366万元,2020年条款变更后,这部分收入锐减至552.4万元,下降比例达93.4%。

此后直到现在的几年里,葫芦侠平台虽然大体保持了原来的用户基础,但「由于近两年游戏市场面临市场饱和、同质化竞争激烈、盈利模式限制和用户付费意愿降低等问题」,收入未有增长。于是在2022年,广州侠聚开始在原有的葫芦侠平台基础上开发新版本「安卓虚拟机APP系统」,「意在通过增强用户体验开拓新用户、增加用户活跃和用户付费等」,原本预计在2023年内上线并产生收入。

但到了2023年,「因公司资金紧张,广州侠聚在对安卓虚拟机APP系统开发的人员、技术等投入不足,同时叠加行业政策影响,2023年10月上线测试时,测试效果未达预期」,结果这个「安卓虚拟机APP系统」到现在也未能上线,公司认为其「仍存在诸多问题,商业化时间和效益存在不确定性」。几个因素综合起来,葫芦侠平台如今陷入增长停滞,因此广州侠聚也被文投控股列入了计提商誉减值的名单里。

文投控股的游戏业务都在这三家子公司之下。好消息是从财务数据来看,目前游戏业务整体的收入和利润的下降还不算特别明显——只是预期太差,公司也确实没什么钱了,才准备计提商誉减值。

虽然计提了大额商誉减值,公司并没有彻底放弃游戏业务。公司下一步打算继续抱紧《攻城》IP,扩大其在海外的发行渠道,抓紧研发H5版本,并尝试立项IP的第三代产品。葫芦侠平台方面,除了加紧完成「安卓虚拟机APP系统」的迭代上线工作,公司还会拓展H5小游戏的联运业务。经过大手笔的成本削减之后,留下来的团队生存风险也就更小了一点。

影视业务作为文投控股两大主营业务的另一个重要板块,近年来更是流年不利,也因此成为了文投控股近年亏损的主要原因。

疫情对影视行业的冲击是众所周知的,文投控股旗下的电影放映和影视投资制作发行业务,从2018年到2022年基本都是亏损状态(只有影视投资制作发行业务在2022年有微微盈利,毛利率也仅有7%)。受此影响,公司从2020年以来就每年都在关停经营业绩差的影院,来更好地控制成本,在2023年还关闭了10家,目前公司仅有35家影院正在运营。

在此基础上,公司又有四个参与了投资或制作、原本预计在2023年上线的影视项目被计提商誉减值。其中有一个项目单纯是上线后收视效果不达预期,另外三个项目则有些飞来横祸了——参演了这三个影视项目的一名主要演员,在2023年11月被曝出艺德问题。因此,这三个项目已上线的只能匆匆下架,未上线的则上线无望,补拍又需要一大笔额外的成本,项目难以继续推进。四个项目加起来,计提的减值预计有2亿元-3亿元。

此外,公司旗下的文化娱乐经纪业务也在去年「因市场收缩,行业前景不明朗等原因」整体关停。

以上因素重重叠加,导致了文投控股这次糟糕的财务报表。公司由于近四年来业绩一直在亏损,净资产本就在连年减少。这下更是雪上加霜,才触及了净资产为负的红线。

曾经也有清晰的业务规划

被计提减值的三家游戏业务子公司走到今天这一步,显然并不在文投控股的预料之内。

公司在2015年从松辽汽车更名为文投控股,从汽车行业转型向影视文娱行业。那时文投控股的影视业务蒸蒸日上,「耀莱影视」的名号在业界有响当当的名气,甚至与知名演员成龙关系甚近,与成龙相关的影视项目和人脉资源都是公司的重要优势。凭借这份影响力,公司也签约了不少当红艺人,吴亦凡就在其中——至少他当时还是当红艺人。

在这样的前提下,文投控股试图通过掌握一条完整的游戏生产和销售链,来达成「影游联动」的效果,为自己的影视IP增加附加价值。公司因此最终看中了这三个标的。

收购上海都玩是在2014年,花费了14.28亿元,与收购耀莱影视同时进行。上海都玩当时已有传奇类页游《武尊》(累计流水超4亿元)《傲视遮天》《烈火屠龙》(累计流水超3亿元)等成功产品,其中部分移植到移动端后也有不错的收入。当时的游戏行业还是页游的天下,扎实的研发能力正是公司所需要的。

被收购后,上海都玩仍继续研发了大量同类页游,包括连续三个月流水过2000万的《热血战歌》。它还研发或推出了《山海经》《秀丽江山之长歌行》等影游联动游戏产品,而且市场表现良好,的确为公司的影视业务创造了可观的附加价值。

2016年年中,公司以上海都玩的名义收购了广州侠聚,出资4.1亿元。当时葫芦侠平台的核心功能就已经包括「游戏下载分发平台」「葫芦侠游戏工具集」「葫芦侠社区」三部分。其中「游戏下载分发平台」有成熟的大数据用户分析和推荐功能,「葫芦侠社区」则靠应用分享、电影音乐、二次元动漫、生活交友等丰富板块积累了大量优质用户,热度最高的「软件讨论」板块在收购时就已经达到了8.7亿的总访问量。

公司选中广州侠聚,就是「为获得优质游戏垂直平台及海量用户,并借助葫芦侠平台提升游戏发行、广告发行等业务规模,完善产业链布局」,甚至进一步「将上市公司的影视相关资源在此平台上进行对接」,打造「泛娱乐生态社区」,探索「新的业务增长及赢利模式」。

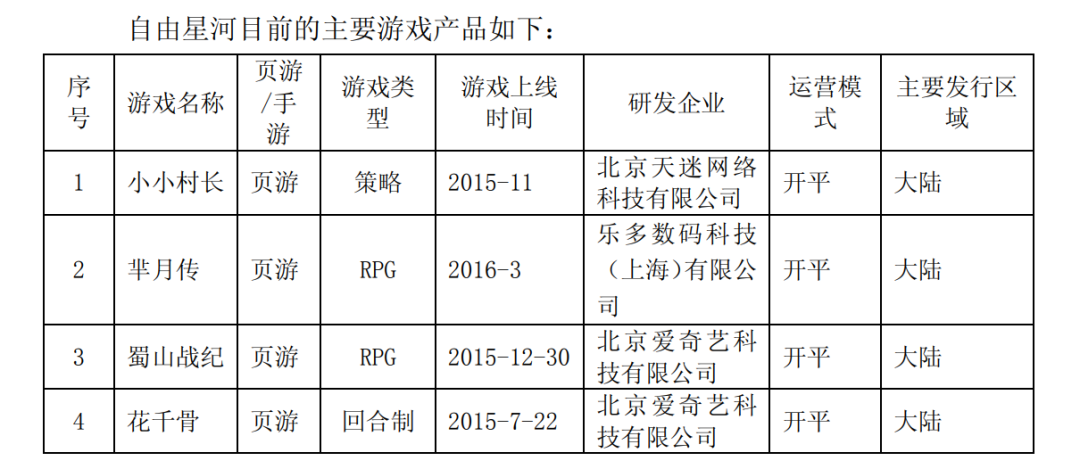

2016年年底,公司又以上海都玩的名义,以1.9亿元对价购得了自由星河的70%股权,2017年又收购了剩下的30%。自由星河与腾讯渠道的关系很近,更重要的是成功发行过《花千骨》《蜀山战纪》《芈月传》等知名影视IP游戏,属于是完全的「专业对口」了。

图片来自收购时的公开文件

被收购后,自由星河也没让公司失望。其参与研发和发行的影视剧改编页游《三生三世十里桃花》在2017年7月上线,在接下来的五个月时间里收获了7000万元的流水。公司「影游联动」的布局已见成效。

2017年,上海都玩开始随着市场风向的改变而转换赛道,加大了在手游和H5游戏方面的投入。后来的营收主力《攻城三国》就是在这一年上线,流水在转年达到高峰期。

同时,上海都玩早在2015年就投资了一家韩国游戏发行商Aimhigh Global,花费2900万元成为了后者的第二大股东。公司在2017年与Aimhigh Global扩大合作,将部分游戏在全球多个市场发行,也补充了一部分收入。

然而接下来的几年里,影游联动的热潮开始消退。再加上影视业务本身就大受疫情冲击,公司也再未拿出成绩值得一提的影游联动游戏,反而是靠一款《攻城三国》支撑着游戏板块的营收,游戏业务逐渐与公司的影视业务脱钩了。

受疫情期间居家办公的影响,原定在2020年上线的《攻城天下》没能如期上线,加上腾讯方面与葫芦侠平台的分成方式发生变化,2020年公司的游戏业务收入直接腰斩了56.94%。

此后直到现在,公司再没拿出来什么成绩亮眼的游戏。只有2021年4月终于上线的《攻城天下》接过了《攻城三国》的接力棒,成为公司重要的收入来源。不过成绩也已经不如前作,到2022年底时收入高峰期已过,总流水只有10亿元。

如今经过2023年的降本措施,文投控股的游戏业务彻底迎来了一个青黄不接的阶段。遇上研发和运营成本水涨船高的市场状况,接下来的翻身仗可能并不好打,离当初设想的影游联动道路恐怕也要越走越远了。

结语

好消息是,重整不一定意味着清算,现在的预重整阶段也不代表之后必然重整。要说公司就此倒闭恐怕还有些武断,只是在债台高筑的情况下,高风险、回报慢的游戏业务恐怕很难成为公司翻身的依仗,文投控股估计还要另想办法。

影游联动仿佛在不久前还是热词,是市场的风口。然而随着市场对游戏研发和发行要求越来越高,游戏已经越来越无法当做一个小本大利的「附加价值」来看待了,玩家也正变得越来越谨慎和严苛。一股热潮消退,总要去找新的风口。

几年前的影游联动如此,近几年大热的IP改编,也很可能正面临同样的未来,只是这个未来不知何时会到来。