来源 | 港股研究社

作者丨Manjusaka

比如,开源证券表示,政策组合拳带来beta催化,保险业务端和弹性占优;中国银行证券指出,2024年,保险行业景气度有望持续回升,具备长期配置逻辑。

这些观点反映出保险行业经营情况整体向上的趋势。据国家金融监督管理总局披露,2023年保险业实现原保险保费收入5.12万亿元,同比增长9.14%。这也是保险业深度转型以来,原保险保费收入连续第二年实现增长。

图源:国家金融监督管理总局

伴随行业景气度回升,从去年至今,手回科技、恒光保险代理、众淼创科、圆心科技、车车科技、致保科技、广东创世纪等一众保险中介公司或冲击IPO,或抛出上市计划。一时间,保险中介上市潮涌动。

然而,繁花锦簇之下,却另有隐忧。今年初,毕马威保险业首席执行官在新年展望中提到:“尽管绝大多数保险业首席执行官仍对未来几年的增长充满信心,但与2022年相比,对未来抱有信心的人数已有所下降。我们似乎已经到了一个关键节点。”

保险业变革和转型的关键节点,是挑战也是机遇。

在年初递交的招股书中,手回科技提到:“对于保险公司而言,我们以科技驱动的产品销售的能力和保险客户服务能力能有效解决保险公司面临的保费增长受限的困境。随着中国线上长期人身险中介服务市场竞争的加剧,我们认为,我们已经做好了充分准备,能够利用此不断增长的行业机遇。”

那么,手回科技的底气从何而来,未来又能否保持增长?

精准定位,锚定韧性增长

保险行业深度转型调整已持续数年,如今正迎来新的周期。

以人身险为例,根据中南财经政法大学《保险行业:2023中国保险发展报告》,2019年,业内出现寿险新单增长乏力,但在2023年,该情况因为增额终身寿等产品销售火爆而出现反弹。数据显示,2023年,人身险公司实现原保险保费收入3.54万亿元,同比增长10.25%,其中,寿险业务增速第一,原保险保费收入达到2.76万亿元,同比大增12.75%。

这也体现在手回科技的经营业绩中。作为以长期人身险产品销售为主业务的保险中介公司,手回科技业绩在2023年前三季度的表现已经超过了2022年全年,彰显出较强的业绩韧性和业务张力。

在笔者看来,这不是昙花一现的高光,而是产品结构、渠道能力和核心客群优势所带来的韧性增长。

首先,从产品结构看,手回科技的亮点有二:一是以长期人身险产品为主导,二是独家定制产品展示的IP打造能力。

在招股书中,手回科技提到,于往绩记录期间,公司与全国超过65%的人身险公司已建立了合作,在长期人身险领域具备领军优势。

长期人身险产品短的长服务周期性质,意味着手回科技可以与保险客户建立稳定而长久的联系,这种联系可以让公司提供贯穿保险客户整个生命周期的保险服务,从而产生持续的收入流。

同时,手回科技还在产品定制化方面发力。从成立至今,手回科技出售了超1300个产品,其中有超过200个产品是和保险公司独家定制的产品,如超级玛丽成人重疾险系列、大黄蜂少儿重疾险系列、增多多增额终身寿险系列等。

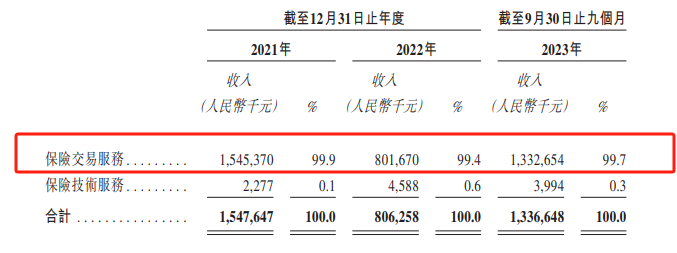

长期人身险产品优势加上定制化打造热门IP的能力,是手回科技增长的主要动因。2023年前9个月,定制产品的首年保费总额占公司销售的全部保险产品首年保费的57.8%。

再看渠道方面,手回科技建立了一个连接保险公司、保险代理人、业务合作伙伴及保险客户的生态圈,构筑起规模的护城河。

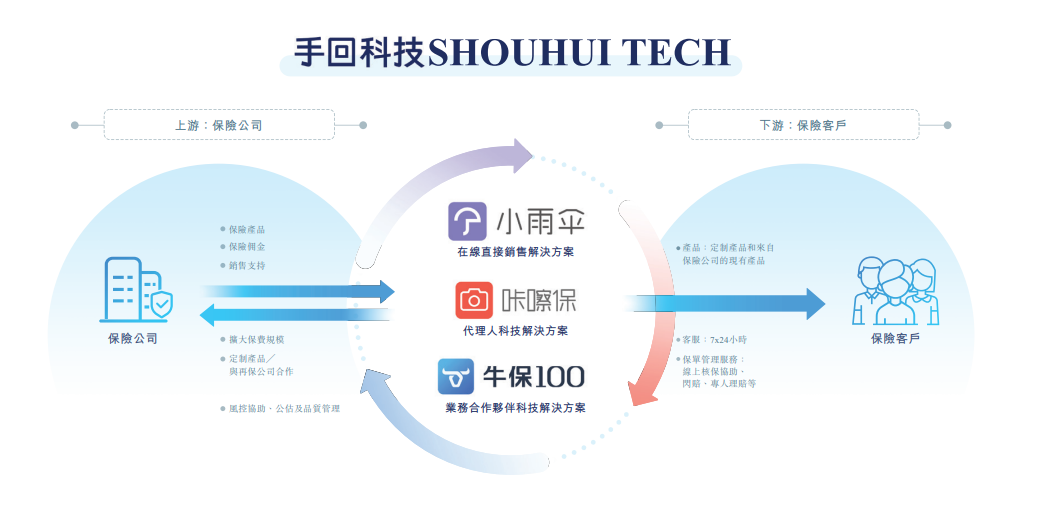

销售保险产品,有效触达是关键。手回科技通过小雨伞、咔嚓保、牛保100三大在线平台,分别推出了在线直接销售解决方案、代理人营销科技解决方案和业务合作伙伴营销科技解决方案。

在这个生态中,手回科技建立了完整的保险服务链条,包括由超过2万名保险代理人组成的销售网络,三大平台累计注册用户数量超过1800万,累计投保人数量超过280万。

其中,代理人渠道的建立需要大量资金投入、较长的队伍培育时间并承担较高的失败概率,而就复杂的长期保障类产品而言,专业代理人渠道有先天的优势,因此规模化的渠道网络构成了手回科技的护城河。

最后,从核心客群来看,手回科技业绩稳定性较强。

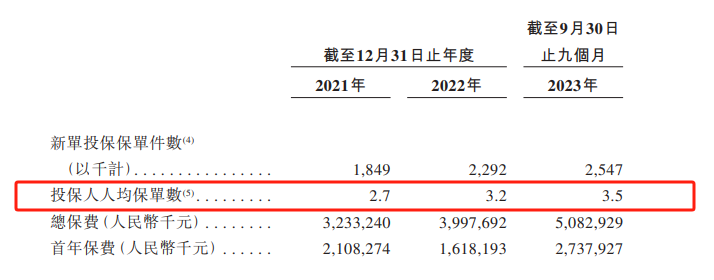

根据招股书,手回科技的投保人以中国一线和二线城市的30-45岁人群为主,30-45岁的投保人于往绩记录期间贡献总保费占比63.9%,贡献保单量占比71.0%。

这一客群的特征很明显,平均收入水平较高,消费能力强,同时处于保险理财意识增强的阶段。对于保险行业来说,这类客户能较为稳定地创造收益,这一点也可以从手回科技逐年增长的投保人人均保单数中窥见一二。

总的来说,手回科技的产品定位、渠道建设以及随之确定的客群,共同决定了其增长的韧性。

那么,是否可以认为手回科技的成长确定性十足呢?

藏在招股书里的行业转型信号

凡事有利就有弊。

手回科技在产品、渠道和客群等方面的特征,既展示出增长潜力,也透露出保险中介公司业务思维转变的契机已经到来。

从长期成长来看,公司所属的细分赛道增长潜力较强,且公司自身盈利水平相对稳定。

具体来看,中国长期人身险的线上保险中介市场呈现稳定上升的趋势。根据弗若斯特沙利文数据,按总签单保费计算的市场规模由2018年的人民币70亿元增至2022年的人民币520亿元,复合年增长率为65.1%,并预计到2027年达到人民币3910亿元,2022年至2027年的复合年增长率高达49.7%。

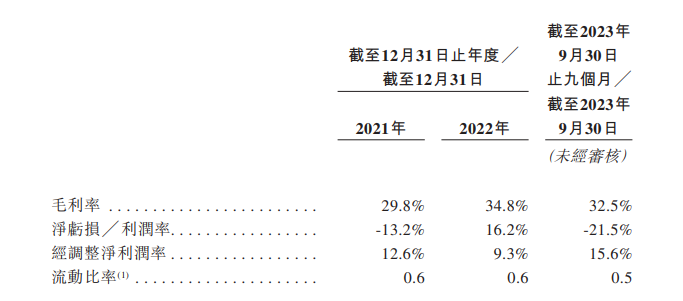

与此同时,手回科技过往盈利水平(去除向投资者发行的金融工具产生的账面价值变动后)稳中向好。招股书显示,公司2021年、2022年以及2023前三季度,经调整后净利润率分别为12.6%、9.3%、15.6%,

与此同时,有两大信息也揭示了保险中介公司的角色正在发生变化。

一方面,在产品结构上,定制化的成功也导致了,手回科技与保险公司IP的深度合作与绑定。

但是,保险公司抓紧加强自主销售渠道的建设。弗若斯特沙利文报告显示,越来越多的传统保险公司建立了自己的在线平台,直接向保险客户销售互联网保险产品。

手回科技需要考虑如何发展及维持与现有生态系统合作伙伴的关系及吸引新生态系统合作伙伴,以获得更多经营确定性。

另一方面,一二线城市30-45岁人群是保险业竞争较为激烈的核心客群,手回科技面临着其他保险公司和中介平台的高强度竞争。

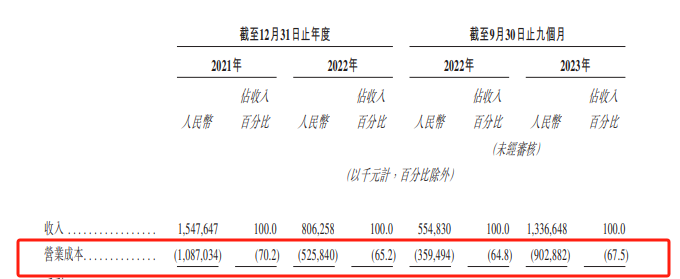

争夺全生命周期价值高的客户,不断促成保险保单的背后,是手回科技较高的品牌广告、流量渠道等开支。根据招股书,2021年、2022年以及2023前三季度,手回科技营业成本分别占了营业收入的70.2%、65.2%、67.5%。

因此,在维持当下增长和盈利水平的同时,手回科技需要创新自身业务价值,翻开发展的新篇章。

那么,保险中介如何为合作伙伴、客户创造更多价值,筑高自身业务的护城河?

行业深度转型

保险中介价值向上之路

回答这个问题,意味着重新审视保险中介公司在产业生态中起到的作用。

对于保险行业来说,过去十年里,以“互联网+”为标签的保险中介在行业中扮演着创造增量的角色。

然而,随着保险公司自身高质量改革转型持续深入,数字化水平不断提升,越来越多险企“去中介化”,保险中介公司单纯的销售渠道价值逐渐弱化。但是,这并不意味着保险中介公司没有了创造价值增量的机会。

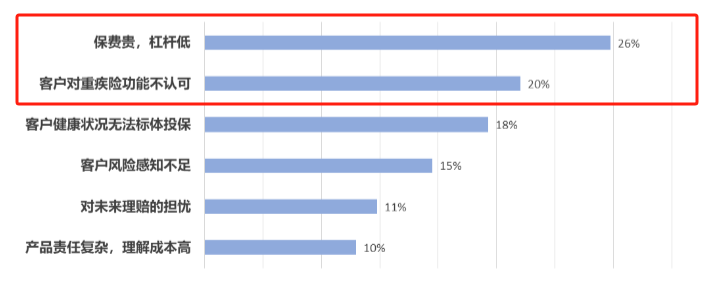

在客户需求方面,相比大部分行业,保险业产品同质化更加严重,价值难以传递。如何向保险客户有效传递真实信息,增强保险产品吸引力,一直是保险中介的价值锚点。

以重疾险为例,国家金融与发展实验室调研了行业内200 名来自各家主要保险公司和经纪公司的精英代理人,调研结果如下图。

图源:国家金融与发展实验室

身为长期人身险头部玩家,且长于产品定制化的手回科技,有望抓住这些保险销售过程中的堵点,从而放大自身优势。

与此同时,对合作伙伴而言,保险中介的角色正在转变为保险行业可持续发展大使,影响和推动行业实现技术上、服务上的价值升维。

当前,保险行业人海战术逐渐失效,代理人增员驱动模式难以为继,大部分险企都在转变业务思路,积极探索数字化、智能化前沿技术的应用。

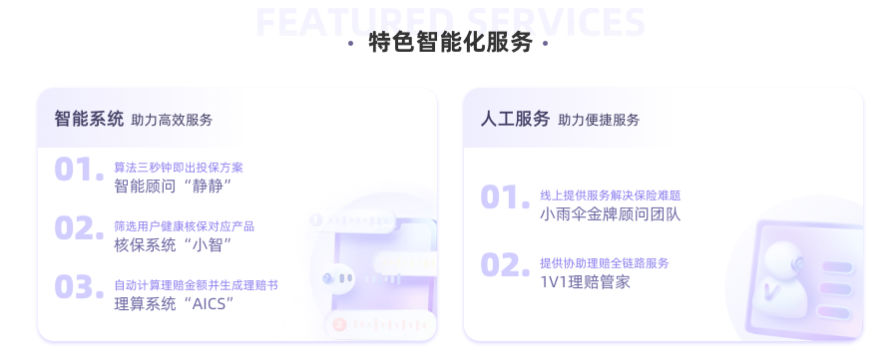

针对这一需求,保险中介公司从“产品销售”向“技术服务”转型。具体而言,手回科技旗下小雨伞保险经纪公司在2021年就启动了名为“小雨伞‘科技+’保险服务平台”的项目,围绕智能核保系统、“闪赔”AICS理算系统、人工智能保险顾问“静静”、人工智能核保“小智”等关键词,探索特色智能化服务。

在笔者看来,相比传统保险销售模式,这一转变是用人工+ AI开启经验规模化复制时代。比如,手回科技以在线保险交易系统、品质管理系统、营销及展业系统等一体化的技术体系,赋能保险公司业务增长。

展望未来,随着保险行业发展主题转变为高质量发展,全行业都需要提质增效。尤其是伴随老龄化、慢性病年轻化等趋势,保险行业需要在有价值的服务中创造增量。

从政策角度看,相关机构也在不断引导强化管理,推动行业健康发展。比如,去年10月,国家金融监管总局向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》,明确不得大幅提前收取保费。《通知》规范销售和费用环节,有助于建设更健康的行业生态,推动保险企业发展。

这意味着行业正在迈进新阶段,手回科技继续放大自身精准锁定客户群体的能力,并通过技术与合作伙伴建立更深的价值链接,有望实现更高质量的成长。