来源:大V商业

作者:肖骏 编辑:方文

2023年对汤臣倍健来说格外重要,这一年被其管理层认定为VDS新周期的第一年。

近日,汤臣倍健公布了2023年业绩快报,从去年的营收来看,汤臣倍健的VDS新周期开年,并没有打出优势。

汤臣倍健是国内VDS龙头,曾经靠药店渠道高速发展的汤臣倍健,在电商等新渠道时代骤然减速。

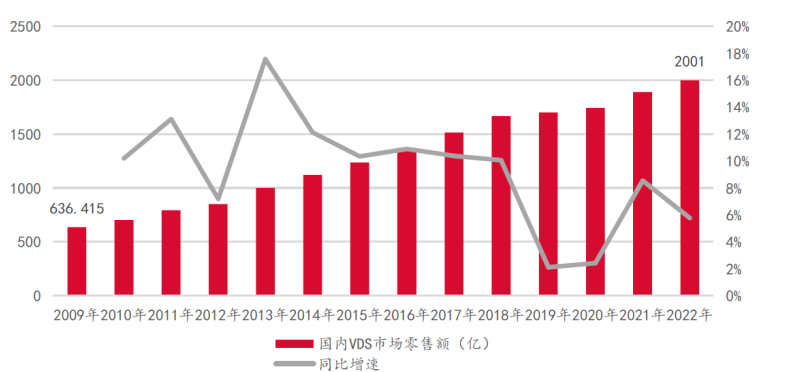

自2005年以来,我国保健品行业发展年均增速13%,居全球之首。这一块市场被视为中国医药产业中利润空间最可观之处。

行业快速增长背景下,汤臣倍健实现了惊人的发展壮大。公开数据显示,从2010年上市至2023年,公司十年的营收增长超过27倍,净利润增长超20倍。

而近几年,汤臣倍健却面临着增长停滞、电商竞争、成本高企等问题。

无论它如何宣传自己的销售,都已无法掩盖一个事实:“渠道上半场”的基建受到冲击,企业中场战事的走向,将深刻影响下半场成败。

1、VDS新周期没来?

一切要从汤臣倍健的股价说起。

2023年,汤臣倍健在资本市场上并没有走出新周期,反而是股价一路下滑,从过去的37元跌到如今16元,似乎释放出“见底”的信号。

截至3月7日收盘,汤臣倍健股价为16.33元/股,总市值为278亿元。相比一年前37.2元/股的历史最高点,市值的下跌幅度竟然高达56%,蒸发金额超350亿元。

为何汤臣倍健在资本市场乏力?有人认为估值变化不过是一次周期波动的涟漪,但更多用脚投票的股民,从公司财报数据中找到了答案。

作为中国保健品行业的龙头上市公司,汤臣倍健需要一份更好的财报。

2月20日,汤臣倍健发布业绩快报,2023年营收94.07亿元,同比增长19.66%,净利润17.46亿元,同比增长26%。

汤臣倍健的新周期之年,这样的业绩不算突出。要知道,从2015年开始,汤臣倍健多年的营收增长都保持在30%以上,即便是疫情最严重的2021年,汤臣倍健的营收增长还达到了21.92%。

2022年,受到线下销售的严重影响,汤臣倍健当年营收增长仅为5.8%,在如此较低的增长基础下,趁着2023年的新周期开年,汤臣倍健并没有实现销售爆发。

实际上,汤臣倍健某种程度上,自己过去三年的时间里就是受益的一方。尽管线上线下销售受到影响,但是消费者的需求暴增却是最大的红利。

与此同时,汤臣倍健还面临着产品结构调整的问题。

今年前三季度,汤臣倍健主品牌收入45.11元,同比增长30.38%;“健力多”品牌实现收入9.96亿元,同比下降1.83%;“Life-Space”国内产品实现收入 3.84亿元,同比增长 51.96%。

可以看出,作为2017年开始主推的大单品健力多,不到十年的时间,营收就开始呈现下滑趋势,并且健力多还属于中老年保健用品,属于VDS新周期的核心方向。

目前汤臣倍健增长最快的Life-Space收购而来,并且国内收入还较低,未来汤臣倍健的拳头产品又将在哪里,还尚未可知。

实际上,汤臣倍健如今面临的瓶颈,更多是来自行业规模增速的放缓。

据欧睿国际数据显示,2022年汤臣倍健在VDS的市占率已经提升至10.3%,业内没有一个能打的。保健品行业增速已经持续放缓多年,2018年之后行业增速降低到个位数,难以承载汤臣倍健的野心。

2、大单品战略失利?

作为领域内数一数二的佼佼者,汤臣倍健之所以成功,在于选择药店作为自己的渠道。

过去消费者相信药店权威,能够进驻药店是众多保健品企业梦寐以求的事,一旦在药店建立纵深,就能快速铺开销售网络,进而夯实自己的品牌壁垒。

毫无疑问,如果不是电商的强势崛起,汤臣倍健还将在其打造的线下渠道帝国中下坂走丸,笑看风云。

但市场环境此消彼长,汤臣倍健好不容易打造的护城河,在保健品销售渠道变换主阵地以后,显得十分脆弱。

与此同时,药店渠道模式很快从原来的占据半壁滑落至不及两成。带给汤臣倍健的则是增长全面放缓,2016年首次营收个位数增长。

近年来,中国VDS行业线下渠道增长放缓,线上渠道占比达到40%以上,渠道结构变化趋于稳定。中康CMH+零售药店数据显示,2023年1-8月全国零售药店VDS销售额累计同比下降2%。

增长停滞下,汤臣倍健不得不进行线上渠道的铺设。

汤臣倍健的“线上工程”如是总结为:

2017年,提出“电商品牌化”与大单品战略并列的未来发展战略。

以年轻化为大旗,先是确立年轻消费者为核心,启动从B2C到C2B的数字化过渡;然后发展与线下差异化的产品体系,相继推出软糖、泡腾片、饮品等零食化产品,构筑新的增长点。

2018年,为了开拓益生菌业务,汤臣倍健以35.14亿元现金,收购了澳大利亚的Life-Space(LSG)。

2020年公司启动经销商裂变计划,在VDS业务中构建主业、“健力多”、“Life-space”三个完全独立的经销商体系。

在汤臣倍健轰轰烈烈的线上扩张中,斥资35.6亿大手笔收购LSG成为媒体的焦点,但紧接而至的是负面新闻。

LSG是一家生产健康食品和综合保健品的澳洲非上市公司,LSG旗下的Life-space几乎就是一家益生菌品牌,包含26种益生菌产品。

LSG在2014年之后开放跨境电商,开始进入中国市场。当汤臣倍健发现切入益生菌细分市场将可能获得成功时,便毫不犹豫地将其收入麾下。

而汤臣倍健的胃口不止于拓展品类,环顾四周线上渠道无人跟上的情境,此时收购与自身渠道互补性强的LSG,将会增加渠道实力,说不定还能打开出海通道。

可惜收购给汤臣倍健带来的不止是一笔“额外收入”,这其中,还伴随着一笔21.66亿元的商誉。

恰恰2019年Life-space经营不善,这笔交易使汤臣倍健对商誉和无形资产分别计提了10.09亿元和5.62亿元的减值准备,一举为其贡献了10年来首次亏损。

汤臣倍健还没缓过神来,LSG 2020年和2021年的合计十数亿的亏损再度成为业界关注的热点。

可以说,无论是商誉、还是业绩,收购之举都是一种令人非议的“盈利模式”。

LSG是名副其实的吞金黑洞,而汤臣倍健旗下的主品牌和健力多两个自主品牌也没有展现“高光”。

财报数据显示,2019年与2020年“汤臣倍健”的同增分别只有8%和11.41%,相比2018年的24.39%有大幅下滑。2021年主品牌汤臣倍健增速为24.36%,但是到了2022年便再次增长放缓,只录得和2021年持平。

同样的,健力多在集团大力地扶持下,2021年营收增速仅为7.46%,与2017年的160%增幅不可同日而语。

虽然汤臣倍健已经很努力地追随电商大势,但目前境内线上收入的占比仍不足两成,其在“渠道上半场”的收尾不可谓不尴尬。

根据欧睿数据,2022年中国维生素与膳食补充剂渠道结构变化趋缓,线上渠道预计占比 46%,直销渠道 26%,药店20%,现代商超 2%,其他渠道 7%。

显然,即便是大力发展线上,汤臣倍健依然显得有些落后。

3、技术研发不能只是口号

汤臣倍健今天的危机,从根本上是轻研发重营销的后果。

汤臣倍健此前在渠道方面大手笔投入,奈何变成典型的 “富了和尚穷了庙”。那么依靠技术研发走出不一样的步伐,或许能助其在市场站稳脚跟。

然而在保健品这样一个追求高毛利到有些扭曲的行业之下,汤臣倍健并不能免俗。

数据显示,2023年前三季度汤臣倍健销售费用达到27.29亿元,占营收的比重达到35%,较去年同期的20.86亿元增长30.8%,这一比例要远高于营收的增长幅度。

与此同时,尽管汤臣倍健开始大力投入研发,但前三季度1.2亿元的研发投入只增长了18%,只占营收的1.6%,不足销售费用的1/10。

企业发展到下半场以后,研发就得拾起来,因为好的口碑和产品才能实现长久。

就像创始人梁允超自己说的:“营养保健行业有两条发展方向,一个是重功能的保健食品,一个是轻功能的食品化和快消化。前者以维生素、矿物质和动植物提取物为主要原料,需要在研发上投入大量资金与人员,门槛高;后者年轻人喜欢,门槛低,但竞争激烈。”

对于两种不同的赛道,这家成立28年的国产巨人要进行怎样的破局谋划,才能目及前路曙光呢?