出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

传闻终于落地,近日,官方消息称北京银行首任董事长闫冰竹已在2023年被查处。

闫冰竹曾掌舵北京银行21年,目前已退休7年。一代银行业名将,最终落得如此结局,着实令业界惋惜。

在中国的银行系统中,北京银行属于城商行,但其资产规模如今已逾3.5万亿元,超过多家股份行;在城商行中,北京银行已稳坐“一哥”位置多年。

但近年来,北京银行面临内外多重挑战。2022年营收和净利已经被江苏银行反超,同期上市的宁波银行和南京银行发展势头迅猛。在激烈的竞争中,北京银行多项指标有落伍之势,“城商行一哥”陷入失速烦恼。

1、闫冰竹被查处,首任董事长“黯然落幕”

退休7年后,闫冰竹被查的消息被正式通报。

3月1日,北京市人民政府官网发布纪委工作报告。报告提及,2023年市、区两级纪委监委立案局处级“一把手”151人。严肃查处闫冰竹等市管正局级领导干部严重违纪违法案件。北京市纪委在报告中表示,2024年将持续发力、纵深推进反腐败斗争,坚决铲除腐败滋生的土壤和条件。

这是北京银行原董事长闫冰竹首次被官方证实查处。

事实上,闫冰竹失联被查的传闻在业内流传近一年。而上述报告是事关2023年着力查处重点领域、重点行业影响大的典型案件,这意味着闫冰竹已在去年被查处。

闫冰竹在金融圈从业近40年。公开资料显示,闫冰竹出生于1953年,西南财经大学经济学硕士,厦门大学工商管理硕士,高级经济师。曾任中国工商银行北京分行分理处主任、营业部总经理、分行总稽核等。

1996年,时任工商银行北京分行总稽核的闫冰竹参与筹建北京城市合作银行,1998年出任该行首任行长。2002年,闫冰竹成为该行首任董事长,直到2017年2月辞任。

在他的任期内,北京银行搭乘着时代发展的列车而迅速壮大,其资产规模领先于国内其他城商行,甚至超过多家股份制商业银行。

回顾1996年1月,北京银行的前身“北京城市合作银行”正式挂牌成立,由北京市90家城市信用社组建而成。2004年,北京市商业银行更名为“北京银行”。

2007年,北京银行成功登陆上海证券交易所,创造了股权清理最难、上市进程最快、融资效率最高、冻结资金最多等多项记录。

在闫冰竹掌舵北京银行长达21年的时间里,北京银行完成商业银行转型、引资、上市等举措,一跃成为国内资产规模最大的城商行,并跻身全球百强银行之列。

而如今是非成败转头空。一代银行业名将黯然落幕,着实令业界惋惜。

2、六年两换掌门人

长期以来,管理层稳定是北京银行的特点之一,其董事长、行长等均有较长时间的任职。但自2017年2月闫冰竹卸任后至今,北京银行一把手的变动相对频繁。

2017年2月,张东宁被选举为北京银行董事长。张东宁是一名拥有丰富经验的金融“老兵”,其职业生涯大部分时间在北京银行度过,是从北京银行内部提拔起来的干部,也是北京银行发展历程的见证者、亲历者、推动者。

资料显示,张东宁于1996年北京银行成立之初加入该行,历任人力资源总监、上海分行行长,北京银行党委副书记、副行长、行长。2017年12月起担任北京银行党委书记、董事长,直到2022年3月卸任。

张东宁担任董事长的五年间,北京银行年度营收增长至600多亿元,净利润增长至200多亿元。他着力推进零售转型,使零售利润贡献占比在五年间实现了大幅提升。

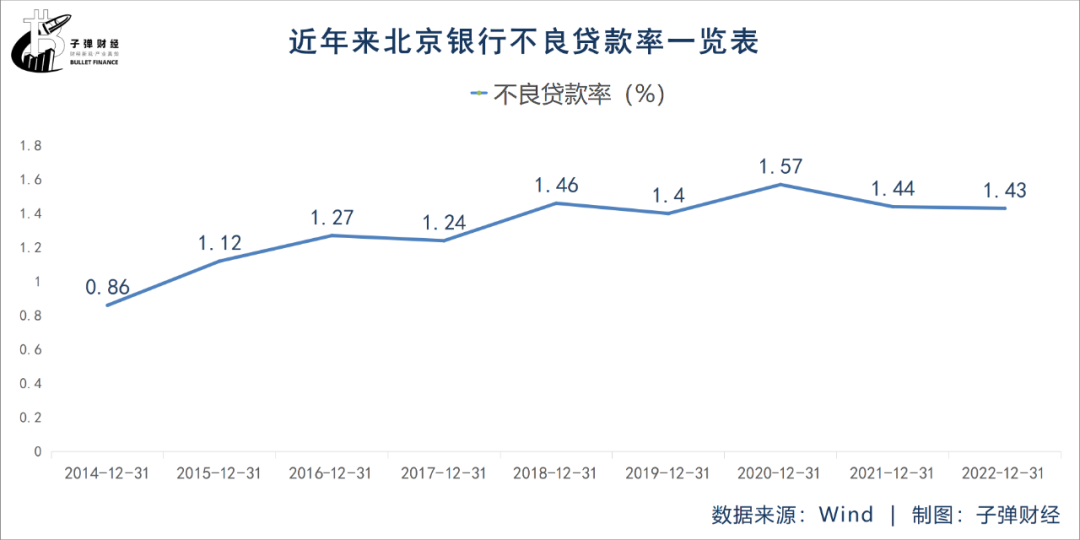

但「界面新闻·子弹财经」注意到,这五年来,北京银行的不良贷款率呈波动上升趋势,从2017年至2021年分别为1.24%、1.46%、1.41%、1.57%及1.44%,在一众城商行中居高不下。

2022年3月,北京银行的“指挥棒”交给曾在多家重点机构任职的“监管老兵”霍学文。

履历显示,霍学文生于1965年,曾任南开大学经济学院教师、副教授,国务院证券委员会办公室干事、助理调研员,中国证监会政策研究室国际调研处副处长、处长,国际合作部国际合作处处长,原北京市委金融工委副书记,北京市国资委党委委员、副主任,北京市发展和改革委员会党组成员、副主任兼北京市金融办主任,北京市地方金融监督管理局(北京市金融工作局)党组书记、局长。

从金融监管的“裁判员”到金融机构的“运动员”,霍学文如何将丰富的监管经验应用于机构运营之中,业界对此充满期待。

霍学文掌舵北京银行后,高管队伍再次回归“一正四副”格局。北京银行高级管理层目前现任四名副行长分别为魏德勇、王健、韩旭和戴炜;魏德勇(荷兰籍)和王健分别于2013年、2017年出任副行长。韩旭、戴炜二人均为2023年任命。

3、“城商行一哥”的失速难题

在A股上市的17家城商行中,北京银行资产规模超过3.5万亿,稳坐老大位置多年。

跟随其后的分别是江苏银行、上海银行、宁波银行和南京银行,近年来,这几家银行与北京银行的差距在逐渐缩小。

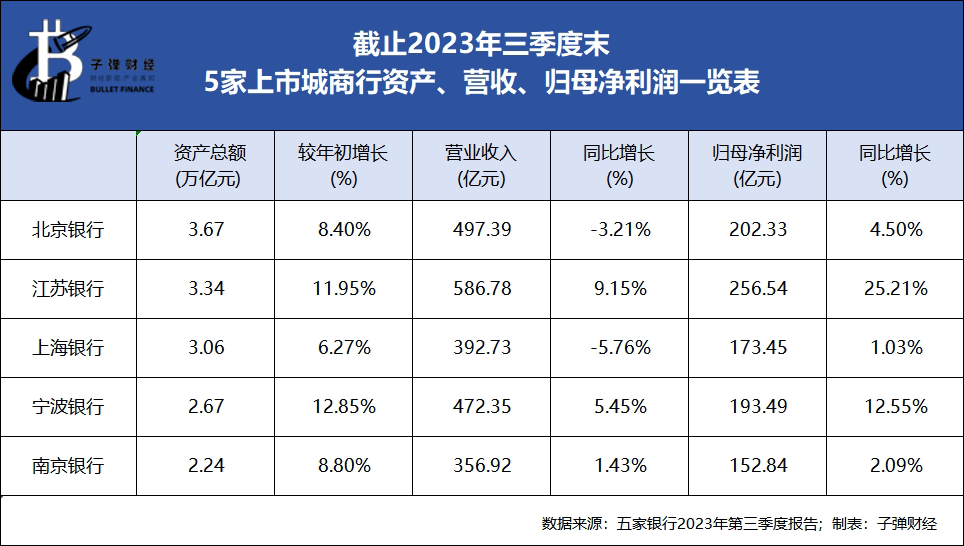

尤其是在2022年,北京银行的营收及净利润被江苏银行反超。2022年,北京银行营收662.76亿元,归母净利润247.6亿元。江苏银行则以营收705.7亿,归母净利润253.86亿元的业绩排名第一。

从各家披露的2023年三季度业绩数据来看,江苏银行实现营收和净利润分别为586.78亿元及256.54亿元,这两项指标分别以9.15%、25.21%的同比增速远超北京银行。

与同期上市的宁波银行、南京银行相比,北京银行在营收、净利润等核心数据方面领先优势越来越小。

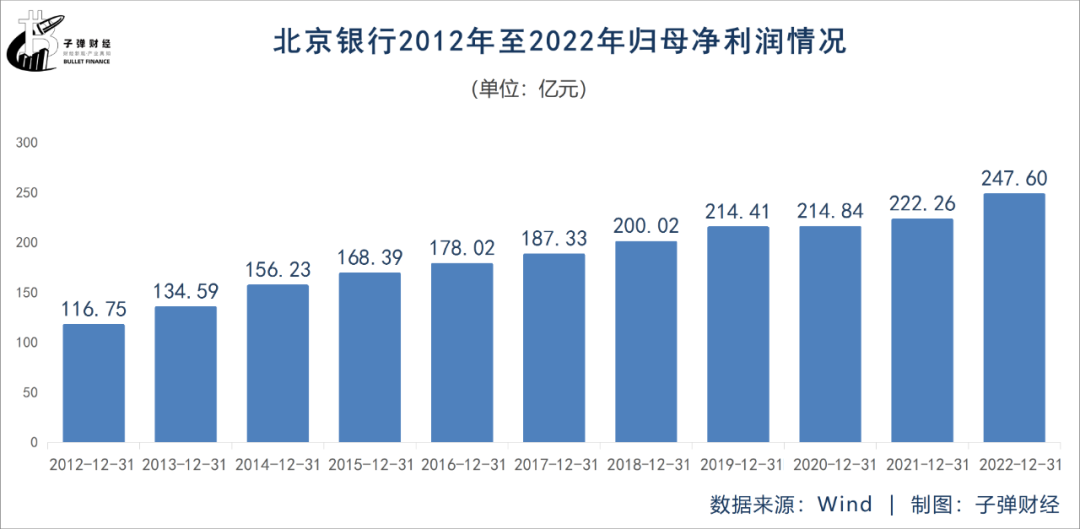

北京银行历年财报数据显示,2012年-2022年,这十年间,归母净利润从116.75亿元增长至247.6亿元。

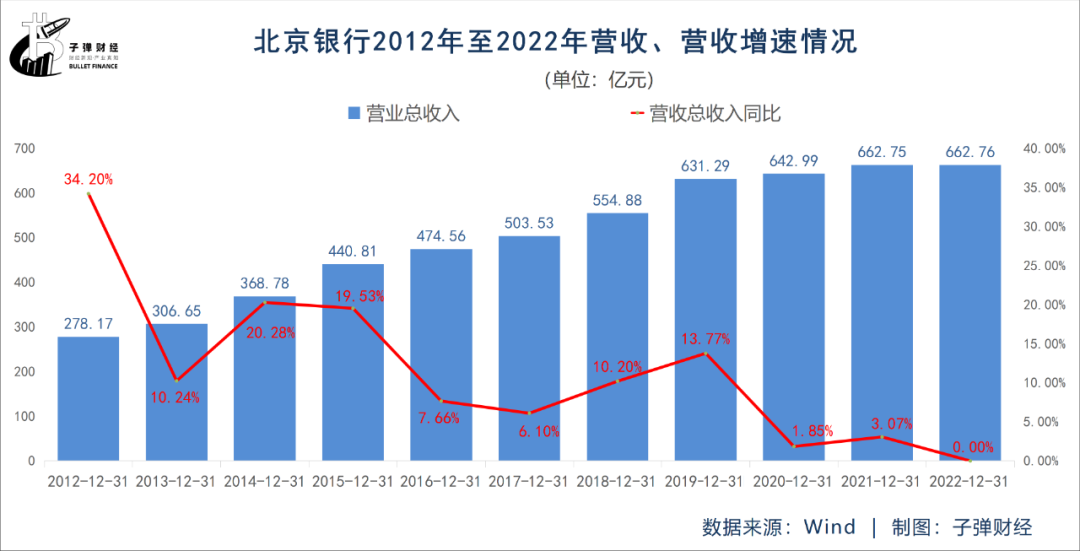

在这十年间,北京银行的营收从278.17亿元增长至662.76亿元,然而营收增速却从34.2%下滑至0。尤其是从2019年-2022年,北京银行的营收增速分别为13.77%、1.85%、3.07%、0,呈现出“三连降”的趋势。

北京银行最新发布的2023年第三季度财报显示,截至9月末,北京银行总资产3.67万亿元,较年初增长8.4%;贷款总额1.99万亿元,较年初增长14.38%;存款总额2.07万亿元,较年初增长8.2%。2023年前三季度,实现归母净利润202.33亿元,同比增长4.5%。

尽管资产、归母净利润和贷款总额均在上涨,但是北京银行的营收仍在下滑。2023年1-9月,北京银行实现营业收入497.39亿元,同比下降3.21%,主要受贷款重定价和LPR下调等因素影响;其中净利息收入和中收同比分别下降3.8%和41.6%。(编者按:“中收”是指中间业务收入,即商业银行为客户办理收付及其他委托代理事项、提供各种金融服务的业务。)

平安证券方面曾在研报中表示:“由于目前行业依然面临资产端定价下行、有效需求不足等情况的影响,公司收入端仍会面临一定压力,不过北京银行近年来在零售领域转型脚步不断加快,随着后续组织架构的优化,改革红利的释放有望为营收带来新的增长点。”

北京银行在2023年三季报中表示,将零售业务作为穿越周期的“压舱石”和蝶变升级的“动力源”,坚持前瞻布局、系统谋划、整体推进零售转型。在2023年三季报业绩发布会上,霍学文表示,该行已完成零售条线组织架构调整。

2023年三季报数据显示,北京银行资产管理规模(AUM)同比增长超过594亿元,增幅6.2%,余额达到1.02万亿元,零售客户突破2800万户。

不过,截至2022年末,北京银行公司贷款占比高达64.40%,个人贷款仅为35.60%,相应零售银行业务营业收入占比仅为34.1%。单从贡献来看,零售业务还有进一步挖掘的空间。

今年3月初,北京银行在董事会上通过《关于优化调整总行有关部门设置的议案》。通过此次组织架构调整,北京银行形成零售条线“一个统筹部门”(零售银行部)+“四大利润中心”(财富平台部、私人银行部、个人信贷部、信用卡中心)的组织架构,为CPCT(Customer客户-Product产品-Channel渠道-Team队伍)一体化经营奠定组织保障。

综合来看,北京银行仍在失速困境中积极探寻破局之道。在组织结构大调整后,零售业务是否能成为升级的“动力源”,回到发展的快车道上?「界面新闻·子弹财经」将持续关注。