来源 | 伯虎财经(bohuFN)

作者 | 安晓

“我的目标肯定是要开遍全球。”

2018年,海底捞登陆港交所的时候,创始人张勇在媒体面前就毫不避讳地展露出自己的野心。如今海底捞全球版图已扩张至新加坡、越南、韩国、英国等十多个国家,国内开店的步伐也同样在加速。

据海底捞国际控股有限公司公告称,公司将推行海底捞餐厅的加盟特许经营模式,以多元经营模式进一步推动餐厅网络的扩张步伐。此外,海底捞亦已成立加盟事业部,制定加盟特许经营相关模式细节及商务合作流程。

不过,在此之前海底捞一直坚持直营。即便在疫情期间,海底捞选择逆势开店,2021年新开的421家门店也全都是直营模式。

海底捞为何此刻开放了加盟?

为什么开放加盟?

实际上,早年的张勇并没有这么大的野心。“有多大能力就做多大,海底捞不碰风投,不上市,不迅速扩张。”这是张勇刚创立海底捞时候信奉的发展哲学,不过,后来他的经营理念也变了。

2018年,海底捞成功上市后,张勇就谋生了在全球开店的野心,也是这之后海底捞加快国内开店步伐。

2020年,海底捞新开门店数达到544家,2021年上半年又增加了299家。不过那会海底捞只开直营门店,成本高昂且随着疫情的到来,2021年海底捞的业绩不堪重负出现了上市以来首度亏损,规模高达41.63亿元。

这迫使其推出了“啄木鸟计划”,大幅关闭经营业绩不佳的门店来挽回业绩。

不过展露过野心的张勇,不再是以前谨慎发展的张勇了;如今,也到了海底捞不得不扩张的时刻了。

一是,“加盟热”早已充斥在火锅、茶饮等各个餐饮行业之间,火锅品牌正试图从竞争激烈的火锅红海市场内找寻新蓝海,而成本低、扩张快的加盟模式正成为大家争先恐后的出口。

据艾媒咨询数据,2023年中国火锅行业市场规模达到5966亿元,预计2025年市场规模将达到6689亿元。正是庞大的市场规模吸引更多玩家入局,火锅行业竞争早已变得白热化,大多企业利润微薄甚至出现负利。

除开疫情前后亏损的海底捞,还包含呷哺呷哺,2022年净亏损达3.53亿元,亏损同比扩大20.4%。不过在疫情重创餐饮业期间,靠加盟模式开出万店甚至盈利的蜜雪冰城,给其他餐饮品牌一个好示范,包括海底捞在内,九毛九集团旗下的火锅品牌也开始将目光转向了加盟。

据不完全统计,2022年以来,开放(重启)餐饮加盟的品牌多达数十家,分布在茶饮、小吃、火锅、快餐等多个赛道,如喜茶、奈雪的茶以及九毛九餐饮集团旗下的太二酸菜鱼、山的山外面酸汤火锅品牌等。

另据中国连锁经营协会联手美团发布的《2023中国餐饮加盟行业白皮书》数据,中国餐饮市场连锁化进程不断加快,从2018年的12%至2022年的19%,不过对比美国54%的餐饮连锁化率,中国餐饮连锁化率仍然有较大提升空间。

正是在连锁化不足的蓝海市场及加盟带来的巨额利益推动下,2024年火锅行业或也将迎来一场加盟商的争夺战。作为火锅行业老大的海底捞,自然也不能缺席。

二是,为保住火锅行业大佬地位,海底捞也要开放加盟。

财报显示,截至2023年6月,海底捞在国内共拥有门店1382家。在国内火锅赛道中,海底捞的门店数排名第一。不过在前两年“啄木鸟计划”之下,海底捞的开店速度并不快。

2023年上半年,海底捞净增加11家门店,这对比同行开店速度慢许多;同期呷哺呷哺集团于中国大陆新开设89间呷哺呷哺餐厅;集团亦于中国大陆新开设27间凑凑餐厅。

而在红海的火锅行业,不论是为保住门店数量或是地位优势,海底捞势必要加速开店的步伐。但为何不是采取以往的直营模式扩张,而是采取“直营+加盟”的模式扩张呢?

海底捞自身也给出了答案,2023年半年报上海底捞表示,“二线城市展现可以继续加密的潜力,三线及以下潜在市场广阔。此次官宣加盟将有助于海底捞以较低成本实现扩张。”

通过这句话可以推断,一、二线城市的火锅市场早处于红海竞争中,但三、四线城市是潜在市场存在大的渗透空间。不过要想快速渗透,靠重资产的直营模式显然不行,低成本的加盟模式才是不二之选。

业内人士分析称,“开放加盟可以迅速扩大规模、优化现金流、占领更多市场份额,2024年餐饮行业加盟业务或将持续性内卷。”

现如今,海底捞也有了开放加盟的底气。

正如上文所述,2021年海底捞经历盲目扩张带来了巨额亏损;但公司在降本增效各项措施后,业绩也迎来了回正。

据海底捞发布的2023年年度业绩预告数据显示,截至2023年12月31日,海底捞年度持续经营业务收入预计将不低于414.0亿元,增加比例不低于33.3%,净利润将不低于44.0亿元。

除了降本增效之外,海底捞在产品创新、多元化业务发展以及打造系列周边爆品等方面进行探索。

去年以来,演唱会大巴车、洗头服务、科目三、变脸等特色服务不断让海底捞“花式出圈”。同时,各种花样新品也受到消费者喜爱。财报显示,2023年全年,海底捞共推出三百余款新品,包括全国产品以及区域化特色菜品,例如海南门店推出的“海鲜糟粕醋锅底”等。

正是这些举动使得海底捞业绩扭亏为盈,这也给了其快速扩张需要的资金及口碑支撑。但想通过加盟模式实现快速扩张,海底捞是否会走以前“盲目”扩张的老路?

开放加盟后:服务与口碑如何保住?

首先可以肯定的是,开放加盟对海底捞而言,可以稳固其地位,且打开营收新增长引擎。

就以蜜雪冰城为例,据招股书,2019年至2021年蜜雪冰城累计盈利近30亿元,主营收入超85%来源于向加盟商销售食材、包装材料、设备设施、营运物资等产品,以及加盟管理服务费。截止2022年3月末,蜜雪冰城门店数量也已超过2万,是新茶饮品牌中唯一一家达到万店级别的品牌。

加盟模式不仅能实现快速扩张提高市场份额,同时能为品牌打开新收入路径,即收取加盟费。另外,轻资产的加盟模式,同样能为海底捞规避重资产全直营模式带来的高成本负荷,从而规避盲目扩张所带来的盈利压力。

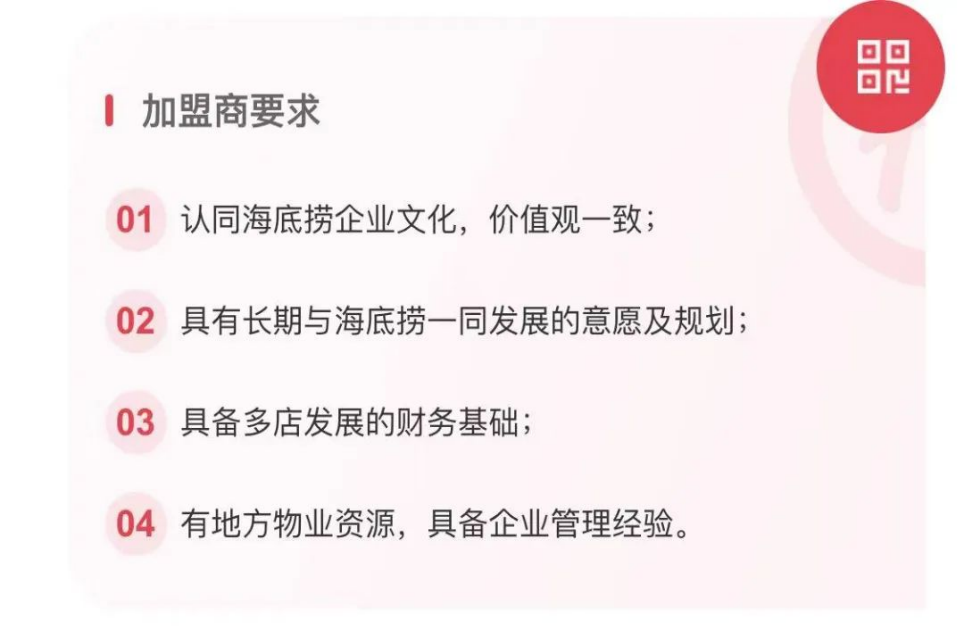

海底捞对开放加盟又是谨慎的,从公告其对加盟商的要求严苛就能看出来,其中一条明确加盟商需要有地方物业资源,且具备企业管理经验。

东吴证券认为,在直营模式下,海底捞餐厅单店投入约800万元-1000万元,因此许多评论认为海底捞的加盟门槛也在1000万元。

有资源及背景的加盟商资金储备充足,抗风险能力更强,是能支撑海底捞加盟店高服务口碑运营的。而海底捞作为火锅行业的老大,在优质服务及品牌口碑的影响之下,对加盟商的吸引力也是更大的。

但问题是,开放加盟之后海底捞的服务及口碑势必会受到影响。

本身而言,海底捞就是因个性化的服务受到消费者喜爱。过去海底捞之所以能够保持服务壁垒,很大部分要归功于师徒制。

据报道,海底捞为每位员工设定了明确的晋升通道。新员工入职后会分配一位师傅,师傅的主要职责是提供入职培训和后续的指导。店长也往往从普通员工中进行选拔。这套机制让海底捞即便开出新店,新店长们也能很好的把握服务标准。

开放加盟之后,也意味着这种服务同样需要进行复制,服务标准化又不是一蹴而就。服务本身就具备个性与特殊性,标准化难度高,同时成本也高。

比如,火爆的“科目三”“变脸”等表演,海底捞是可以用考核制度去要求直营门店花费高薪去聘请这类服务员,以提供门店这类个性化的服务,但要求加盟商却困难,一是考虑到人员招牌成本高的问题,二是经营难度大的问题。

目前不论是在服务创新,还是产品优化上,海底捞都远超同行。加盟商若要开一家海底捞火锅店,却要比别家火锅店花费更高的招牌或是经营成本,回本时间又没明确的背景下,这显然是一门吃力不讨好的生意。

想必了解加盟这行的也都知道,如今不论是奶茶加盟店,还是餐饮加盟店,这些加盟店经常会曝出食安问题,比如,高端茶饮品牌喜茶开放加盟后常曝出杯中有苍蝇异物等传闻。

这样看来,品质都难确保的加盟商,又如何保障个性化的服务?

再者说,服务若真的标准化之后,随着门店的增多,消费者享有的服务也极可能变普遍,从而缺乏了服务的创新及特殊性了,进一步消费者对海底捞的接受度肯定也会降低。

归根结底,开放加盟之后海底捞要面对的最大难题,是如何平衡标准化与多元化服务之间的关系。

不过,海底捞也可以寻求另一条蹊径,即放低服务标准,放开加盟要求去奔向万店,靠“圈地”故事去换业绩。

不过,海底捞又不同于蜜雪冰城等,后者本身是做自身领域的中低端市场,对服务的要求没那么高。海底捞却是靠服务起家的中高端火锅品牌,放开加盟去开更多门店,注定会使其服务“变味”,从而失去消费者。

但同样开放加盟的九毛九旗下的“山外面·贵州酸汤火锅”显然没这个困扰,其靠独特的酸汤火锅出圈,风味独特却单一的汤底使其能快速实现标准化且下沉化,从而达到门店快速扩张的目的。

所以总的看来,加盟这条路,注定海底捞会比同行难走,这其中隔着了“服务”这座大山。不过在火锅品牌们卷入抢夺加盟商的战火之下,海底捞也不得不走加盟这条路了。

参考资料:

1、餐饮老板内参:突发:海底捞开放加盟,“猎杀时刻”来临?

2、表外表里:海底捞,变了