来源 | 港股研究社

作者丨雪花一小片

新事物的诞生带来新生机的同时,从来也都是伴有腥风血雨的。

就如,互联网电商之于服装鞋履新零售。

据悉,近日鞋履业头部之一的千百度在历经多次转型失败后,最终还是走上了“老大哥”百丽时尚的老路——退市进行私有化转型。此外,还有如达芙妮、红蜻蜓、天创时尚等传统鞋履企业也同样坐在了业绩“滑坡”上。

如此来看,退市5年后,近日再次向港交所递交IPO申请书的百丽时尚就显的尤为亮眼了。从公开资料来看,2017年私有化退市后的百丽时尚,在经历了一场酣畅淋漓的“分支手术”后,整体业绩韧性再次强化,继续稳坐“鞋王”宝座。

根弗若斯特沙利文资料,以2022年零售额计,百丽时尚是中国最大的时尚鞋业公司,市占率达12.3%。

因此,或许复盘百丽时尚的改革之路,能为正面临转型的鞋履甚至服装新零售商提取些可供参考的想法。

“治本”之路,先要问“心”

复盘互联网电商的奔腾之路,2015年绝对是不可被忽视的一年。

淘宝与CBN Bata在2016年发布的中国互联网消费趋势报告显示,自2014年下半年起,时尚美妆、服装等零售行业开始进入电商时代,至2015年三季度,电商在行业内的渗透率达61.7%,尤以服装鞋包增长迅速。

而与“门庭若市”的服装鞋履电商相反,专攻线下门店运营的鞋履品牌商却是“门可罗雀”,即使是当时即将进入“两个万店时代”的百丽集团也同样如此。“吸虹效应”很明显。

2014年起,百丽时尚陷入了门店持续扩张,盈利能力显著下滑的恶性循环之中。

资料显示,其门店总数由2014财年底的19333家增至2017财年底20841家,其中鞋类门店是13062家。但,其支柱性产业-鞋类业务的营收相比2013财年的历史高点263.92亿元,下滑了19%,净利润甚至几乎拦腰折断。

这并非个例现象。

当时仅次于百丽时尚的千百度,随后同样开启了业绩下滑之路,资料显示,其净利润由2015年的2.6亿元近乎直线的下滑,2018甚至亏幅达3.87亿元。

此外还有如达芙妮、红蜻蜓等传统鞋履企业从2014年开始不同程度的展露出业绩、或营收下滑趋势。而这些,归根结底还是受到了电子商务“新事物”发展带来的巨大冲击。

只是后来,在不同的转型之路下,行业内部逐渐分化。

当时,相比同行采取不触及“根本”、或者直接“一刀砍”的转型方案,百丽时尚在新的“指挥棒”指导下进行了一场由内向外的大改革,并直击问题核心。

即“问心”:明确自身追求——做鞋履时尚品牌集。

在与时代更接轨的年轻代管理层上任后,最为值得一提的,是其从过去零售主导的组织结构完成了向品牌主导的组织结构转变,实现品牌的集中式管理。

并且重新定位品牌和优化组合,打造品牌的差异化。例如2018年成立、2019年就得以上市的滔博,其当时就是要定位广阔的国内运动鞋服市场。

结果也印证了这一策略的成功。目前滔博已然成为国内最大的运动鞋服零售商。当前市值达336.7亿港币,2023财年实现营收270.73亿,净利润18.37亿。

除此之外,百丽时尚还通过资本手段进一步丰富其品牌线,先后收购了INITIAL服饰、73Hours鞋履、OGR品牌等资产,如此,其进一步实现产品持续创新,品牌焕发新生机。

截至目前,其已拥有19个多元化的核心私人品牌和合作品牌,覆盖了不同风格、价位段。据悉,在去年天猫“双11”活动期间,百丽时尚旗下多个品牌旗舰店入围男女鞋店铺销售榜单前十,BELLE品牌稳居首位。

事实上,千百度也试图丰富其产品以及品牌矩阵,打造新业绩增长曲线。但其这些并未围绕主营的鞋履服饰行业,相反涉及领域跨度非常之大,从玩具、到教育,最后又重新考虑与零售相关性更强的百货商店。多少有点“东一头西一棒”,既没能与其主营业务产生协同作用,也未能触及企业经营困境问题的根本,最终都以失败告终,甚至加剧了其财务负担。

很显然,同样在早期就已认识到行业迎来新冲击的千百度,并未就其业务的核心矛盾进行解决,甚至没能理清自身未来的走向,使其在转型之路也是尽显茫然。

如果说,更为清晰的品牌脉络让百丽时尚得以赢得重新启航的机遇,那么精细化耕作则是其在新航道上得以前行的加油站。

精细化耕作成时代新主流,百丽时尚占据先锋

虽然说了很多遍,但事实如此。随着国内进入高质量发展的新时代,暴利剧增的粗放式红利经济早已逝去,降本成为众多传统行业不得不“压榨”出新增量利润的主要路径。

作为典型的高库存、高同质化、产业链中间渠道冗余的服装鞋履行业,也同样如此。此时,数字化转型能为行业及相关企业带来显著的降本效果。

世界经济论坛发布的《第四次工业革命对供应链的影响》白皮书曾指出,数字化转型能使零售业降成7.8%、创收增长33.3%。

百丽时尚是在2017年正式全面进行数字化转型。目前其已实现从产品设计、生产、商品管理、DTC零售全价值链的数字化。

同时也储备了充足的数字化技术。截至2023年11月底,其获得了144项自动化智能制造专利。2024年1月,更是获工信部DCMM四级企业等级证书,成为唯一达此级的消费零售公司。

当然,这并不是我们要重点注意的,毕竟当前数字化转型已然成为行业布局的共识,大家都在做了。重点是如何做好、做细、做透。

参考海内外顶级零售商以及高盈利的服饰品牌,从海外的Zara、优衣库,到国内的安踏、李宁、波司登这些品牌商在竞争当中都有一个共同点:拥有强大的零售内功,即精细化耕作能力。

再通俗点来说,就是围绕品牌直接零售模式形成的高水平商品管理、供应链管理、会员运营和团队管理。尤其是能依靠商品与供应链的管理效率做到“高动销、不缺货、周转快”,而要实现这三点主要靠商品-供应链-销售一体化的MD(商品企划)体系。

放在百丽时尚来说,就是其在数字化产业链上升级的“订补迭模式”。

首先,在商品需求上,随市而就。虽然在高瓴资本入主后,百丽时尚门店规模被有针对性的优化了很大一部分,但其仍旧坚持以直营零售(DTC)模式为主,这保证了其在快时尚潮流下,与消费者直面沟通的能力,能做到快速迎合市场需求趋势。

截至2023年11月30日,其零售网络由国内8361家直营门店组成,其中鞋履门店7444家。覆盖范围涵盖香港、澳门以及国内31个省份330多个城市。

与之相反,达芙妮2019年关闭2000家实体门店,转战线上经营,结果营收大幅下降。财报数据显示,其营收由2019年的21.26亿港元缩减至次年的2.12亿港元,截至2023年6月30日,实现营收1.23亿港元。可谓痛失市场,品牌价值也大打折扣。

其次,供应链管理方面,百丽时尚依靠精益制造、快速迭代的研发和柔性生产能力,精准响应前端消费需求。

资料显示,其售订单被优化为初始订单40%、补货30%及迭代30%。这既有效减少了首批大量生产的风险,同时响应时效也显著提升。据悉BELL当季新品的补货时间最快只需要25天。

同时,零售端上,其利用数字技术整合所有门店数据,实现实时管理和全渠道库存一体化,做到产品通过最佳路径无界限触达消费者。

或许也正是基于其日渐清晰的精细化耕作体系以及全渠道的闭环消费链条,相比大多同行业绩的下滑,百丽时尚营收与净利润却呈持续修复、并上行趋势。

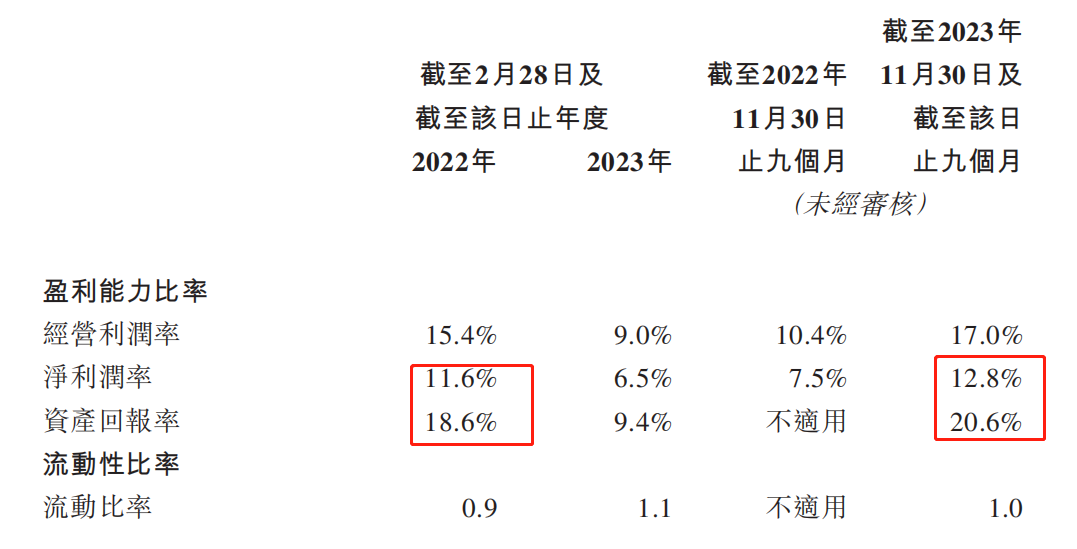

招股书显示,截至2023年11月30日止九个月,百丽时尚营收约为161亿元,同比增长12.8%;净利润约21亿元,同比增加92.7%。

结语

很显然,在这一场鞋履竞赛中,百丽时尚依靠精湛的资本运作以及数字化高效运营占据了主导地位。

但作为典型的资本团队控股的实业企业,百丽时尚似乎也陷入了新的矛盾体当中,即要当“下金蛋的赚钱工具”还是成为做大做强的“实业家”。

首先,从财务状况来看,过去其过于“豪迈”的资本运作以及相对放缓的行业增长,让百丽时尚陷入了一定的流动性缺口当中。

资料显示,截至2024年1月末,百丽时尚拥有的短期境内外银行借款已攀升至超25亿元,对应银行结余及现金为22.56亿元,缺口已然出现。也因此,百丽时尚不得不三年两次申请IPO,据其招股说明显示,此次IPO募集资金就是要将使用部分资金偿还银行借款。

然而,迫在眉睫的高息贷款之下,是持续多年的大额派息。资料显示,截至2022财年、2023财年以及2023年11月末止,百丽时尚分别向股东宣派了20亿元的股息,然而其这个财年中合计实现净利润60.5亿元,只能说勉强覆盖这部分派息。

如此来看的话,百丽时尚已经成为股东们的“提款机”。

若百丽时尚成功上市,投资者们完全可以合理怀疑自己成为了百丽时尚的廉价“还款机”。

但资本市场讲的“利益”,投资者们同样如此。百丽时尚过往的基本面确实表现良好,但融资“诚意”还是必须给足的。

归根结底,就要看高瓴资本如何在这个堪称亚洲最大额的buyout案件中做好“取舍”了。