作者:汪真 编排:嘉欣 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

“为什么我明明写的是家里地址,却一声不吭给我放到了菜鸟驿站?”市民周女士在社交平台上吐槽有关快递收件的bug点。

快递驿站心照不宣,消费者被动习惯,快递不送上门似乎成为了双方默认的行业潜规则。直到快递新规的正式出台,往看似和谐平静的快递“湖面”中投掷了一颗分量颇重的石子,掀起的“送货上门”涟漪震荡了整个快递行业。

3月1日起正式施行的《快递市场管理办法》,其中规定“经营快递业务的企业未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施”。新规实施后,面对数量激增的上门服务需求,一众快递企业显得手足无措,甚至试图将矛盾转嫁到快递员与消费者之间来推卸自身责任。

图源:官网截图

事实上,《快递市场管理办法》自2022年1月就开始公开征求意见,两年后,当悬在头顶的“达摩克利斯之剑”终于落下之时,与焦头烂额的同行相比,早已做好准备的京东凭借其成熟的自建仓储网络和长期积累的服务口碑等差异化优势,在看似“不景气”的快递业大环境下大举启动扩招快递员和升级服务计划,并一跃成为快递新政下“最大赢家”。

由奢入俭难 快递新政动了谁的蛋糕?

快递新政出台前,快递驿站、丰巢等代收点填补了送货上门的空缺。

2013年,阿里为应对物流配送中“最后一公里”的需求,推出了菜鸟免费包裹代收服务。该项服务实质上为快递企业提供了一个在运力不足情况下实现末端配送的解决方案。2015年,顺丰速运、京东、韵达速递、中通快递、阿里巴巴等多家公司共同筹办了丰巢智能快递柜,这类无人值守式自提驿站,更是极大节省了运维成本。

图源:网络

可以说,快递行业此前一直以服务降级的方式来换取企业更多的利润空间。而这样的策略选择,实际上是快递行业数年来无休止的价格战所种下的“恶果”。

据相关数据显示,2024年1月,圆通、顺丰、申通、韵达四家快递公司均实现了收入与业务量的同比增长,但单票收入却持续下滑。其中,申通快递业务量增幅虽然最快,但单票收入降幅也最大,单票收入低至2.19元,同比下降18.89%。

图源:网络

不断下降的单价意味着,企业必须尽可能压缩成本以维持基础盈利状况。而在快递低价竞争愈演愈烈的局面下,快递新政的出台无疑赤裸裸地揭示和激化了快递企业日益狭窄的盈利空间与切实的服务升级之间的矛盾。

换言之,快递新政将快递公司试图通过缩减人力、降低服务来实现成本缩减的“捷径”彻底堵死。政策要求出台后,企业必须增加一线快递员数量与调整末端物流经营模式来应对送件上门等更为细致和精准的服务要求,而要实现服务提质,成本增加是必然。面对价格不断降低而成本又逐步增加的双重压力,还试图维持旧有运作逻辑的快递企业成为了快递新政后的直接利益受损方。

当然,对于深陷价格战无法自拔的行业玩家,新政出台也可视作一剂来自局外人的清醒药。如果一昧放任价格战,想要求得生存的快递企业将不得不追求极致的降本增效,这样畸形的竞争状态,在虚假的繁荣过后,最终还是会走向服务质量下降、员工出走、客户流失的惨淡结局。

快递新政可以让企业清醒面对“被自己打下来”的价格,停止只卷价格的负性竞争,在痛定思痛后寻求更健康更良性的经营策略。

另一方面,快递公司之外,快递新政的实施对物流末端的快递驿站等代收点的运营模式也构成了实质性的挑战。

新规定中非知情不能“代取”的变化,直接影响了驿站的业务量和运营效率。原本依赖于大量快件集中处理的驿站,现在必须面对客户沟通成本的增加和收件量下降的可能。

图源:顺丰微信公众号

这直接导致驿站代替快递员服务“最后一公里”角色的削弱甚至会影响驿站在快递服务生态中的地位。寄生于电商野蛮生长的代收点,在电商行业进入了精耕细作的下半场后,新政的落地也预示着驿站需要直面“舒服日子”到头了的现实境遇。

需要明确的是,快递新政引发的阵痛不应该被转嫁为快递员与客户之间的矛盾,增加的磨合成本与罚款也不应由网点和快递员独自承担。如果简单通过转移罚款来提升快递效率,那快递企业最终将面临“用工荒”的问题。

快递新规出台的出发点是利好消费者,倒逼快递行业升级服务与满足需求。若新规得到有效执行,在未来也许可以打破目前行业内普遍存在的价格竞争和服务质量下降的不良循环,推动行业转向更为健康和可持续的竞争状态。

乱局之中 京东早已布好先手棋

在其他企业为应对新规焦头烂额之际,不执着于打价格战的京东早已布好先手棋。

以3C家电起家的京东,其经营品类具有单价较高、体积较大、配送要求高等特征,需要专业团队提供统一标准化的配送服务,基于此京东建成了“多地建仓,就近派送”的仓配一体化网络。这使得京东能够提供从仓储到配送的全链条服务。该模式要求京东在商品存储、分拣、配送等环节实现高度的管控和优化,从而确保配送速度和服务质量。

物流与商流的高度协同,塑造了京东区别于其他电商平台和快递公司的独特竞争力。

此外,不卷价格的京东,将服务视为破局点。近两年,京东物流对于“最后一公里”的重视体现在:推出快递员上门“送、装、拆、收”的一体化服务;承诺个人件“1小时未取件必赔”“全程超时必赔”“派送不上门必赔”;延长揽收时间至23点;部分省市快递时效最快“次晨达”等。

“卷服务”策略虽然在初期投资较大,但长期来看,它可以为京东构建拥有强大的履约能力平台心智,以及难以动摇的客户忠诚度。可见,坚持自建物流、坚持打造供应链、坚持品质服务,前期积累的“跬步”京东物流有了回报。

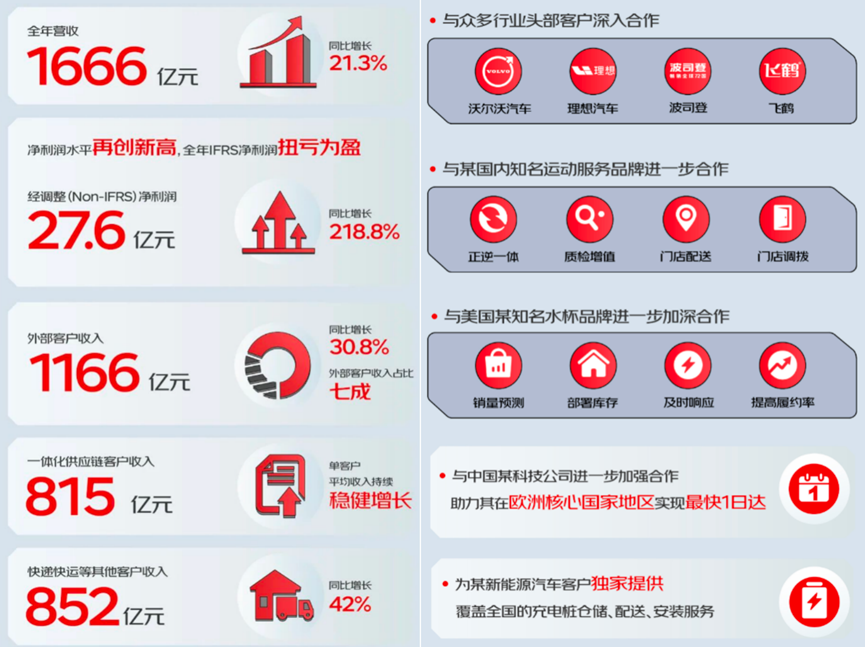

京东物流2023年年度业绩报告也证实了这一点。数据显示,全年总收入为1666亿元,同比增长21.3%。在连续多年亏损后,京东物流终于在去年实现了净利润的扭亏为盈。

图源:京东物流2023年财报

值得一提的是,京东物流一体化供应链客户的收入实现了持续增长,这反映了品牌商家对京东物流提供的一体化供应链解决方案与物流服务的认可,他们之间的合作关系正变得更加稳固,合作层次也不断加深。

2023年京东物流外部客户收入达到1166亿元,同比增长30.8%,占总收入比例达70%。在2023年快手电商11.11购物节期间,京东快递更是成为快手官方特邀物流合作伙伴……这都意味着京东物流的独立“造血”能力进一步提升,京东物流跨出了京东,从服务京东内部的“企业物流”进化为面向整个快递行业的“物流企业”。

乘快递新规东风 精耕细作时代来临

快递新政发布后,京东不仅不受影响还反而开始逆势扩张,下场“卷服务”和“抢人”。

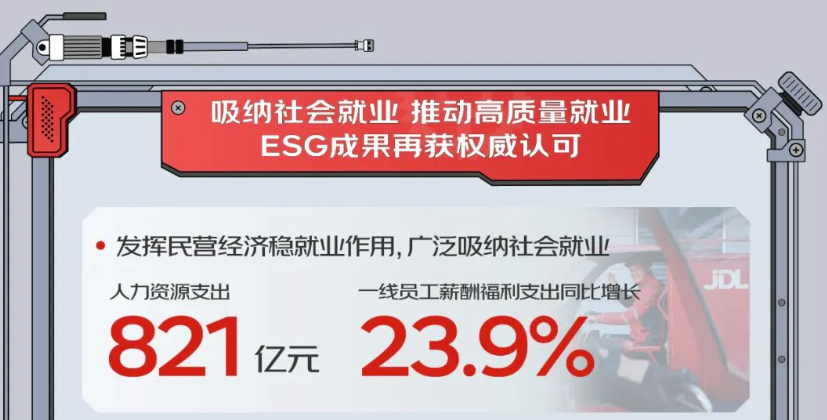

2月29日,京东物流宣布启动“万人招聘计划”,大规模招聘直营物流专业人员、供应链运营和管理、销售、技术研发、一线仓储配送等岗位人员。

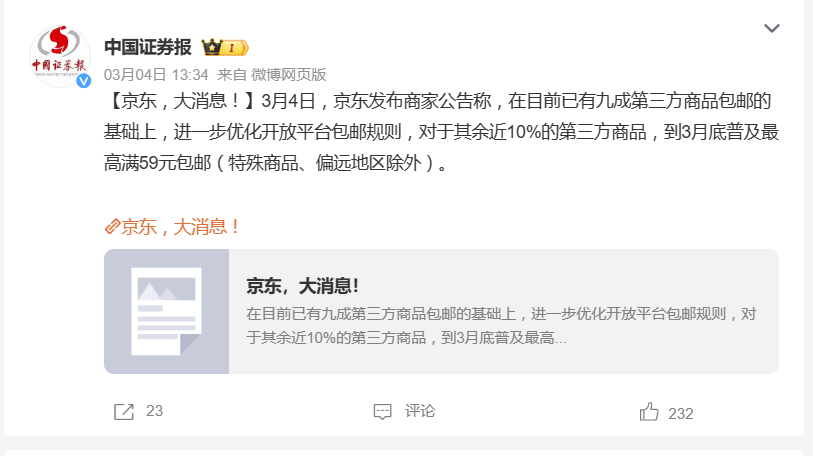

3月4日,京东发布公告称,在目前已有九成第三方商品包邮的基础上,进一步优化开放平台包邮规则,将在3月底普及最高满59元包邮。

图源:微博截图

在快递行业一片怨声载道里,京东却能反乘快递新规东风。

不可否认,京东构建的成熟自建物流体系和对技术创新的持续投入,这为其面对新政的精细化服务要求手到擒来。

从核心竞争壁垒来分析,京东物流托生于京东这一头部电商企业,相比其他快递企业,能更直接更精确地把握客户的对快递业务的需求,甚至可以通过预判商业发展方向来提前优化新的物流布局与运营模式。

相较于依靠成本高昂的航空等先进运输手段来提升运输速度,京东通过对商品销售模式和供应链的深刻洞察,优化仓储网络布局,合理分配库存,用布置提前量的方式来应对未来需求;有效减少订单履行的中间环节,缩短商品的搬运路径和次数,从而确保配送的高效率。

大规模招人背后,也是京东窥见快递业服务升级的未来趋势的独到判断,只有保证稳定且充足的快递网络队伍,才能保证服务质量。

在京东“先人后企”的企业文化下,对快递员收入不设上限,多劳多得,真正实现“激励不封顶”。企业关注员工需求,奖励员工劳动,员工自然会积极为客户提供优质服务。而专注于提供优质服务的企业态度与规划无疑切中了快递新政提升服务、利好消费者的题中之义。

图源:京东黑板报 京东2023年人力支

快递业正经历一场由主要依赖人力,向人力与技术相结合双轮驱动的转型。一线员工的素质与规模是快递公司在这一转型过程中保持稳定发展的关键,而专业人才的能力和规模则直接关系到公司转型的最终成效。京东对人才的重视,无疑为其适应快递新规与未来业务升级做好的铺垫。

自建物流网络+电商DNA+优质服务,京东这一套早已打出的组合拳让其能拥有面对新规“冲击”时安稳运行、甚至逆风扩张的底气。

快递新规的推行既是机遇也是挑战,毕竟任何转变都必须经历适应与振荡。面对无法逃避的阵痛期,快递行业只有准备更充足,才能过渡得更平稳。而京东这类提前布局且提供差异化服务的企业,或许会在这轮新阶段博弈中,成为“最大赢家”。