文/陈锋

过去几年,扫地机器人在中国市场的零售量增长呈现出一条陡峭的曲线。

2018年至2020年,行业迈入快速成长周期,分别卖出了613台、628万台、654万台,做个对比,2016年中国市场不过卖出了174万台、2017年不过卖出了422万台扫地机器人。

但自2021年以来,行业面临更多的不确定性,销量骤然下滑。尤其是在2022年,扫地机器人在销量上同比减少了24%。过去的2023年,行业也没能等到预期中的大幅复苏,基本维持在与2022年同一水平。

图源安信证券

2024年,扫地机器人赛道会迎来大规模复苏吗?

当前业内比较主流的一个判断是,在经历了过去三年低速增长乃至负增长后,今年扫地机器人的市场景气度将持续提升,销售量和销售额的增速有望回暖,但预计短期内难以回到几年前的高峰。

奥维云网判断,预计今年扫地机器人在销售额上会同比增长8%,在销售量上会同比增长13%。

从供需两端来看,这一回暖趋势,主要集中在以下两点原因:

其一,在需求侧,扫地机器人在国内依然是增量市场,中国城镇居民2022年的扫地机器人渗透率仅为5.6%,远低于其他发达国家(同时期,美国市场的渗透率是15%)。

其二,在供给侧,科沃斯之外,石头科技、云鲸智能、追觅科技、美的集团、小米等,都在加速追赶,这带来的是更丰富的产品、更成熟的产品功能和体验,以及蓄势待发的价格战。

随着行业的进一步分化,可以预见,2024年,对这条赛道内的玩家是一个关键年份——

在行业逐步进入微创新时代、技术红利越来越难被吃到的前提下,赛道里玩家们当前处于争夺市场份额的关键阶段,比如很多企业都选择了出海、在价格战上跃跃欲试,以及加速布局中高端市场等等。

不难发现,2024年,扫地机器人行业的竞争在变得更加激烈,旧有的行业格局,也面临着被冲破的可能。

1、玩家你追我赶,行业格局进入重塑时刻

聚焦到中国扫地机器人市场,从市场份额分布来看,在这一领域深耕多年的科沃斯遥遥领先,不过其领先优势正在逐渐缩小。

2018年以前,在扫地机器人赛道,科沃斯在国内市场的市占率长期维持在50%以上,甚至接近60%,不过近几年,其进入了下滑通道。

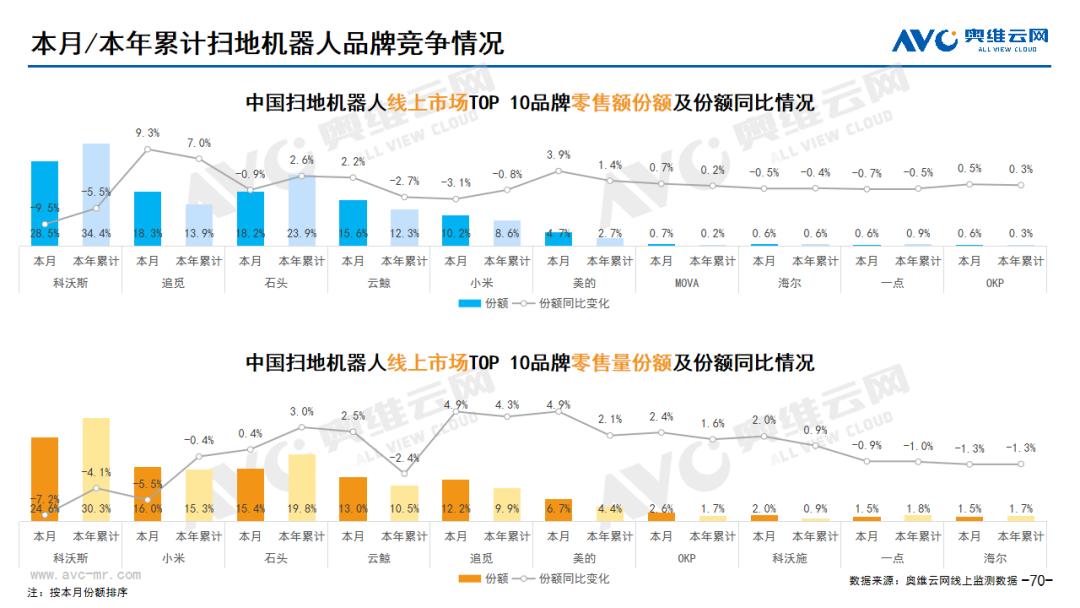

根据奥维云网的数据,2023年,以零售量为统计口径,科沃斯在中国扫地机器人线上市场的份额进一步下滑至30.3%,以零售额为统计口径,其在线上市场的份额也下滑到了34.4%。

图源奥维云网微信公众号

从线下市场来看,科沃斯的市场表现依旧强势,市场份额接近70%,但这无法掩盖其下滑态势——头豹研究院在一则研报中指出,2023年上半年,传统电商、社交电商和线下渠道扫地机器人的零售额占比分别为77%、14%和9%。

从财报数据来看,科沃斯的增长压力也显而易见。

1月31日,科沃斯在“2023年年度业绩预减公告”中指出,2023年,其扣非归母净利润预计同比减少11.1亿元至11.9亿元,幅度减少68.27%至73.19%。

而其利润断崖式下跌的一个主要原因,便是扫地机器人业务承压严重。

科沃斯指出,受国内行业产品均价下行影响,公司扫地机器人及洗地机产品毛利率水平均较去年同期有所下降,叠加公司在国内扫地机器人市场中低价格段降本款产品布局有所缺失,从而对公司的整体盈利能力造成了影响。

此外,其销售费用占收入比重也较去年同期有所增加,降低了公司的整体盈利能力。

科沃斯业绩下滑的背后,实则是愈发激烈的市场竞争——近几年,在扫地机器人赛道,小米、石头科技、云鲸智能、追觅科技等竞争对手的入场,在分走市场蛋糕的同时,倒逼科沃斯投入比以往更多的研发、市场预算,也让它不得不在一些关键节点选择降价抢市场。

竞争对手在步步逼近。

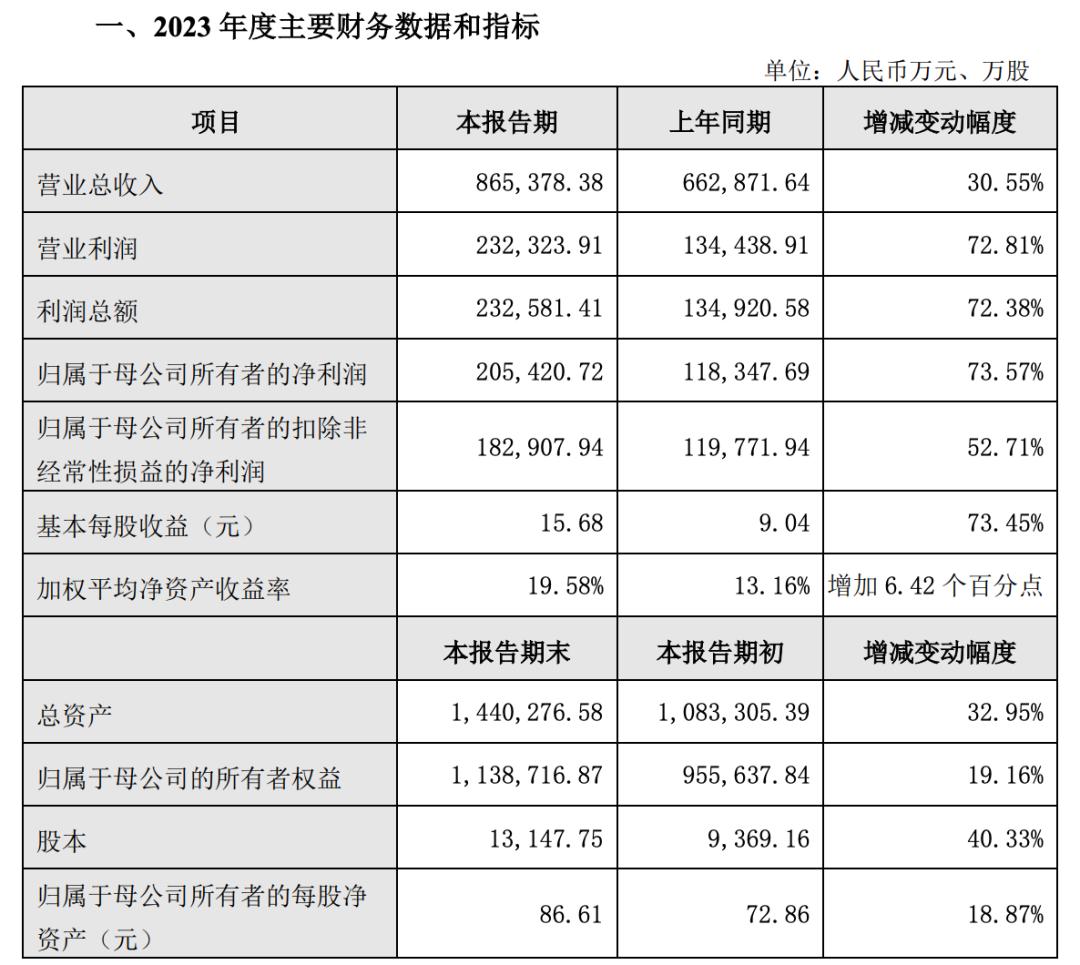

2月27日,石头科技在2023年度业绩快报中披露,2023年公司营业收入同比增长30.55%至86.54亿元,利润总额同比增长72.38%至23.26亿元,归母净利润同比增长73.57%至20.54亿元。

图源石头科技2023年度业绩快报

从市占率来看,石头科技目前排在国内市场份额第二。2023年,按零售量计,石头科技在线上市场的份额为19.8%,按零售额计,其在线上市场的份额则为23.9%。

事实上,更多玩家在发力,让扫地机器人市场变得越加热闹。

云鲸智能已经开始明显加速。它希望改变过去依靠单一产品线作战的策略,不断丰富新的产品线。去年10月在接受媒体采访时,云鲸智能创始人兼CEO张峻彬表示,关于外界近几年对云鲸产品速度不够快的质疑,他们也有过思考,发现问题并不出在创新上,而是出在开发体系上。

2022年云鲸智能开始将研发部门全面中台化,其用了将近一年的时间,搭建了一个类似华为IPD(集成产品开发)的标准管理体系,包括用户研究、产品创新、量产开发的诸多环节,以此提升产品开发效率,支撑起多产品线同时布局的策略。

“我们会打得更凶。今年除了三款新品,明年还会有更丰富的品类。”张峻彬如此说道。

追觅科技也在加速抢占市场,第三方研究机构中怡康数据显示,2023年10月,追觅科技成为了中国市场清洁品类零售份额第一的品牌,且在扫地机器人、洗地机细分品类上,追觅科技也凭借均超过20%的市占率,双双达成品类Top 2的成绩。

再将时间线拉长,今年1月,追觅科技创始人兼CEO俞浩在内部演讲中透露,从2019年至2023年,追觅科技的5年复合年增长率超过100%。

追觅向我们透露,目前追觅海外业务覆盖超过100个国家和地区,主要市场包括美国、德国、法国、日本、韩国、意大利、西班牙等,覆盖全球5000+终端门店,成功入驻全球TOP电商渠道。

除此之外,小米、云米、美的、海尔等企业,也是市场中不可忽视的力量,也在加速抢夺市场蛋糕。

总得来说,目前来看,扫地机器人第一梯队的玩家们正在加速迎来分化。

2、国内市场复苏缓慢,出海成为新趋势

讨论扫地机器人赛道第一阵营企业的业绩分化和市场份额分化,不容忽视的一个视角是,海外市场。

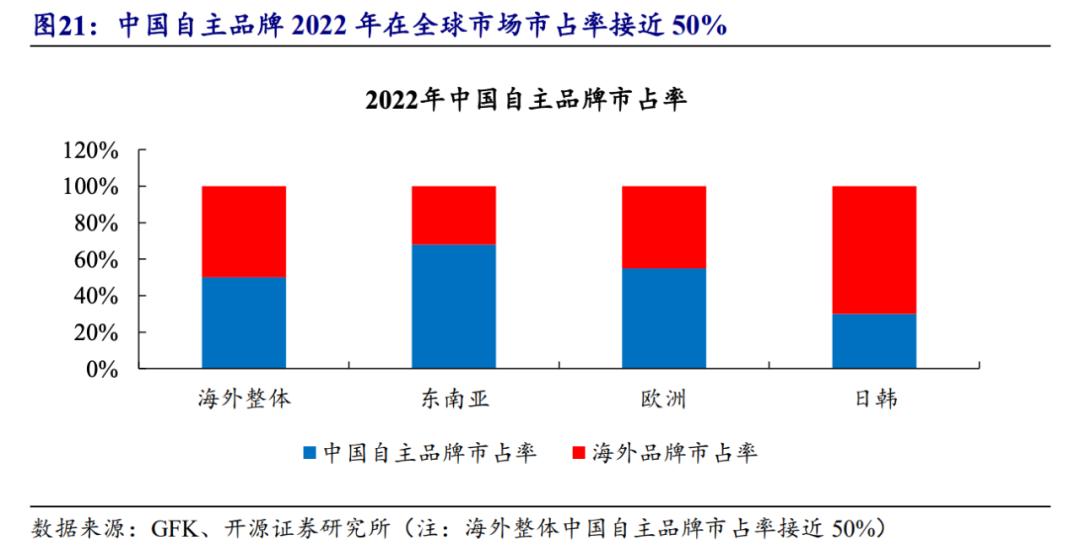

根据开源证券的统计,截至2022年底,中国生产的扫地机器人已经占据海外市场近50%的份额,中国自主品牌2022年在全球市场市占率接近50%。其中,在东南亚和欧洲市场,中国自主品牌的市占率分别为68%和55%,日韩地区为30%。

图源开源证券

在这背后,过去几年,在国内市场萎靡的背景下,不少企业都将目光瞄向了海外市场。

追觅科技从一开始走的就是全球化策略,据俞浩透露,2023年,追觅科技国际区业绩同比增长了120%以上。

其中,在德国和意大利市场,追觅的扫地机市占率突破37%,持续占据行业第一;在东南亚市场,2023年第四季度,追觅的扫地机以及洗地机的市占率也处于第一。此外,在去年黑五期间,追觅在西南欧地区的销售额同比增长了542%,北美地区的销售同比增长了450%。

石头科技2023年业绩的高速增长,很重要的一个原因也是海外市场的良性增长。

在业绩预告中,石头科技称,报告期内,公司积极践行“走出去”战略,得益于海外消费需求快速增长,其境外收入实现了较快增长。

值得注意的是,石头科技如今海外市场营收更高,2022年,其在中国市场的收入占比为47.46%,海外市场收入占比则为52.54%。

再来看云鲸智能,其出海的时间整体来看并不算长,但出海已经成为一个重要战略。此前,云鲸智能全球市场和战略负责人陈伟嘉表示,海外市场扫地机器人行业在全球的渗透率依然较低,即便是发达国家也只有百分之十几(比如美国是15%)。

科沃斯同样在加速布局海外市场,2023年上半年,科沃斯在海外市场的收入同比增长了25.6%,海外市场收入占比达到34.3%,进一步接近其定下的海外市场贡献40%收入的目标。

厂商们加速布局海外市场,背后的原因在于,一方面,中国扫地机品牌是智能导航基站类产品的先行者,他们在国内积累下来的经验、产品力、营销力等,可以复制到其他国家和地区。

从渗透率来看,中国市场的渗透速度较国外发达国家较慢,但扫地机行业产品力的大规模提升,最先在中国市场被验证。

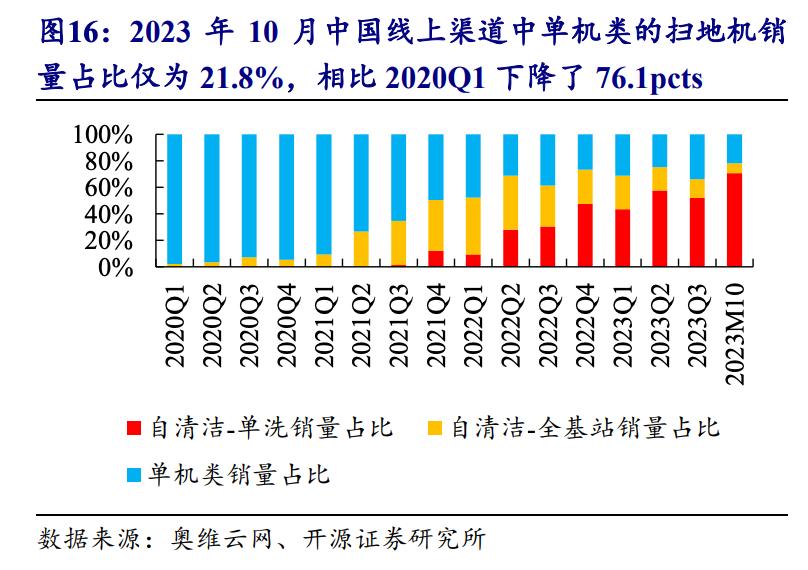

简单来说,带有自动洗抹布、自动集尘的全基站类产品,逐渐替代了原有的不带基站、单机类产品——根据奥维数据,2020年Q1,中国线上渠道中,不带基站的单机类扫地机产品销量占比为97.9%,但到去年10月份时,已快速下降至21.8%。

图源开源证券

根据开源证券的判断,海外市场扫地机在产品力等层面,整体上落后中国市场3到5年。

其指出,海外扫地机市场以西欧、亚太和北美市场为主,目前处于量价齐升阶段,不仅渗透率快速提升,产品结构也处于低端单机产品为主向基站类智能导航快速转变的时期,与我国2017年-2022年间的行业发展情况类似。

开源证券统计了2023年海外市场各个品牌推出的具有代表性的机型,结果发现,在与中国厂商的对比下,海外品牌的产品力已经明显掉队,要么在全基站产品上布局缓慢,要么在价格上缺乏竞争力。

另一方面,相比中国市场,海外消费者对价格的敏感度更低,这意味着海外市场的提价空间更大,潜在的利润空间也就更大。

这也是为什么,当下几乎所有的扫地机器人出海品牌,都选择了切入高端市场。

3、价格战蓄势待发,技术红利到期,玩家何去何从?

从长远视角出发,在全球范围内来看,扫地机器人市场仍处于、并将长期处于蓝海市场,因为整体的市场渗透率仍然处于较低水平。

从上述几家企业近年来的市场表现来看,海外市场无疑是最大的亮点,不过正如我们所述,它们在海外市场正在经历的阶段,某种程度上是前几年国内市场的复刻,即可以通过技术提升来实现量价双增,实现规模增长。

但可以预见,海外市场的技术红利到期,也只会是时间问题。

光大证券此前在一份研报中指出,全局规划导航技术(核心是传感器信息采集和SLAM算法,让扫地机器人长出“眼睛”),是扫地机产品出现以来最重要的技术升级,经过全局规划算法对导航能力的升级,扫地机之前的槽点基本得到了解决,产品体验已经突破了“好用”的临界点。

其认为,目前主流产品在清洁能力、导航能力、续航能力和操作便捷性四个方面,都已经达到了较高水平,功能已经能够满足日常家庭的清洁需要,因此行业技术方案正加速进入渐进式创新阶段。

这一背景下,扫地机器人赛道的竞争,将从过往纯粹的产品价值竞争,演变为产品、价格、渠道、品牌等多个维度的综合竞争。

换句话说,如今扫地机器人赛道正经历从“产品驱动”向“市场驱动”的转折过渡期,一众品牌面临的是更全面的竞争,这又可能进一步带来新的市场格局。

一个较为明显的趋势是,在中国市场,“以价换量”也就是价格战,已经陆续打响。

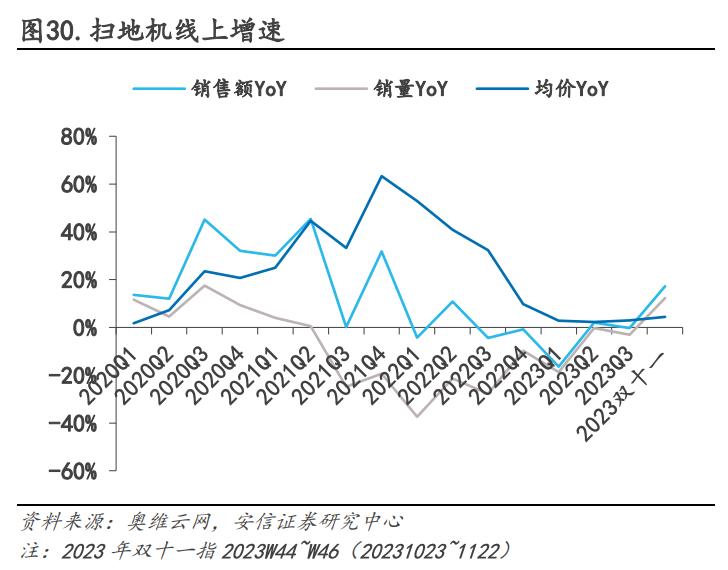

回顾过去几年,中国扫地机器人的行业均价一直在上升,奥维云网数据显示,2020年、2021年和2022年,扫地机器人的行业均价分别为1687元、2424元和3175元。

图源奥维云网微信公众号

不过自2022年下半年以来,行业均价开始波动,整体趋势是“稳中有降”。

2022年8月,科沃斯率先大幅降价,其在国内市场的主销产品T10 OMNI降价800元至3999元。随后,追觅、小米等跟进降价。

再到2023年,行业全能款产品的价格由5076元下探至4084元,618期间,头部品牌把价格下调到3000元上下,自清洁款价格也从3618元降到3124元,双11期间,科沃斯T10 OMNI再降价到2699元,石头科技P10也从高于3000元降至2799元。

值得注意的是,这轮降价在规模上并不算大,据定焦报道,一位扫地机器人厂商的前从业者表示,头部厂商并未对全线产品进行大规模降价——这带来的结果便是,小范围的降价带来了部分产品的销量增长,但没能激活扫地机整体的销量增长。

不过这也透露出了一个信号:在技术红利期已过、产品同质化越来越严重的背景下,价格战可能会持续下去,“以价换量”将成为行业常态。

总结来看,在“以价换量”的整体趋势下,对扫地机器人赛道内的玩家们来说压力无疑会更大。

一方面,行业内卷还在加剧,除了价格战以外,大家的出海速度都在加快,产品线都在进一步丰富,但行业的复苏还较为缓慢,要想抢到更高的市场份额并不容易。

另一方面,降价常态下,如何提升经营效率,也是一大挑战。在降价的同时,它们也要思考,投入到渠道、营销等多个层面的资源,如何能够带来更高的销量转化率,进而赚到更多的钱,反哺到产品和品牌建设中去。