来源 | 伯虎财经(bohuFN)

作者 | 梦得

2023年,携程赢麻了。

2024年2月22日,携程集团公布了2023年第四季度及全年未经审计的财务业绩,营收、净利润,及核心业务均实现较大幅度的同比增长。公布当日,携程港股当日股价涨了7.3%,美股也涨超7%。

过去一年是行业的复苏年,据文旅部数据显示及测算:2023年国内出游人次48.91亿,同比增长93.3%;国内游客出游总花费4.91万亿元,同比增长140.3%。

国内出游人次和国内旅游收入分别恢复到2019年的81.38%、85.69%,部分省份比如贵州、云南等,旅游数据已经超越了2019年。

不过这并不意味增长的果实足够低垂。

一方面,后疫情时代,旅游市场正在发生变化,年轻化、内容化已经成为趋势,平台们也需要做出用户侧的改变;

另一方面,此前我国OTA平台行业的特点是集中度较高,携程、同程、飞猪、美团四家平台各有所长,吃下了绝大部分市场份额。但通过直播电商撕扯了电商肥肉的抖音,正在用同样的方法把触角伸向酒旅这块肥肉。

携程是怎么赢的?

携程业绩高涨原因:天时地利人和

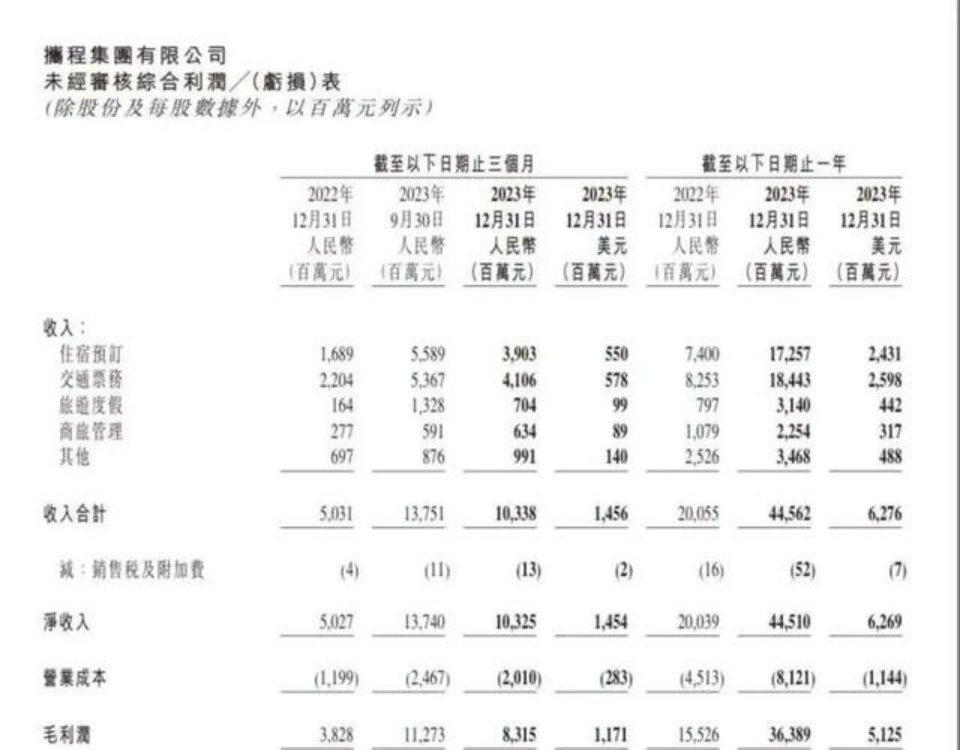

具体来看,2023年,携程营收445亿元,同比增长122%,净利润为100亿元,同比2022年的14亿元,其增长幅度超614%。

其中,住宿预订营业收入为173亿元,交通票务营业收入为184亿元,旅游度假业务营业收入为31亿元,商旅管理业务营业收入为23亿元,分别同比增长133%、123%、294%、109%。

特别值得一提的是,就算是和2019年业绩相比,这份财报也是可圈可点。

据海豚投研分析,携程第四季度营收相比2019年同期增长124%,票务收入为2019 年同期的 118%,住宿预订收入为2019 年同期的132%。同时,经营利润率(剔除股权激励后)达到了25.7%,高于2019年同期的12%。

但这个好成绩其实也在大家的预料之中。

2023年是特殊的一年。一方面是被压抑许久的消费欲望得到释放:旅游、演唱会的热度几乎是维持了一整年。

除了开头提到的出游数据,据中国演出行业协会数据,今年前三季度国内演出34.2万场,累计观演人次达1.11亿,票房收入315.4亿元,均远超2019年全年。

演出并不单单是门票。歌迷粉丝们抢门票、订机票,用真金白银换来与偶像歌手的一场又一场双向奔赴。各大城市更是打响演唱会“争夺战”,争夺行走的印钞机:

以周杰伦为例,其在海口举办的4场演唱会,为当地带来了9.76亿元旅游收入。艾媒咨询预计,2023年中国演出市场的规模呈现指数级增长,较2019年有望增长67.9%,较2022年增长270.9%,预计整体规模达903.46亿元。

另一方面,内容平台的发力,为OTA平台做了“嫁衣”。

据马蜂窝发布的《2023年旅游大数据报告》显示,2023年,00后和90后客群占比达到了68%,成为出游主力军。而用户年轻化带来的是宣传渠道的改变。

兴趣驱动贯穿了旅游业的2023年,其中,跟风网络热点成为一大动机。

短视频成为众多文旅部门争相发力的渠道。诸多地方文旅局在抖音、快手、B站、小红书等具有强社交属性的短视频平台开通官方账号,并通过容易拉近心理距离的“整活”方式大力宣传。

以去年年末由抖音带动出圈的哈尔滨为例,第三方数据显示,2023年11月24日-2024年1月10日,抖音平台上与哈尔滨相关的热搜话题超过150个。在全网刷屏下,哈尔滨迎来了泼天的富贵,元旦期间累计接待游客304.79万,实现旅游总收入59.14亿。

小红书、抖音等内容平台,正成为最具消费力群体的出游大脑。

但由于内容社区酒旅业务的建设不够完善,大多数人还是会选择在OTA上下单。据统计,今年春节期间,携程哈尔滨旅游首日增速为244%,美团哈尔滨酒店住宿同比增长816%,其他平台也有不同程度的翻倍增长。

而稳坐中国OTA市场头把交椅的携程,自然赚得盆满钵满。

强敌环伺

在OTA市场,携程+去哪儿网,市场份额超过50%;如果加上同程旅行,市占率接近七成。换句话说,携程是大多数旅游消费者绕不开的平台。

携程的收入主要来自两大块,住宿和票务。和位置相关的业务大多逃不过工具属性,这也使得其天然的存在流量留存的问题,需要用高频的票务去培养用户习惯,带动低频的住宿业务。

两者体量相差不大,但是赚钱能力差很多。机票“提直降代”后,OTA行业的航司佣金率基本维持在2%左右,火车票更是被12306吃掉了大头,但酒店的佣金率则能高达15%。

简单说就是,卖票只是交个朋友,卖酒店才是真现金牛。

但酒店商家显然不甘心一直被“收割”,特别是有能力自己下场做APP、微信小程序的大型连锁酒店们。2023年年初,锦江酒店、华住酒店的会员数分别也已经超过1.8亿、1.9亿。至今,华住酒店集团的客房里有85%都是通过自家APP卖出去的。

而过去几年加速提升的酒店连锁率,就让酒店们拥有了更多和携程掰手腕的底气。

2019年,中国酒店的连锁化率只有26%,短短几年,提升到了39%。与此同时,据中国饭店协会最新发布的《中国酒店集团及品牌发展报告》显示,截至2023年1月1日,规模前十的酒店集团在连锁酒店市场占有率为62%。

大型连锁酒店建立自有渠道,可摆脱OTA平台的钳制。通过自建渠道,这些酒店不仅可以省去高额佣金费,还能更好的掌控客服与售后,拥有更多的主动性,从而与消费者直接建立联系,增加复购可能。

其次是入局者越来越多,且很强。

抖音、快手、小红书、东方甄选等内容频台,凭借巨大流量吃+短视频优势,冲击力巨大。“种草—看评价-查口碑”的环节作为制定旅游计划前半段,聚集了巨大的流量,像小红书、抖音等内容平台也因此获得巨大的旅游相关流量。

根据克劳锐发布的《2023旅游消费内容研究报告》,在决定旅游目的地时,八成以上游客会在出发前备足攻略。而在各平台花费时间精力的分布中,小红书位居首位。这些跨界平台虽然入局晚,但自带巨大流量盘和强大的内容粘性,在获客和转化上有着天然优势。

2022年,小红书成立了旅游公司;而去年下半年发力冲进酒旅板块的抖音,已经取得了一定的好成绩。据官方披露:2023年抖音酒旅动销商家数量同比增长近7倍,支付GMV同比增长300多倍。其中,酒旅直播支付GMV同比增长200多倍。

携程的新突破在哪里?

当然,作为行业老大的携程有自己的护城河。

凭借着深耕在线旅行与酒店行业持续构建的线上线下生态场景,携程将差旅预定系统与企业内部OA、费控和财务报销等系统对接,从而牢牢绑定了大公司的商旅客户,占据了高端商旅的头部位置。

为了服务好高星酒店的金主们,携程客服中心超过1万人,每季人工支出就要耗费数亿元。

面对外部环境的变换莫测,还有各路强敌环绕,携程提出了“沉下去+走出去”的战略布局。

一方面,携程继续深耕下沉市场。据携程提供的信息显示,2023年携程新签约2100家门店,远远超越了2019年1375家,携程系旅游门店规模已重回6500家的规模。同时,2023年通过门店报名的定制游产品订单量占比,同比去年增长92%。

携程旅游渠道事业部CEO张力认为,旅行社门店持续向下沉市场延伸的趋势十分明显,除了保持一线及各地省会城市的占有量以外,海量的三、四、五线城市和县级城市居民也具备出游实力和意愿。

另一方面,携程继续在海外寻求增量。根据Fastdata发布的《2023年中国出境游行业发展报告》,在国内OTA平台中,携程旅行占据市场份额的54.7%,位居第一;飞猪旅行占比为27.1%;而同程旅行的占比为11.5%。

但携程之所以能够免于抖音的冲击,就是因为中高端商旅的高单价,这些用户不是价格敏感型。但选择下沉市场,就要直面美团、同程的厮杀,还有大张旗鼓的抖音,和他们相比,携程的优势并不明显。

同时截至目前,携程的海外业务的大头,仍是靠着收购而来的Skyscanner贡献的机票预订收入。在酒店预订上,携程面临的是比中国更为强势的酒店集团:在美国,以万豪、希尔顿、温德姆为首的六大酒店集团就吃掉了56%的市场份额。这些酒店集团的老客户们多半都是直销,不走OTA平台。

写在最后

根据前瞻产业研究院数据,预计至2026年中国在线旅游行业市场规模将突破2万亿元。这也意味着未来OTA企业们需要发愁的不是去哪里找增长空间,而是如何吃下更多的市场份额。

下沉、出海,都是携程寻找新流量、新增量的一种方式,但伯虎财经认为,提高平台的服务质量同样重要。

这或许是那些被“杀熟”、乱扣费和旺季离谱涨价所困扰的用户们更想看到的。

参考来源:

1、远川研究所:携程和酒店只能支棱一个

2、镜观台:旅游爆火后,携程的近忧与远虑

3、表外表里:抖音攻不下携程

4、零态CL:携程发布最新财报:高增长能否持续

5、马蜂窝:《2023年旅游大数据报告》