来源:零售商业评论

传统商超正在集体面临转型期。今年以来,大润发、永辉超市、物美等传统商超均有门店关停。头部品牌沃尔玛也在一面闭店,一面升级改造。

2023年以来,沃尔玛在中国陆续关闭了北京、南京、宁波、长春、西安等多家门店。近期,沃尔玛在其他城市也有闭店情况,其中,沃尔玛荆州北京中路店、沃尔玛南京首店于2月停业,江西鹰潭沃尔玛超市于3月5日停业。关停门店的原因也多为“租约到期,不再续约”。

从门店数来看,根据澎湃新闻不完全统计,仅2023年,沃尔玛大卖场业态在中国市场就有至少15家门店关闭。

但是闭店的同时,实际上也是沃尔玛在积极转变的时刻。一是沃尔玛实体店改造,向全渠道发力。第二个是山姆会员店加速扩张。

今年1月,沃尔玛全国首批8城29家大卖场门店完成升级。2024年,沃尔玛将继续对40至50家门店进行改造。据了解,相较于此前门店,新升级的门店商品数量缩减了一半,并提升全渠道的购物体验。

改造还是颇有成效的。在此前1月份消息,沃尔玛大卖场已实现连续10个季度市场份额的显著增长。

第二个点是山姆会员店的一路向上。截至去年底,山姆已在中国开设了47家门店,分别坐落在国内25个城市。

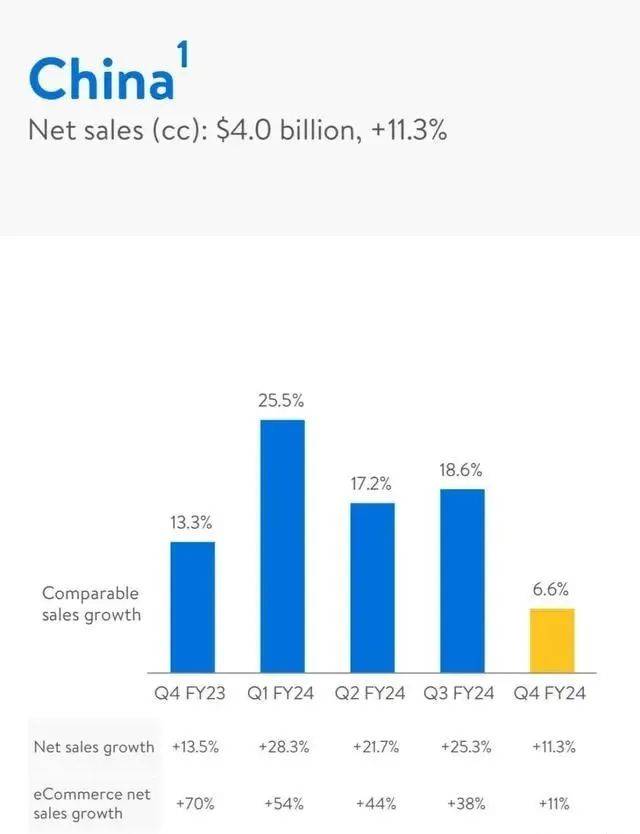

再从沃尔玛整体的成绩来看。在2023年第四季度,沃尔玛的总营收为1734亿美元,同比增加了5.7%;2023年全年总营收达到了6481亿美元,涨幅为6%。

在中国区域,沃尔玛Q4净销售额为40亿美元,同比增长11.3%,可比销售额增长6.6%,电商业务净销售额增长11%。整个季度山姆业态及电商业务持续表现强劲。

此前沃尔玛总裁兼首席执行官道格·麦克米伦在电话会议中也点名表扬山姆会员店和电商业务“我们的电子商务销售额突破1000亿美元,显著推动营收增长。我们将继续努力为客户和会员创造低价体验。”

“近年来,传统卖场持续闭店寻求转型。沃尔玛在转型过程中走得靠前。传统高昂的运营成本仅依靠线下是不够的,沃尔玛推动全渠道取得有效成绩,电商业务已经成为新驱动力。而随着会员店模式在中国市场的火热,山姆本身的优势,让它近几年得以快速拓店,很多城市都抢着山姆入驻,还有很大市场空间。”零售业内咨询师向我们表示。

沃尔玛在新消费时代下的主动变革,也给传统商超的转型带来一定参考。

沃尔玛改造,“全渠道零售模式”更香

近年沃尔玛大卖场一直在加速转型升级。此前1月份,沃尔玛中国官微宣布,全国首批8城29家大卖场门店完成升级改造。

而沃尔玛升级的点,可以归纳为,通过“越级”性价比、鲜明的差异化商品力、以门店为核心的全渠道零售模式,以“精选一站式全渠道购物体验”重新定义大卖场业态。

这里说了几个关键词,精选、一站式、全渠道。

首先说一个点,精选。主要表现在商品的SKU上。过去一年,沃尔玛对品类宽度、深度进行了精细梳理,逐步淘汰重复冗余且产出效率低的单品,重建商品体系,清理无效促销,提升效率。

沃尔玛大卖场首席采购官祝骏此前介绍,沃尔玛在扩充商品种类同时在精简同一品类下雷同冗余的SKU,力求做到丰富而不重复。

另一个点,沃尔玛正依靠全渠道的布局,实现业绩增长。目前,沃尔玛建立了包括近场、中场、远场不同配送范围和时效的全渠道销售矩阵,并持续提升电商平台效率和扩充品类。

祝骏表示,随着零售业的加速变革与演变,消费习惯变得更‘精’。只有不断进化的零售商和商品,才配得起进化的消费者。“沃尔玛建立了渠道零售矩阵,并持续提升电商平台效率和扩充品类,超过1万个商品支持全城和全国次日达。”

特别是中国电商业务表现可圈可点,整个沃尔玛中国电商渗透率达到48%。

目前中国的沃尔玛大卖场电商业务销售额占比已接近一半,并且以盈利、可持续方式高速发展。但祝骏表示,沃尔玛并不盲目追求电商占比,这个比例是顾客的选择。

目前沃尔玛已100%实现全国门店在线化,通过沃尔玛小程序、京东到家、京东沃尔玛官方旗舰店、京东超市、京东到家app等入口下单,享受一小时极速达和覆盖全国范围的配送服务。对消费者而言,门店周边3-5公里范围内享受1小时“到家服务”。

不仅如此,沃尔玛已经入驻了抖音、小红书、快手、微信视频号等热门社交平台。

同时沃尔玛还建立起来了一个中心化+区域化的直播团队,以全方位全渠道的全渠道营销能力,放大全渠道零售势能。目前,沃尔玛以门店为单位,已建立了39个城市主力店直播间,直播的场景均为真实门店中取景和拍摄,实时且真实。不同于其他电商平台和IP以远场直播为主,3-5天发货时效,沃尔玛的直播聚焦1小时达的近场直播,让消费者所见即可买,即所得。

在我们看来,沃尔玛全渠道实际上是消费市场在倒推大卖场转型。通过全渠道去汇聚消费者的更多需求,提升顾客活跃度、复购率,这才是要点。

以即时零售为例。根据中国到家零售大数据平台O2OMind发布的《2023年1-2月商超便利零售品牌O2O业绩报告》显示,在1-2月的即时零售市场中,沃尔玛以约36亿元的营收位居榜首,同比增长157%。

「零售商业评论」认为,沃尔玛的升级改造,极致性价比仍然是排第一位。精简sku能让其在供应链端的优势更加突出,继而进一步做到对极致性价比的加持。而全渠道的零售模式,不仅满足近场、中场和远场的多场景消费需求,更可以让单店的盈利能力多点开花。

如果说沃尔玛门店升级改造,是顺应新消费趋势,而山姆会员店的快速增长,则更是新中产消费崛起释放的积极讯号。

山姆会员店快速奔跑,后劲十足

此前,沃尔玛发布截至2024年1月31日的2024财年第四财季及全年财报,显示山姆会员店已进驻中国超25个城市,总计47家门店,预计未来每年都将有6至7家山姆会员店开业。2023年以来,山姆新增了上海真如、深圳前海、福州仓山、武汉汉阳、上海嘉定5家新店。对比2021年年底山姆36家门店的数字,山姆差不多保持着2个月开一家新店的节奏。

“未来一年计划在美国以外的国家开设约 230 家门店,其中中国市场的山姆会员店将是扩张的重点。”沃尔玛全球 CEO 董明伦说。

山姆持续保持了它在市场的竞争优势。

根据我们长期对山姆的观察,山姆已经做得很宽很深。山姆通过洞察消费趋势,比会员更快一步挖掘新品;供应链上探,产品创新从源头开始抓;场景化的代入和体验,“满足会员生活方式”的创新等,打造了自身创新模型。通过创新模型,将成功的新品和升级点,不断复制到全国门店。

举例来说,会员店的SKU少,一般精选在4000个左右,基本上同品类的商品都只有极少的sku。5%-10%的商品种类要满足绝大部分会员需求。所以,每款商品的选择对于采购来说,都是极强的考验。国内很多会员店或商超基本都是引进为主。

而山姆的全球化采购优势十分明显。聚焦细分单品的策略,采购也绝不是简单地引入商品,更是利用会员洞察、自身的经验和与供应商合作推出新品。山姆很多爆品,都是这么产生的。

“供应链上探,是很难做到的。这需要上游多方供应商协同。但优势在于,作为独家商品,能提升会员价值,这是独一无二的。对于供应商来说,一旦成为爆品,销量也非常稳定。”咨询的一位零售供应商向我们表示。

再如即时零售的表现。我们可以看到,山姆在进入新地区的时候,都是门店还没开业,云店先行。据悉山姆会先开设云仓,会员可以选择线上下单的方式挑选山姆商品,先享受服务。

山姆从2018年开始大力推“极速达服务”。精选了1000个高复购、即时消费的SKU,采用的是“门店+云仓”模式。以云仓为依托的“一小时极速达”订单量占山姆电商订单量近70%,成为山姆增量的一大动力。

目前山姆会员店的会员卡复购率,根据其此前对外称,2-3年以上会籍的会员续卡率达80%。

「零售商业评论」观察到,会员制消费形式这两年消费者被快速教育,市场在激增,预计到2025年有望接近400亿元。中国仓储会员超市行业在众多市场参与者的推动下有望获得持续增长。山姆同样是众多玩家中的领头羊。

传统商超集体迎来“转型”

接下来,一定是传统商超的变革期。

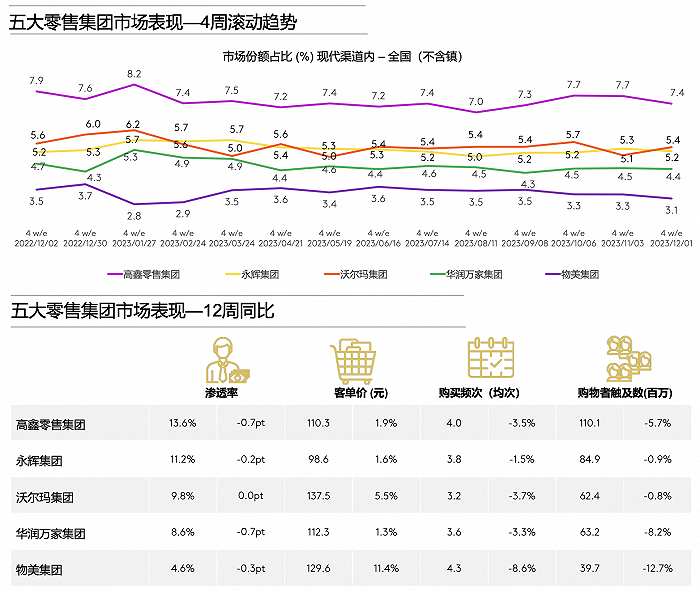

根据最近凯度消费者指数发布的报告显示,去年沃尔玛、永辉在激烈的市场竞争中市场份额有所提升。不过大卖场在2023年销售额加速下滑,在整体市场中的销售份额降低1.8个百分点。

截图来自凯度消费者指数

而持续面临市场冲击,越来越多的传统商超一面闭店,一面又有新动作。比如高鑫零售,今年2月底大润发不断被曝出关店,据媒体不完全统计,2023年到2024年2月,大润发一共关闭了约13家门店。另一面,又不断加速 M 会员店和大润发 super 的尝试。目前规划中的 M 会员店均由大润发的门店升级而来。再如,永辉旗下的精品超市Bravo在现代渠道的份额有所提升,在2023年已初见成效,渗透率也与2022年基本持平。

「零售商业评论」认为,传统商超转型期,既要方向正确,又是个相对漫长的过程。市场竞争也到了“拼刺刀”的时候,在商品精细化、实体场景体验、全渠道布局、自有品牌打造、多业态创新上(如会员店、折扣店等模式),找到自己的优势,才有可能真正冲出来。

比如从渠道端看,中国消费者的选择更加多元化。尼尔森数据显示,2023年中国快消品线上市场销售额同比增长5.7%,线下市场同比下跌3.6%,全渠道整体增速同比下跌0.5%,线下市场占快消品销售额的比重近7成,仍为市场主力。

而门店升级方面。除了前述沃尔玛的升级改造之外,比如今年永辉超市在国内开出的首家“定制店”,主打平价、性价比,与传统大卖场相比,增加了烘焙区、加工食品区等现制食品区域。而高鑫零售执行董事兼CEO林小海最近也表示,过去一个财年,完成100多家门店的改造、新开3家‘M会员店’,迈向多业态发展模式。

而在打造自有品牌方面,也是重中之重。自有品牌在市场竞争中寻求商品供应的差异化和成本优势明显。自有品牌也将成为零售商成长的超级引擎。

近日,中国连锁经营协会发布《2023中国商超自有品牌案例报告》提到,中国超市TOP100企业的自有品牌销售占比呈逐年上升趋势,2022年已经达到5%。

沃尔玛也更有心得。沃尔玛在中国市场有“惠宜”、“沃集鲜”和“George”三个自有品牌,品类覆盖包装食品、鲜食和家居服装等。而根据德勤数据,沃尔玛在全球每年30%的销售额、50%以上的利润来源于其自有品牌。山姆自有品牌的销售占比达30%左右。

「零售商业评论」认为,零售最终是规模经济、体验经济、效率经济。从长期发展来看,一是全渠道,即时零售等近场电商会成为标配,当然线下零售依然是大头。二是、加大对商超购物的体验价值,这点不单是在商品层面的满足,更要聚焦逛的场景。三是、传统商超也面临细分化,比如当下越来越多的社区生鲜、折扣店的兴起产生冲击,传统大卖场的社区化一直是个考验。最后一点,是效率竞争,贯穿到供应链及最后一公里的整个链条。

沃尔玛的积极求变,也给整个行业带来了启示。