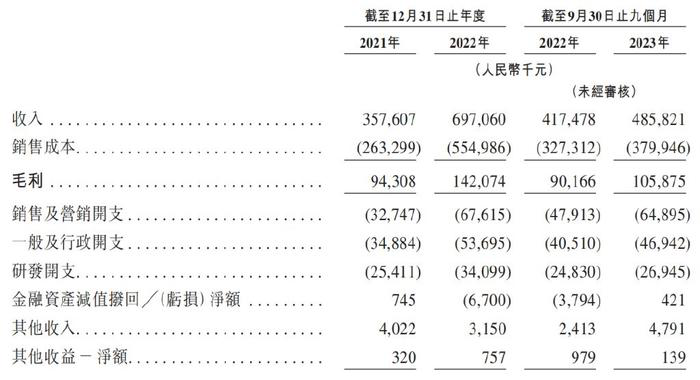

来源 | 港股研究社 作者丨蜡笔大新 近年来,新能源汽车行业的发展导向已经不再局限于提升终端产品的销量,而是使产业链上下游的企业共同受益。 据悉,目前新能源汽车产业链各环节分工明确,上游负责原材料、零部件供给,中游开展整车制造,下游提供充换电、维修保养等汽车服务,随着市场需求持续释放,相关企业也在积极走入公众视野。比如家用充电桩生产及服务商挚达科技,其已递表港交所。 从行业前景以及企业业绩成果来看,挚达科技正在持续迈入发展上行期,根据招股书,挚达科技为全球最大的电动汽车家庭充电解决方案提供商,按家用电动汽车充电桩销量计,公司在中国市场占有率达20.5%,在全球市场占有率达到12.2%,位居行业第一。 但规模扩大的另一面则是盈利难,招股书显示,挚达科技近三年累计亏损达到近8000万元。对此,不乏声音认为挚达科技在“以利润换市场”,挚达科技又将如何破解市场质疑? 近年来,在新能源汽车行业快速发展的背景下,充电桩这一细分市场正在加快成长。根据中国充电联盟发布的《2023年全国电动汽车充换电基础设施运行情况》,2023年1-12月,充电基础设施增量为338.6万台,同比上升30.6%。其中公共充电桩增量为92.9万台,同比上升42.7%,随车配建私人充电桩增量为245.8万台,同比上升26.6%。 如此大的增长幅度也反映了市场需求的迫切性。 具体而言,目前新能源汽车产品销售“狂飙”,但充电桩等基础设施却未紧步跟上,导致“车多桩少”的矛盾愈发突出。 根据国家能源局和公安部数据,截至2023年底,我国新能源汽车保有量达到了2041万辆,而充电基础设施累计数量为859.6万台,综合可得车桩比为2.4∶1。这距离工信部提出的“2025年车桩比2∶1、2030年车桩比1∶1”的目标仍有较大差距。 可以说,能源补充不便成为目前新能源汽车行业发展的一大掣肘。而私人充电桩能占据市场主要,则源于其自身具有更加显著的便利性。 私人充电桩也可以称为家用充电桩,通常建在住宅小区内,不对外开放,仅服务于建桩者本人及其车辆。相比公共充电桩,家用充电桩可以使车主在自家车库或者停车位上随时为自己的车充电,无需到公共充电站排队等待,更加省时省力。 基于此,目前不少车企在交付新车时会随赠家用充电桩,这一过程中,挚达科技的业务价值也日益凸显。 招股书显示,2021-2023年1-9月,挚达科技合计交付约900万台电动汽车充电桩,完成600万次安装及售后服务工作,分别实现营收3.58亿元、6.97亿元和4.86亿元。 发展规模持续扩大,一定程度上得益于其凭借经验积累和技术积淀,与下游品牌商建立了紧密合作关系。家用充电桩究竟是不是一门好生意?

据悉,挚达科技始终致力于家用充电桩研发,目前已经研发迭代了六个系列充电桩,并在服务能力上实现了可安装网络覆盖360座城市的目标。同时公司以充电桩为“连接器”,通过V2G技术创新,构建“光储充检”一体化的家庭智慧能源数字化平台,有效满足了用户充电成本低、更方便及安全的需求,这也使其获得了汽车品牌商的认可。

实际上,由于家用充电桩的私用性颇强,以家庭为单位的购买形式较为分散,挚达科技一直以来都是“绑定”汽车品牌销售产品。招股书显示,报告期内,挚达科技从前五大客户获得的总收入分别为2.12亿元、4.59亿元、3.44亿元,分别占总收入的59.3%、65.8%、70.7%。

而在这前五大客户中,比亚迪的支持较为突出。招股书显示,比亚迪为挚达科技第一大客户,近两年采购占比达到30%以上。另外,比亚迪目前持有挚达科技3.61%股权,并曾在2022年投资了公司5000万元,助力挚达科技打开市场规模。

不过,在充电桩行业,规模并不代表利润。招股书显示,报告期内,挚达科技分别亏损约2332.2万元、2514.7万元、2656.0万元,呈现持续扩大之势。

联系行业现状来看,挚达科技盈利难是诸多因素共同作用的结果。一是市场竞争正在持续加剧。数据显示,我国现存36.64万家充电桩相关企业,近十年我国充电桩相关企业注册量增速持续呈正增长态势。挚达科技虽然为家用充电桩领域的头部企业,但随着竞争不断加剧,越来越难以形成绝对优势。

二是由于采购金额及品牌影响力大,下游客户往往具备更强的议价权,为了促成客户合作,挚达科技难免压低产品价格、加大销售支出(招股书显示,挚达科技2023年前9月销售及营销开支同比增长35.44%,增速分别超出同期营收增速11、19个百分点),进而影响了盈利。

可见,尽管挚达科技成功站上新能源汽车家用充电桩行业的高地,但如何有效增强自身在产业链中的话语权,并在依赖大客户的利弊之间寻找平衡,进而实现盈利,仍是其待解的问题。

进军海外充电桩市场会是好选择吗?

近年来,新能源汽车行业的发展走向愈发明确。比如,产品研发上,随着消费者对产品科技含量的要求持续提升,厂商也在产品研发生产过程中格外注重智能化升级。而销售策略上,降价俨然成为新能源汽车行业的发展主旋律。据机构统计,截至3月15日,新能源汽车行业2024年降价规模已经是2023年全年的一半。

这种情况下,国内新能源汽车市场发展体量进一步得到确认。中国电动汽车百人会预测,2024年新能源汽车产销规模将达到1300万辆,整体渗透率或超过40%,显然这将更大程度带动充电桩市场的发展(前瞻产业研究院数据显示,2027年,我国电动汽车充电桩累计需求量将超过2283万台,预计2022年至2027年的复合增长率将达到35%左右)。

可以说,对于挚达科技等企业而言,深耕国内市场仍能挖掘出不少增量。不过,若将视野放大,相关企业想要掌握更大的主动权,真正打开品牌知名度,实现业绩规模的不断扩大,还是需着眼更为广阔的天地。

根据预测,海外新能源汽车渗透率将持续提升,以欧洲市场为例,欧洲汽车制造商协会(ACEA)数据显示,到2030年,欧洲每5辆汽车中就有3辆是新能源汽车,新能源汽车的渗透率达到60%,远超全球26%的渗透率。

但车桩比不平衡的问题或会更加凸显。仅就2023年上半年而言,数据显示,欧盟国家电动汽车销量达到142万辆,但充电桩的建设并未跟上,导致车桩比高达16∶1,相比国内情况更为严峻。

而海外市场车桩比的失衡,也给了国内充电桩企业进军机会。可以看到,盛弘股份Interstellar交流桩已经通过欧标认证,公司也成为首批进入英国石油集团(BP)的中国桩企供应商;道通科技充电桩产品已经入围了德国、奥地利、意大利、法国等多个项目……基于此,面向海外进行规模化部署,对挚达科技而言将具有愈发重要的战略意义。

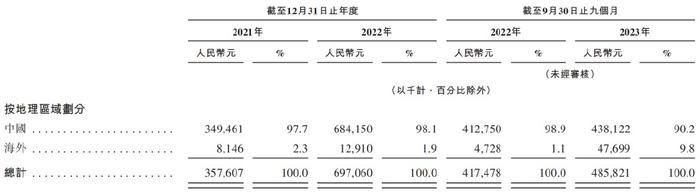

其实,在出海方面,挚达科技早在2022年就将“走出去”提升为企业重要战略方向,截至目前,公司的产品及服务已覆盖8个国家,海外收入占比也从2021年的2.3%上升至2023年9月底的9.8%。按照公司的规划,下一步,挚达科技将形成中国全球总部,新加坡海外总部,东南亚、欧盟、美洲三大基地的全球化布局。

而在开拓新市场过程中,挚达科技由高品质产品、增值服务和强大数字平台组成的“三位一体”家用电动汽车充电解决方案,仍是其发展的重要支撑。

具体而言,企业出海并不仅限于一个国家或地区,而是进军多个市场,这种情况下,相关企业也将面临更加繁杂的市场需求,十分考验其应对能力。

聚焦挚达科技来看,其目前产品矩阵较为丰富,涵盖固定式充电桩(开拓者系列、探索者系列、守望者系列、守护者系列、金刚系列、挑战者系列)与便携充电枪(神行侠系列、小黑侠)等,可以较为全面地满足车企和个人用户的需求。

而在增值服务方面,据了解,挚达科技已经建立了我国最大的家庭充电桩上门安装及售后服务,可迅速响应全国各地的安装需求,并确保特殊情况12小时内上门处理。另外,公司打造的数字平台,将产品和服务环节连接,进而构成了较为完善的家庭智慧能源数字化服务生态。

经由国内市场的检验,上述业务运作模式,若沿用至海外市场布局中,或能更大程度彰显价值。当然,短期来看,挚达科技面临的挑战也不可忽视。

除了竞争局势之外,电池认证仍是国内充电桩厂商出海不可忽视的一道难关。以业内较为关注的欧标CE认证、美标UL认证为例,其中,CE认证的认证周期在1-2个月,认证费用约为几十万元;UL认证的认证周期在6个月左右,费用高达上百万元。

这一过程中,国内充电桩企业的成本压力其实较为显著。另外,不同国家和地区的充电桩接口标准也各不相同,想要成功进入相关市场,企业就必须重新立项,对接口进行针对性研发和调整。

因此,在漫长的发展周期中,挚达科技还需进一步加满弹药,做好应战的准备,而此次IPO可能只是其进入新一轮军备竞赛的起点。