来源:市值观察

3月15日晚,湖南最大城商行长沙银行公告,唐力勇因工作调整将辞去公司行长、董事等职务,行长一职暂由董事长赵小中代为履行。

在不到2年的时间里,唐力勇带领长沙银行资产规模成功迈入万亿大关,成为了城商行腰部梯队代表,但是内控和业绩增长问题仍是其任期内没有彻底解决的,仍然需要翻越的“两座大山”。

01、地产领域违规较多

近年来,有关长沙银行被罚的事项屡见报端。

就在2023年12月,公司就因为违规提供土地储备融资、通过理财违规发放项目融资、个人贷款违规流入房企等17项违规被罚没770万。

此外,2023年年内长沙银行也存在多次被罚的情况,罚款金额合计超千万。

2023年2月,长沙银行因未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告被监管部门处罚80万。同一时期,长沙银行旗下五八消费金融因未经同意查询个人信息,被罚75万。两次事件均对相关责任人进行了罚款处理。

同年6月,长沙银行因员工异常行为管理不到位,收到了一张40万元罚单。而仅仅过了3个月,又因未按规定进行执业登记管理及未对销售过程中的关键环节进行录音录像记录,再度被罚。

总结几次罚款不难看出,长沙银行被罚事项多与房地产领域的违规操作有关。

在2023年12月被罚的17项条款中,有关信贷或项目融资违规用于缴纳土地保证金、购买土地等地产方面问题就多达8项。和以往相比,本次不论是被罚条款以及金额数量都是最多的,处罚相对较重。

在此之外,2022年2月长沙银行张家界分行也因个人消费贷款违规流入房地产被罚40万。同月长沙银行还因经营用途贷款违规流入房地产被罚达130万。

不仅房地产,其他方面问题长沙银行也不时触犯。举例来说,2023年2月长沙银行被罚事项中的“未按规定报送可疑交易报告”就与2020年3月因“账户可疑交易监测不到位”被罚的性质相似。

需要说明的是,2020年3月的被罚或与2019年公司发生的被告人利用系统漏洞非法获利的案件相关。长沙银行再次因为类似问题被罚说明对反洗钱监控工作的整改仍然不到位。

长沙银行多次被罚的同时,资产质量问题也不容乐观。

02、资产质量有待提升

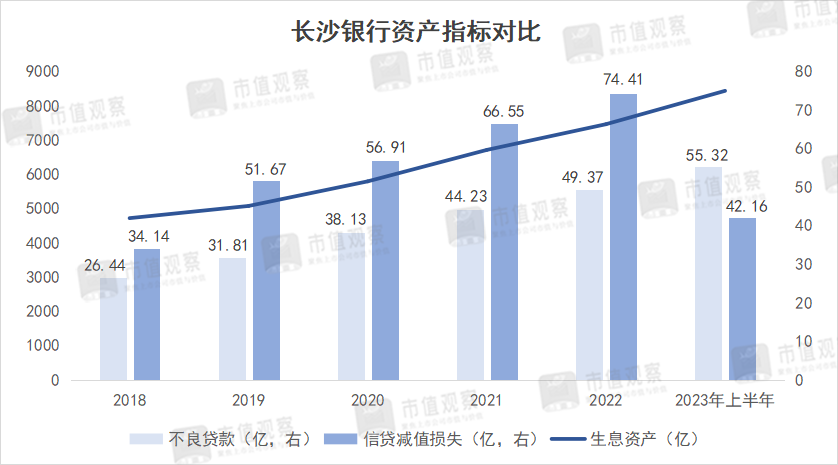

长沙银行的资产质量问题,主要是计提的资产减值损失居高不下。

事实上,尽管近年来长沙银行的不良率有所下降,2018到2023年上半年由1.29%降到了1.16%,在城商行乃至整个银行中都不算高。但不良资产规模的增幅却明显高于生息资产的规模增长。

同期,长沙银行的不良贷款由26.44亿增长到55.32亿,增长幅度已经翻倍;反观生息资产规模,则由4719.68亿增长至8435.71亿,仅增长了78.73%。

与此同时,长沙银行计提的信贷减值损失也随之攀升。自2018年到2022年,由34.13亿快速提升到了74.41亿,甚至超过了2022年全年的68.11亿净利润。2023年上半年信贷减值损失为42.16亿,同比又增长了16.7%,对净利润增长形成了明显压力。

长沙银行信贷减值损失规模较大,与频频踩雷密不可分。

据统计,长沙银行曾多次“踩雷”,较为典型的是新华联石油、恒大集团、恒大汽车及金旺铋业,四家逾期金额分别为2.65亿、4.14亿、14亿和9.10亿,合计接近30亿。

雪上加霜的是,上述4家的财务情况均不乐观。恒大集团和恒大汽车不用多说,资金状况最为堪忧;金旺铋业已经被宣布破产重整,能否拿回贷款仍具有不确定性;新华联同样也早已暴雷,但其情况较为特殊,不仅是长沙银行“债主”,更是股东。

早在2020年新华联旗下湖南新华联建工及新华联石油合计持股达10%,位列长沙银行第二大股东。随着新华联的暴雷,其持股接连被拍卖,到2023年上半年二者共计持股1.21%,已经跌出了前十大股东之列。

此外,新华联除了逾期金额外,2022年长沙银行对其授信交易额依然达到了9.55亿,资金的安全性能否保证不得而知。

长沙银行的投诉量过高也是资产质量问题的一大体现。据官方数据显示,2023年上半年长沙银行的投诉量为315件,占城市商业银行投诉总量比例高达45.52%,位居湖南区域首位。

不仅资产质量,长沙银行还面临业绩放缓的困扰。

03、业绩放缓难题待解

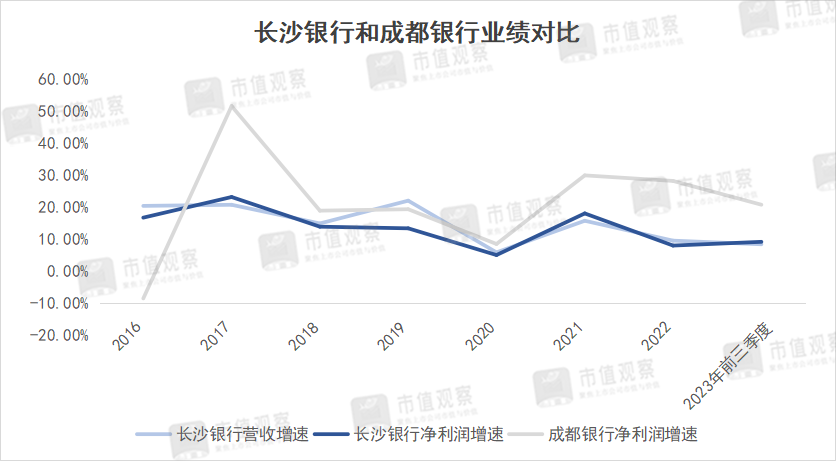

长沙银行的资产规模虽然跨过万亿,但已经没有了此前高增长的成长表现,还与规模相近的成都银行差距越来越大。

回看长沙银行业绩,2019年前公司的营收净利润增速还能保持在15%左右,此后便处在下滑态势,尽管2021年有所反弹,但是建立在2020年基数较低的基础上,2022年以来又回落到了10%附近。

反观同一梯队的成都银行,净利润表现明显优于长沙银行。自2017年来,除2020年特殊情况外公司的净利润增速都在18%以上,尽管2021年后有所回落但仍超过了20%。

更为重要的是,当下成都银行已经在净利润和资产规模上对长沙银行实现了反超。

2017年之前,长沙银行净利润还在成都银行之上,2018年就被后者超越。到了2023年前三季度,长沙银行净利润为58.45亿,与成都银行超80亿数据的差距已经十分明显。资产规模上2022年成都银行也实现了超越。

对于长沙银行的业绩放缓,近年来进行的管理层大调整也没有看到明显效果。

前董事长朱玉国是长沙银行的元老级人物,早在1997年便参加了公司的组建工作,对长沙银行贡献可谓巨大。但2021年11月突然离任后,至今没有披露其去向。

接替朱玉国的现任董事长赵小中也是老长沙银行人,由之前的行长提拔为董事长。而与之相配合的行长唐力勇此前虽是建行出身,行业从业经验也较为丰富,但当下长沙银行的业绩放缓问题仍没有得到有效解决。

深挖长沙银行的业绩放缓原因,一是资产质量问题,信贷减值损失的快速增长挤压了净利润的增长空间,导致其多年来净利润增速多慢于营收增速。

资产质量问题不能及时有效处理,就不能跳出贷的越多,问题资产就越多的困境,由此也限制了资产规模的增长。

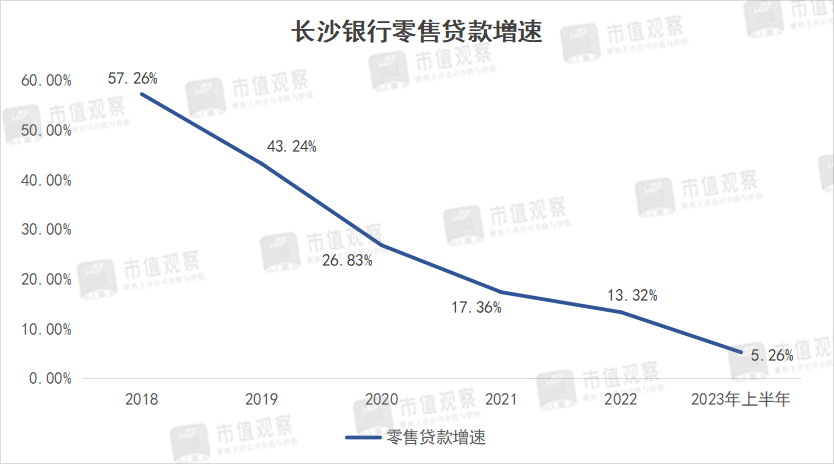

另外,长沙银行高收益的零售贷款增速放缓也很关键。在前董事长朱玉国时代,长沙银行提出了打造“快乐银行”的战略,核心是聚焦零售和小微。但近年来其零售贷款不断放缓,由2020年的26.83%逐步降到了2023年上半年的5.26%,对公司盈利能力影响较大。

在股价上长沙银行的走势也不理想。自2019年3月份的高点至今,其股价跌幅已经超过30%,市值蒸发上百亿,也反映了股票市场对公司未来发展预期的担忧。

整体来看,长沙银行的业绩问题可控,待不良风险有效控制后通过加快资产投放,仍具有高增长潜力,但当下的调整期可能在所难免。