创新药行业的“游戏规则”正在发生变化。

过去,市场注重公司的研发转化能力,新药的获批上市是衡量成长性的重要指标。如今,随着市面上药品越来越多,估值锚开始由“创新”转向“创收”。

具体而言,一款创新药从早期研究发现到成功面世通常需要长达10年以上的时间、高达10亿美元的费用,若是无法收获相应的投入回报,行业的增长逻辑便会遭遇市场质疑。

但研发高涨的压力一时难消,加之医保谈判、医药集采等诸多因素影响,一些药企的盈利问题依旧显著。比如,数据显示,百济神州2023年实现总收入25亿美元,同比增长74%,但仍未实现盈利,去年每股净亏损为0.65美元,每股ADS净亏损为8.45美元。

因此,不乏声音认为,这样的成绩难以匹配企业此前巨量研发投入所埋设的期待,而面临愈发严厉的市场审视和评估,百济神州又将如何坚定走下去?

营收增速喜人背后,仅有百悦泽“一马当先”?

进入2024年,国内Biotech收购、剥离、关停密集上演,比如:诺华宣布收购信瑞诺医药;联拓生物逐步结束公司业务,包括出售剩余管线资产、从纳斯达克退市并裁员;天境生物剥离在中国的资产和业务运营……行业正在加速进入新一轮洗牌淘汰赛。

这种情况下,头部企业强者恒强的“马太效应”也在持续凸显。以百济神州为例。2023年,百济神州营收同比增速达到了惊人的74%。对比来看,国际制药巨头强生、罗氏、默沙东、诺华的增速分别为6.5%、1%、1%、10%。

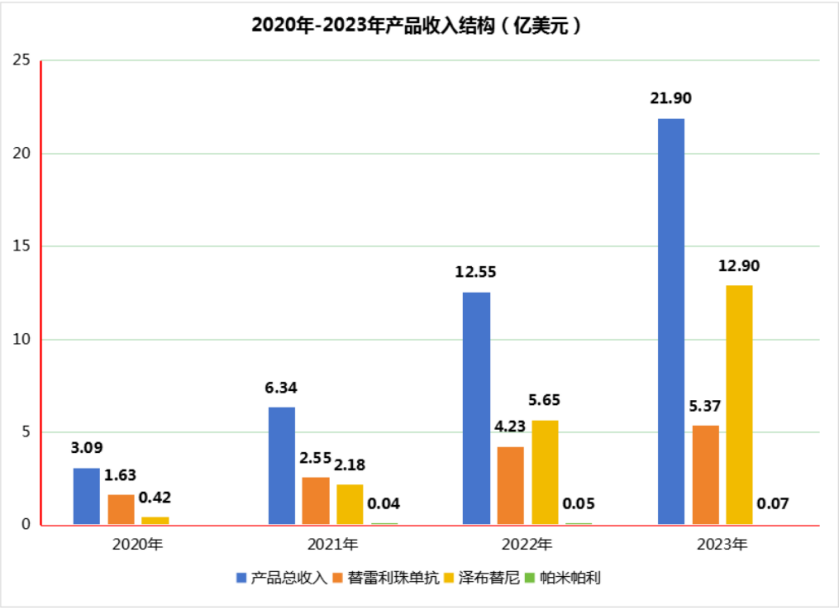

而远高于市场的业绩增速,通常意味着业务拓展成效显著。据悉,在百济神州的不断推进下,百悦泽在CLL(慢性淋巴细胞白血病)等多项适应症上成功获批,市场放量迅速,2023年全年全球销售额达13亿美元,同比增长129%,成为首个年销售额超10亿美元的国产新药。

可以说,百悦泽为国内Biotech的发展竖起了一块里程碑。不过回归百济神州自身来看,百悦泽“一马当先”背后,其他产品的价值似乎还未充分释放。

据悉,百济神州除了泽布替尼(百悦泽)之外,还有PD-1单抗替雷利珠(百泽安)、PARP抑制剂帕米帕利(百汇泽)这几款自主研发的商业化产品,从数据来看,后两款产品对整体业绩的带动作用还有待加强。

财报显示,2023年,百泽安销售额为5.37亿美元;百汇泽营收体量仍在“百万美元级别”。显而易见,这两款药物的规模体量远不及百悦泽。究其原因,或许与药物获批适应症进度和市场覆盖率有一定关系。

截至目前,百悦泽已在全球超65个市场获批多项适应症,成为适应症覆盖最广泛的BTK抑制剂;百泽安主要在国内销售,截至2024年1月已经获批12项适应症;而百汇泽在国内的适应症获批则远低于百泽安。

联系竞争及融资环境来看,这样的产品结构其实还有较大改善空间。

创新药投资降温,百济神州还需更大产品合力

当前,创新药领域的竞争日趋激烈,单就BTK抑制剂而言,除了百济神州的泽布替尼(百悦泽),全球范围内获批的还有艾伯维和强生的伊布替尼、阿斯利康的阿卡替尼、吉利德和小野制药的替拉鲁替尼、诺诚健华的奥布替尼等。

而在研BTK抑制剂方面,我国至少有20款相关产品已经进入临床研究阶段,其中赛林泰、恒瑞医药、和正医药进度居前。基于此,百悦泽一定程度上面临着市场影响力易被削弱的挑战。

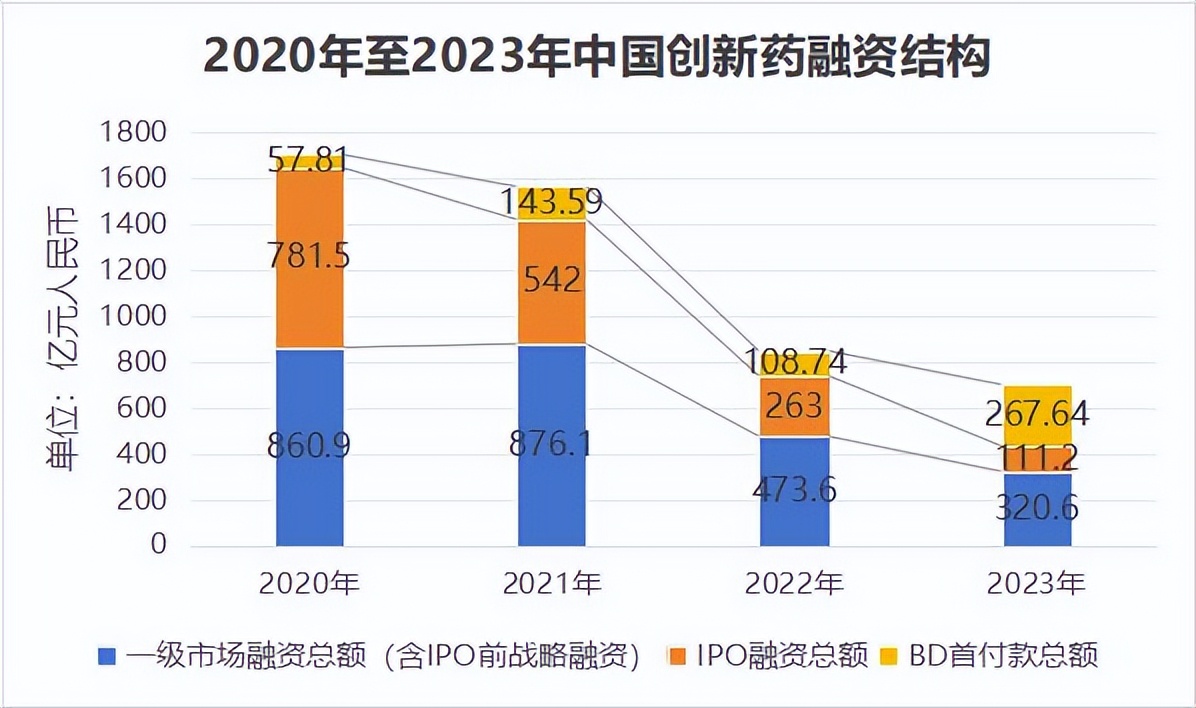

另外,值得一提的是,当前资本市场对于创新药投资情绪不高的情况较为显著。据浙商证券统计,2023年中国创新药领域一级市场融资总额(含IPO前战略融资)是320.6亿元,IPO融资总额是111.2亿元,这两个数字均低于2022年的473.6亿元、263亿元。

针对资本市场的态度变化,高特佳投资执行合伙人王海蛟曾表示,过去几年在资本助力下,国内头部创新药企业营收已经做到几十亿规模,但仍在亏损,考虑到投资利润回报,投资者难以继续鼎力支持。

显然,资本希望创新药企能更好地平衡规模和盈利之间的关系。而伴随着融资下滑,许多创新药企也开始通过调整研发管线、缩减研发开支,开拓利润空间。

例如,君实生物在业绩预告中表明要“加强各项费用的管控,优化资源配置,聚焦更有潜力的研发管线”;百济神州也在积极“节流”,如终止引进Shoreline Biosciences公司开发的4个靶点的异体NK细胞疗法,以推进利润水平提升。

但由于创新药是技术密集型、人才密集型的行业,百济神州2023年包括研发费用、销售及管理费用、无形资产摊销三项在内的经营费用仍然同比增长12.6%。其中,研发费用占收入的比例已超7成,同比增长8.4%。

在长年亏损下,百济神州的现金及现金等价物,也由2021年底的43.76亿美元降至2023年底的31.72亿美元。管理层表示,“现金流”基本能满足未来12个月的经营开支及资本支出需求,公司未来或仍需融资,解决运营资金需求问题。

而正如前文所言,当前资本市场对创新药的支持渐弱,要想持续增强资本市场的信心,百济神州无疑还需要更大的产品合力。

挑战当下,如何兑换多元产品价值?

一般而言,在多元产品布局的基础上,提高产品的产量和销量,可以增强规模效应,使均摊到每一件产品上的成本大幅下降,企业也能投入更多资金来进行原始创新、科研开发,形成正向循环的发展模式。但多产线布局想要出成效,也十分考验企业的核心战略选择。

聚焦百济神州身上来看,目前可选择的一大路径或是进一步顺应国内创新药“出海”热潮,将百泽安、百汇泽的海外市场彻底打开,并以此为基础不断丰富完善产品矩阵,谋求更多利润空间。

可以看到,近年来,我国创新药企正在积极瞄准海外市场,据不完全统计,2021-2023年我国创新药海外授权交易至少发生120起,合计交易金额接近850亿美元。

海外市场创新药发展前景也的确可观。以百泽安所在的/PD-L1赛道为例。据悉,/PD-L1抑制剂是最具活力的细分市场产品之一,弗若斯特沙利文报告显示,全球/PD-L1单抗市场预计于2025年达到626亿美元。

这样的前景下,百济神州其实已有加快相关产品出海的举动。近日,百济神州宣布百泽安将于2024年下半年在美国上市,这是第二款在美成功获批的国产PD-1,有较大可能成为百济神州的“第二支柱”。

而百汇泽方面,海外落地的空间也十分广阔。据了解,百汇泽属于PARP(聚合酶链反应酶)抑制剂,主要作为卵巢癌一线维持治疗药物,市场潜力较为可观。

据弗若斯特沙利文报告,全球范围内PARP抑制剂市场规模2020年达到24亿美元,预计2025年达到123亿美元,复合年增长率为38.3%。

另外,值得关注的是,现阶段PARP抑制剂的供给严重不足。目前全球范围内已经获批的只有6款PARP抑制剂,分别是阿斯利康的奥拉帕利、百济神州的帕米帕利(百汇泽)、GSK与再鼎医药联合开发的尼拉帕利、恒瑞医药的氟唑帕利以及辉瑞的他拉唑帕利。

不难看出,百汇泽是在一片蓝海中翻腾。

当然,无论是百泽安还是百汇泽,在打开海外市场过程中,都难以避免与默沙东、阿斯利康等全球制药巨头的产品竞争,这种情况下,增强产品力仍是第一要义。

正如业内专家指出,创新药有明显的临床优势、能解决未满足的“临床需求”,才能被全球的支付方尽快接纳。

而为了应对愈发积累的全球化竞争,百济神州正在不遗余力地推进全球临床布局和进展。据了解,公司研发管线涵盖23个开发项目和超过60个临床前项目,涉及小分子、CDAC、单抗、双抗/三抗、ADC、细胞疗法、mRNA等多种技术平台和治疗模式,预计未来18个月内,将有超过15款新分子进入临床阶段,或能再次带动一轮市场投资热情。

作者:好蓝不灵

来源:松果财经