摘要:大火收汁

过去一年,是属于线下演出和旅游的一年。淄博烧烤、特种兵旅游、五月天演唱会风波、哈尔滨小土豆……热闹非凡。

在线旅游平台(OTA)也因此呈现了久违的喧嚣。随着业绩的相继披露,强势复苏的信号明显。

目前披露业绩的OTA平台主要是携程、同程和途牛,这三家平台恰好可以代表头部、腰部和尾部。结合三家财报,我们梳理分析一下OTA平台在2023年的发展状态,以及2024年可能会面临的形势。

业绩暴涨,抓紧赚钱

整体看,随着旅游业的复苏,OTA平台普遍实现了业绩的暴涨。

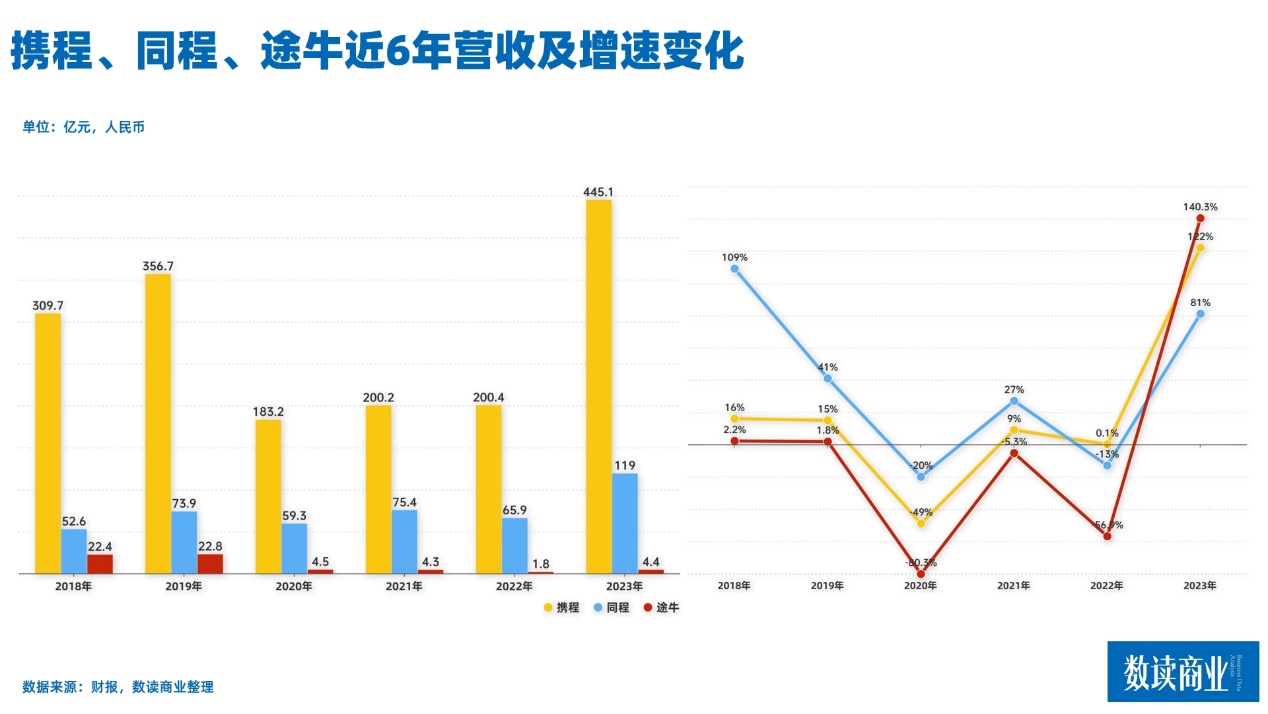

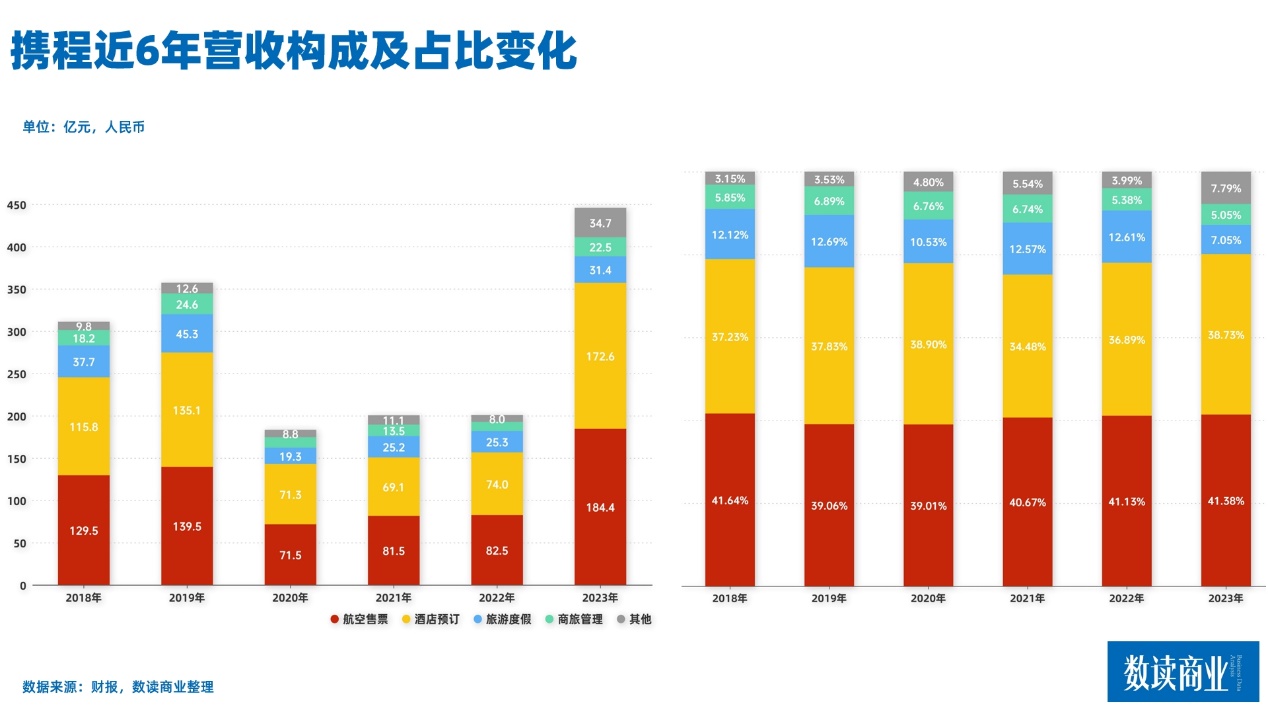

携程全年实现营收445.1亿元,同比增长122%。同程全年营收119亿元,同比增长81%,途牛由于基数小,4.4亿的营收同比实现了140.3%的增速。其实不止这三家,美团在财报中提到,到店、酒店及旅游业务交易金额同比增长超过100%,意味着这部分营收的增速不低。

四家平台,有三家翻番式增长,与此前三年低迷而又震荡的情况相比,有很大改善。

对比2019年,携程2023年的营收增长了25%,近4年复合增长率5.7%。同程增长了61%,近四年复合增长率12.6%,虽然复合增速没有恢复到疫情前的增速水平,但至少已经实现了正增长。

业绩膨胀的同时,三家平台在2023年抓紧一切机会赚钱。携程的净利润99.2亿,历史新高。同程净利润同样创造历史新高的15.5亿元,同比大幅度扭亏为盈。这个利润水平甚至比最好的2019年还增长了1.25倍。

途牛虽然没有成功盈利,但亏损依然大幅度收窄,创造了10年以来最小的亏损。

2023年是旅游市场极为火爆的一年,据文旅部数据显示及测算,2023年,国内出游人次同比增长93.3%;国内游客出游总花费同比增长140.3%;国内出游人次和收入分别恢复到2019年的81.38%、85.69%。基本上与OTA的业绩表现相吻合。

市场给予OTA巨大的机遇,这情形梦回10年前。不过,时代变了,OTA的增长也有细微不同。

压缩开支,囤积现金

这不是那个蒙眼狂奔的阶段,在兑现市场增长的同时,OTA的开支非常谨慎。

由于整体业绩增长,三家平台的整体开支也有明显增加。但营业成本以及研发、营销、行政费用开支的增速都明显低于营收增速,各项费用率与2022年和2019年相比也普遍呈现减少趋势。

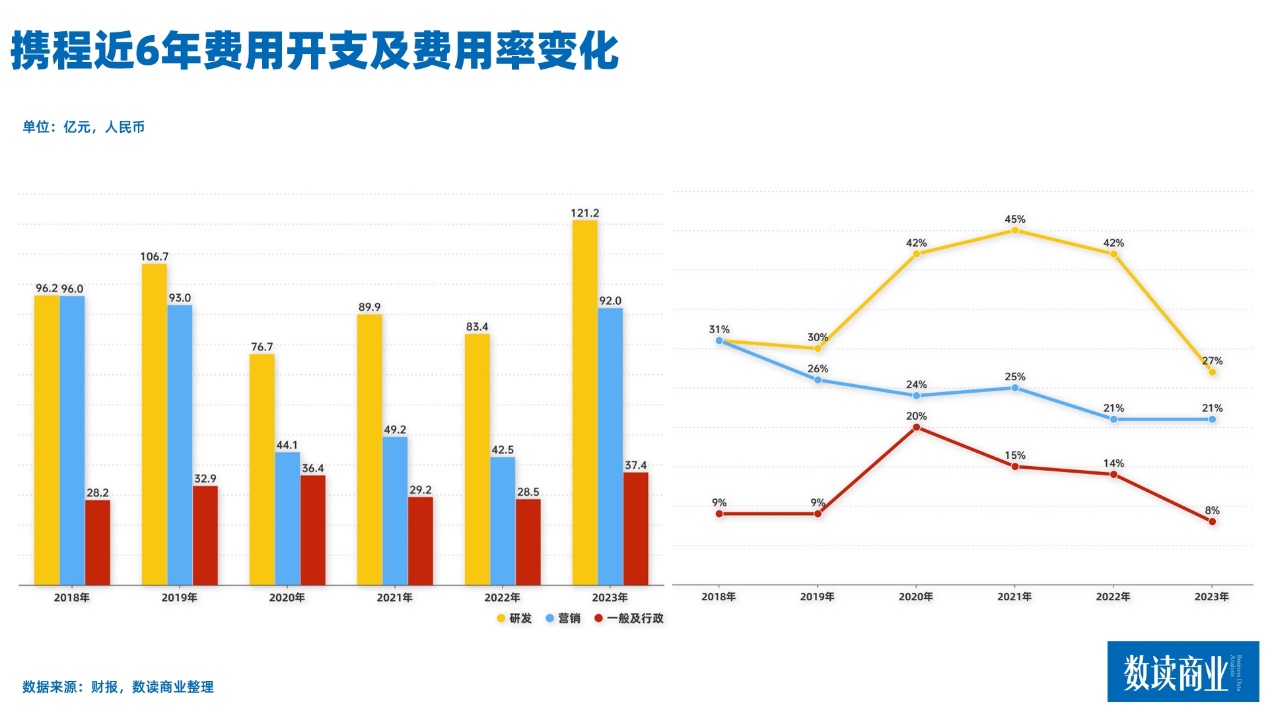

携程研发费用121.2亿,同比增长45%;营销费用92亿,大增117%;行政费用37.4亿,同比增长31%。看似营销费用增速明显,如果跟2019年相比,营销费用甚至出现了略微下降。而进一步看费用率(费用/营收),研发费用率27%,减少15个百分点,近6年新低;营销费用率21%,基本持平;行政费用率8%,减少6个百分点,近6年新低。

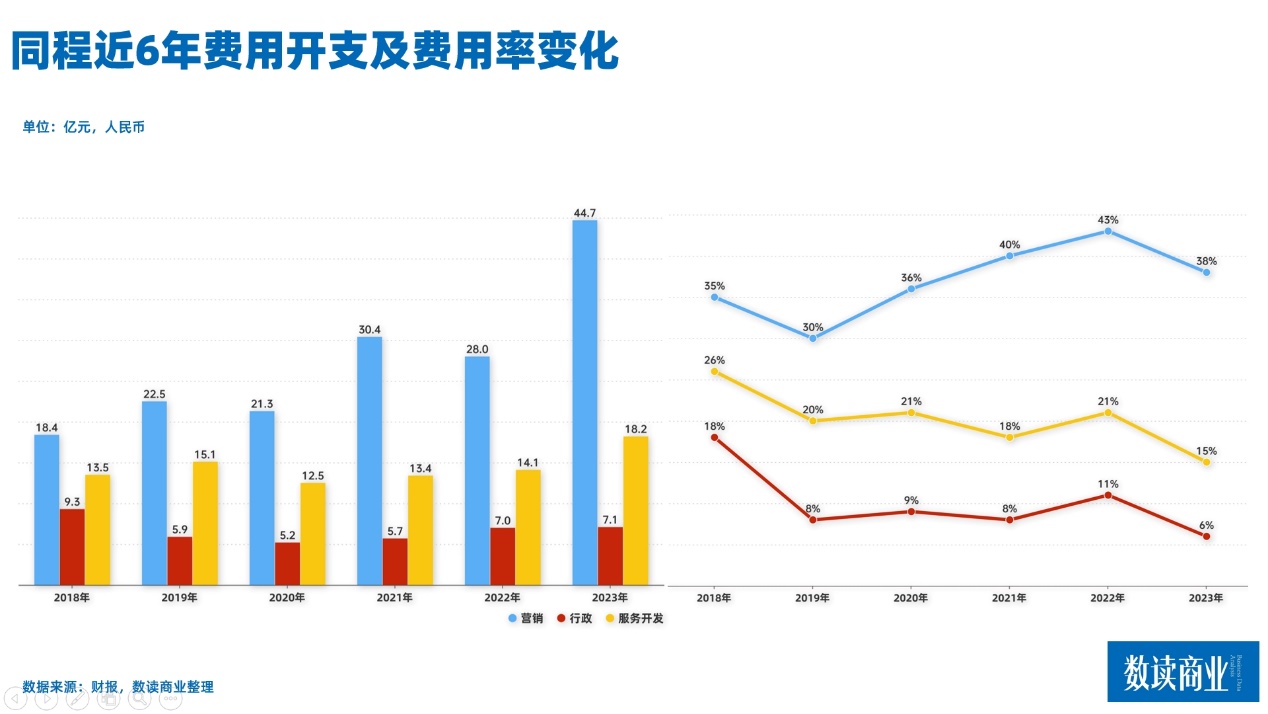

同程对费用开支则更体现出主次之分。营销费用依然保持“大手笔”。44.7亿的开支比2019年近乎翻番,费用率38%,同比有所减少,但仍然处于高位。而服务开发开支及行政开支有明显收紧,行政费用增速只有4%。费用率下降幅度明显,服务开发费用率15%,行政费用率6%,两者均是6年以来新低。

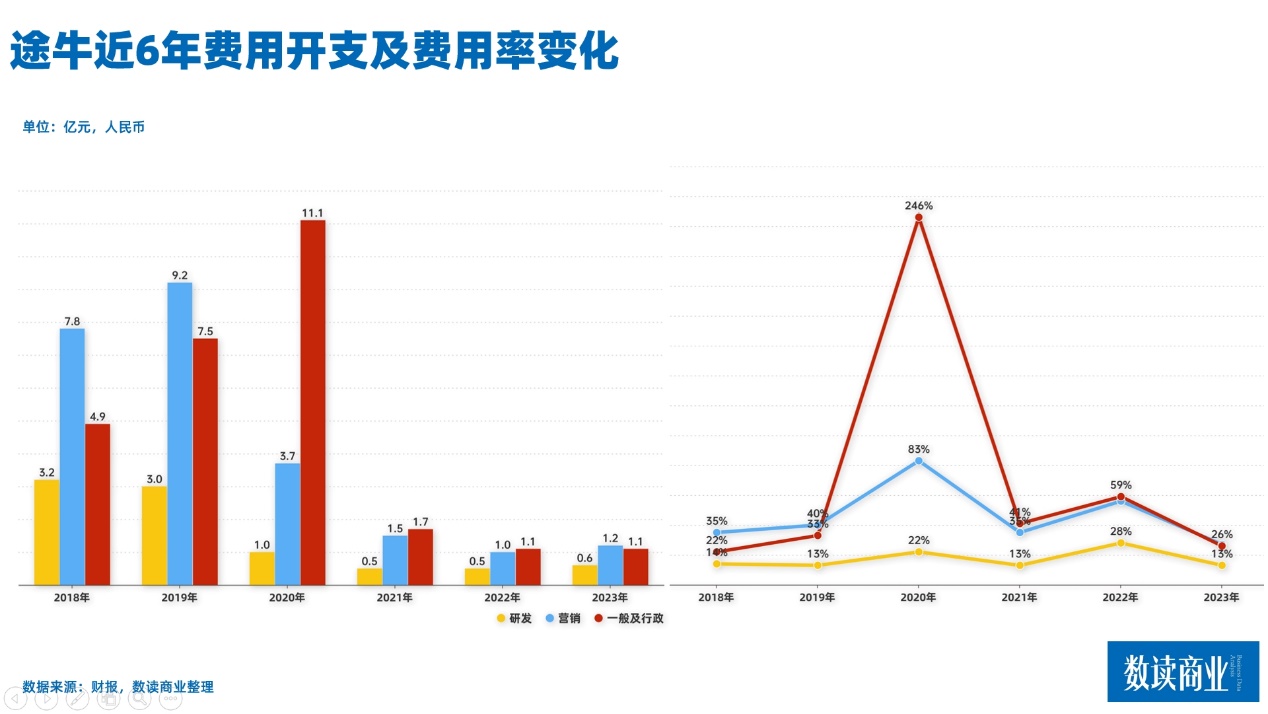

途牛正处于战略收缩阶段,费用开支控制严苛。研发费用率13%,只是2022年的不到一半;营销费用率为近6年新低;行政费用率26%,同样是非常低的水平,不到2022年的一半。

利润表现也能够侧面反应出来三家平台费用开支控制的努力。量入为出带来的也是整体经营稳健度的提升。

现金及等价物、受限制现金、短期投资指标上,截至期末,携程为617.3亿,比上一年度增加了177亿。同程为92.8亿,增加了24.9亿,是历史最好水平;途牛虽然亏损,但现金也增加了3亿。

OTA的做法也有缘由,2023年的旅游消费依然没有全面复苏。

“特种兵旅行”驱使营收结构变化

用户在旅游上的消费主要集中在刚需层面,人均带来的交易额有所下滑。

携程没有公布用户数据,只能从营收构成中简单推测。2023年,携程有两项业务占比出现了明显下滑。旅游度假服务和商旅管理服务,前者主要是跟团游、半跟团游、定制旅行等;后者是企业用户商务旅游。这两项业务同比都有所增长,但如果对比2019年,这两项业务分别下滑31%和8%。与之相比,航空售票涨了32%,酒店预订涨了28%。机+酒作为刚需,往常年也是主力,不过,今年是6年来首次占比超过80%。

可以这么理解,用户在携程上,主要的动作是订机票+酒店,而对增值服务的跟团游、定制游,兴趣有明显减弱。单纯的机酒生意挣得是佣金和一些增值服务,相比定制游操作空间有限。

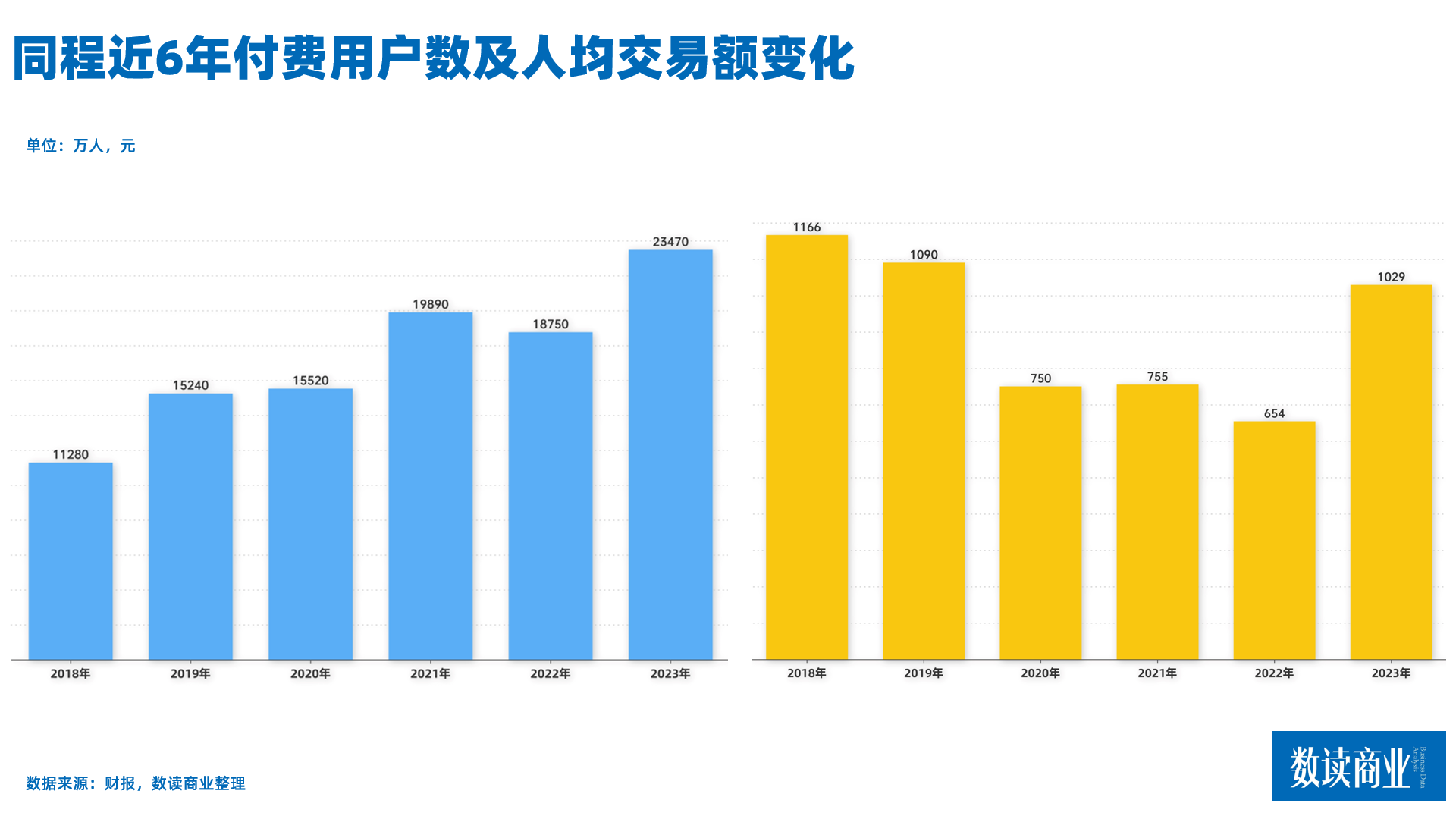

从同程的财报则可以看出,用户人均贡献的交易额还是没有恢复到2019年的水平。2023年,同程年付费用户2.35亿人,交易金额2415亿元,人均贡献交易额1029元,比2018和2019年分别少了137元和61元。

特种兵旅行的大背景下,OTA平台的ARPU(每用户平均收入)承受着压力,需要有挖掘用户潜力来应对。

携程其他收入在2023年达到34.7亿,比2019年增长了1.76倍,占比提升3.8个百分点,超越了旅游度假和商旅管理服务。同样的现象在同程身上也出现了,其他营收19.7亿,占比16.5%,同比增加4.5个百分点。

对于OTA的非旅游业务,金融服务板块一直都是饱受争议的焦点。从2015年开始,OTA就开始广泛涉足金融行业,布局旅游+金融。其中,携程相继拿下了消费金融、小额贷款、保险经纪、保险代理、商业保理牌照等牌照;同程旅行手握着一张网络小贷牌照;途牛已经获得多项金融服务牌照,并成立了保理公司。虽然今年315晚会曝光了同程金融涉嫌变相高利贷、层层诱导消费者购买高价礼包产品等现象,但是考虑到金融业务高利润率,这项业务还将继续开展并发挥重要作用。

能够看到,虽然旅游市场非常景气,但OTA面临着提升用户消费意愿的难题。在解决难题的过程中,OTA平台呈现明显分化趋势。

“鲶鱼”蚕食,马太效应明显

头部表现更好是OTA平台2023年的突出特点。

正如上文所提,携程规模更大,营收增速却超过同程,而尾部的途牛仍然没回到2019年的水准。

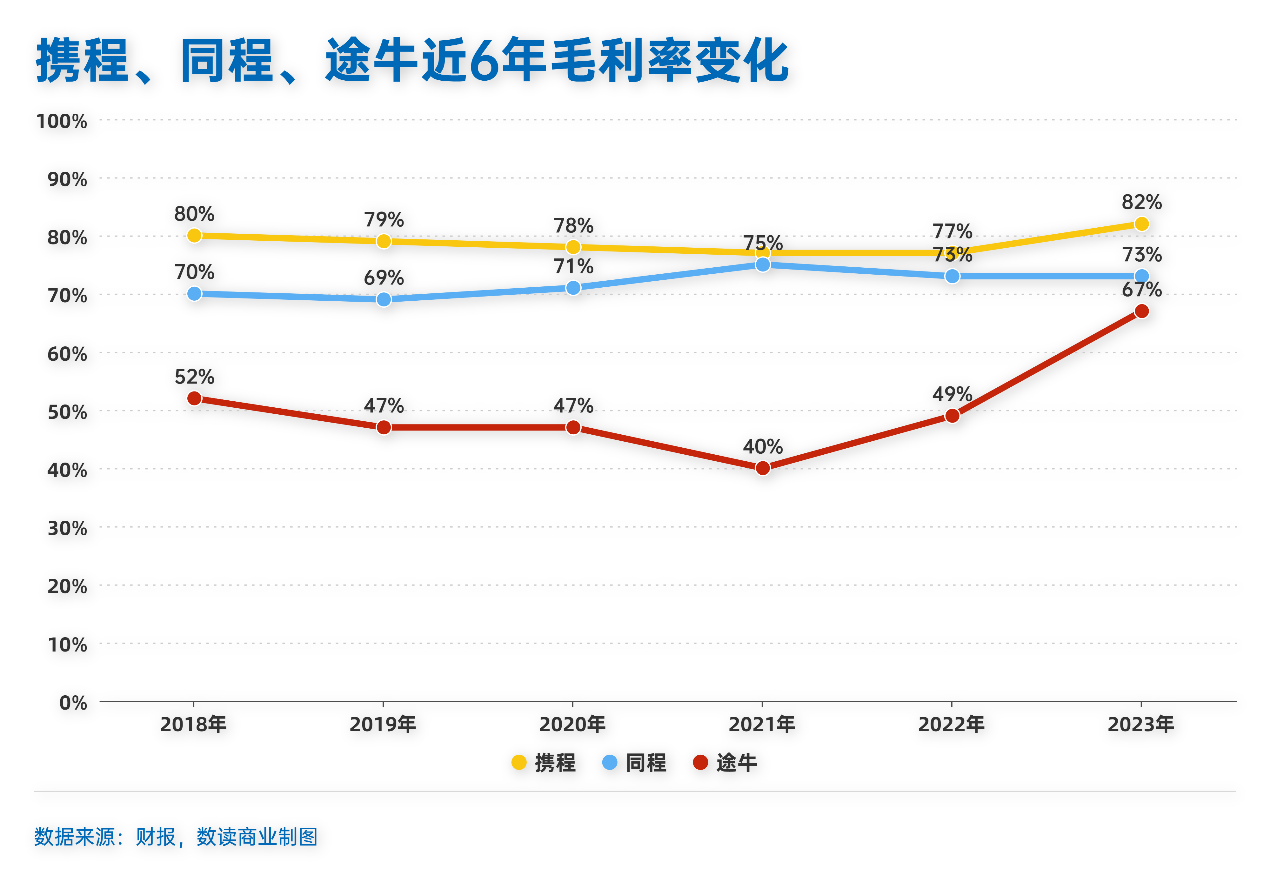

毛利率在一定程度体现了定价权。2023年,携程毛利率高达82%,大增5个百分点,5年以来的新高。同程表现同样出色,毛利率73%,但与过去几个季度基本持平。途牛毛利率有大幅提升,67%的毛利率增加18个百分点,但仍然是三家平台中最低水平。

净利润率同样如此,携程、同程、途牛分别为22%、13%和-23%,在明显的市场机遇中,途牛依然没能成功盈利。途牛也是三家平台中,经营现金流始终没能转正的平台,2023年净流出1.4亿元,连续四年净流出。

途牛有特殊情况,大股东海航陷入困境,京东和凯撒将其视为烫手山芋,途牛既没有合并其他平台,也失去了股东支持,孤军作战,业绩一蹶不振。

从2017年同程艺龙合并开始,马太效应就已经非常明显,而如今,规模、盈利能力、资金实力、话语权等方面,强者恒强的趋势更加确定。

飞猪、美团等“鲶鱼”的出现,进一步挤压着腰部和尾部的生存空间。美团透露,其年度交易用户及年度活跃商家同比增长分别超过30%和60%。相比于这几家流量更大的平台,传统OTA普遍缺少足够的竞争力。

两家的共通点是加强线下拓展。途牛表示,将继续扩展其直营地接服务网络,以提供更高质量的服务和提升客户体验。同程表示,截至今年2月底,艺龙酒店科技签约酒店数近2500家,已开业酒店数超1500家。

在此基础上,同程更注重扩大线上流量池,通过深化与腾讯的战略合作,同程有80%左右的月均活跃用户来自微信小程序。与此同时,向下沉市场攻略也是同程的重要战略方向。同程表示,截至2023年底,居住在中国非一线城市的注册用户占注册用户总数约86.9%;微信平台新付费用户中约72.7%来自中国非一线城市。

途牛则选择了高品质赛道,利用直播带货来获取消费者。其在财报沟通会上表示,公司通过直播带货和产品日活动,以及对“牛人专线”等高品质跟团游产品的全面升级吸引消费者。

可以预见,随着实力强的玩家OTA平台,以及2023年业绩集中释放,三家平台不会延续这样的高增长,争夺2024年的增量空间成为关键。

短期发力出境游,长期布局AIGC

2023年,多数游客的重点在国内游,而到了2024年,出境游的潜力有可能进一步释放。2024年是赛事大年,奥运会、欧洲杯、美洲杯等等赛事轮番上演,将进一步带动起出境游的热度。

三家平台都强调了对全球市场的关注。在财报沟通会上,携程表示,公司将继续专注于全球化战略,扩大市场覆盖范围,并探索新的增长机会。同程日前在美国洛杉矶开设了首个海外实体店,并推出了本地化APP “WatsTravel”,以拓展北美市场。途牛则表示计划利用出境游市场的复苏来推动业绩增长。

可以看到,2024年,OTA竞争的焦点集中在出境游上。

从更长期看,AI是OTA的普遍选择。同程在财报中表示,在客户服务方面,同程旅行持续应用AIGC技术,以提高运营效率和质量。途牛虽然没有过多强调AI,但在去年2月宣布成为百度文心一言首批生态合作伙伴。其表示将在智慧旅游、产品创新、内容服务提升等多个领域开展深度合作。与文心一言合作的不止途牛,携程也是首批生态合作伙伴,携程还推出聊天机器人TripGen,旨在通过人工智能技术为旅行者提供实时帮助,使用户能够在携程平台上实时接收量身定制的旅行路线、行程和旅行预订建议。

从携程介绍的内容看,AIGC对OTA的主要价值更多体现在用户体验上,包括旅行规划、个性化的旅行建议、旅途中个性化推荐、 AI对话式搜索服务、点评内容生成辅助等等,平台方可以借助用户的使用数据优化营销策略。但目前看, AIGC在内容创新、体验及情感真实性等方面还存在不足,AI与OTA的结合还是个较为长远的事情。

2023年,对于OTA是个千载难逢的机遇,2024年,出境游可能会进一步给平台带来机遇。OTA短暂的“黄金周”正在进行中。