作者:尹雅丹

排版:嘉欣 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

3月24日,新茶饮四川茶百道实业股份有限公司(以下简称“茶百道”)通过港交所上市聆讯,中金公司为独家保荐人。

此前,路透社旗下的IFR透露称,茶百道本次IPO或最高募资达3亿美元。

在2023年中旬的融资中,茶百道总共获得了9.7亿元的注资,每股成本13.2元,由兰馨亚洲领投,正心谷、草根知本、中金、番茄资本等多家知名投资机构跟投,投后估值达到176亿元。

继奈雪2021年摘得“新茶饮第一股”头衔后,时隔三年,茶百道即将随其后登上资本市场。

茶百道2023年8月首次向港交所递交招股书,今年2月23日,茶百道再次更新港股招股书,创始人王霄琨夫妇携门店、利润双增长的华丽数据强势回归,惊艳四座。这是继1月2日古茗、蜜雪冰城和沪上阿姨之后,席卷新茶饮上市纷争的又一重量级选手。

图源:港交所

然而,新茶饮品牌扎堆上市的关卡,10亿噱头并没有造就茶百道实质意义上的领先,相反还在今年3·15陷入食安风波。抽身走人还是死磕破局,正考验着各家掌权人,王霄琨夫妇也不例外。

01.新茶饮的“幸存者偏差”

新茶饮品牌创始人中,茶百道创始人王霄琨、刘洧宏夫妇低调已久。

十五年创业,茶商世家,这是媒体对两人的公有评价。

1983年出生成都的王霄琨,耳濡目染家庭茶文化,大学毕业后便做起了茶艺师。

2008年,便携式冲泡奶茶炙手可热,三亿人都在喝的“香飘飘”杯装奶茶一度席卷全国,销售额直冲十亿大关。常年钻研茶艺的王霄锟敏锐地意识到,相较于预制茶饮,国内冲泡式现制茶饮还处于萌芽阶段,可谓是一片蓝海,存在做大的无限可能。

彼时年轻的王霄琨瞄准学生这一经济实力有限但偏好习惯相对固定的消费群体,与醉心研究茶饮的妻子刘洧宏在成都温江二中附近开了第一家门店,面积不到20平,主营冲粉奶茶。

图源:网络

在“茶+奶”的早期时代,低成本、低售价的冲泡奶茶很快席卷了周边的学生群体,两人由此赚到了第一桶金。

开业八年,两人对茶饮研究情有独钟,逐渐积攒起独特的口味,开始向专业的奶茶店分化,但生意始终不温不火,直到2016年,加盟门店数量才勉强突破100家。

相比于如今奶茶遍地的格局,彼时的奶茶店,定位像是被客观限定为街边小店,有产品无品牌。

转折点发生在2018年。

新茶饮赛道脱胎换骨,正式迈入“茶+奶+水果”的新阶段,产品力和营销力多维度提升很快引爆市场,现制茶饮门店数量狂野生长。短短一年内,奶茶门店数量突破40万,增幅达到74%,正式宣告中国茶饮市场摆脱粉末时代、街头时代。

网红茶饮如雨后春笋般来势汹汹,行业“老人”王霄锟夫妇开始重新审视茶百道的品牌力。

与用明星代言的茶类品牌不同的是,两人别出心裁地打出了国宝牌。

同年9月,茶百道推出极具成都地域特色的熊猫IP,将“丁丁猫”作为品牌门面,蓝色作为店铺主题色,一改之前品牌、IP混乱的局面,迎合奶茶行业“文化+”的大众趋势,很快出圈。

同时在产品上,两人将中国茶与天然食材结合,打造出杨枝甘露、豆乳玉麒麟、招牌芋圆奶茶等多种爆品。

图源:茶百道招股书

图源:茶百道招股书

一套组合拳下来,市场端大获成功。品牌升级后的茶百道,开业仅三天,便交出了日均出杯量达1500杯的亮眼成绩。

趁热打铁,两人迅速将茶百道推向全国。

与古茗王云安“打造供应链产业闭环”的策略背道而驰,王霄锟夫妻两人最开始的计划是完完全全的加盟谋利。暂时搁置自有供应链等需要精耕细作的配置,更多的扩宽渠道门店客户,这更像是做一次性生意。

于是,保持超高的加盟门店增长成了两人首选的目标。

新茶饮流量爆开的前几年,行业小白大批量涌入,许多人做着流量换生意的美梦,讲究兵贵神速。在速度面前,品牌的选择似乎不那么重要,只要能够占领点位,提前进入市场,就能够分一杯羹。

巨大的流量冲击下,主营第三方供应链、靠加盟盈利的草台班子被王霄锟夫妇搬上台前,茶百道极速狂飙。

事实证明,两人先入为主的策略确实颠覆了游戏规则。

2019年,茶百道年加盟店破600家,2020年扩张到2242家,2021年开出2835家,2022年1284家,截止2023年12月31日,茶百道门店总数量飙升至7801家,较2016年的100家,已翻了不止70倍,稳坐新茶饮赛道老三的位置。

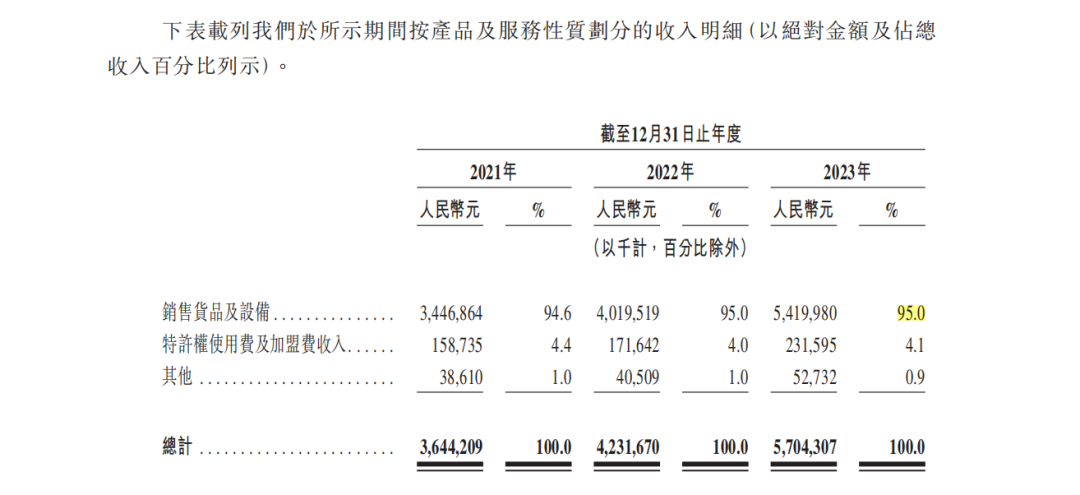

招股书显示,茶百道从加盟商身上拿走的,是高达总营收95%的销货收益,以及占比4.1%的特许权使用费和加盟费。

图源:茶百道招股书

加盟商已成为茶百道实质意义上的衣食父母,并一点点将茶百道市值垒高至180亿元上下。按照招股书两人合计超80%的持股比例,王霄锟夫妇身家已超140亿元,跻身百亿富豪之列。

从“夫妻店”蜕变为百亿独角兽,茶百道用短短5年时间近逼万店,在如今内卷白热化的茶饮红海中分到了一杯羹。王霄锟夫妇杀伐果断,放大的是稍纵即逝的机会,吃下的是快速铺店的红利。

能否可持续是一回事,流量风口变现又是另一回事,回答好其中之一,就是行业领头的水准。

02.抢地盘、造时势背后的生意“百道”

新茶饮胜利者总归有着成功的生意之道,王霄锟夫妇同样手握生意“百道”。

不同于专业壁垒极高的行业,新茶饮赛道的门槛并不高。即使是在竞争白热化的今天,各品牌的新口味都是你方唱罢我登场,并很快达到趋同,真正的特色产品少之又少,且爆品多半是各家的经典拳头产品,要价不菲。

由于口味上的大众化和趋同化,消费者对于茶饮品牌的忠诚度并没有想象中那样“仅此一家”。相反,只要是在“正确的时间和正确的地点”出现,不管是谁家品牌,都有可能收获大众的青睐。

于是品牌竞争逐渐演变成点位竞争,谁能快速布局线下,挖掘未开发的市场空间,谁就能站稳脚跟,点位就成为王霄锟夫妻两人的第一张牌。

看准宅家消费市场,茶百道重点布局住宅区,避开常年盘踞购物商场的奈雪等流的锋芒,着重经营距离食客较近的生活圈。

据统计,茶百道住宅区门店选址达40%,而主打低端价位的蜜雪冰城这一比例在50%上下。可以说,茶百道在同一个地方找到了不同价位的伙伴,而不是竞争对手。

除了点位竞争,主打“差异化竞争”的夫妻两人打起了销售路径的主意。

布局住宅区还不够,若将懒人经济做到极致,还需百分百满足宅家这一属性。于是,专攻外卖平台,成为茶百道不同于其他品牌的又一渠道特色。

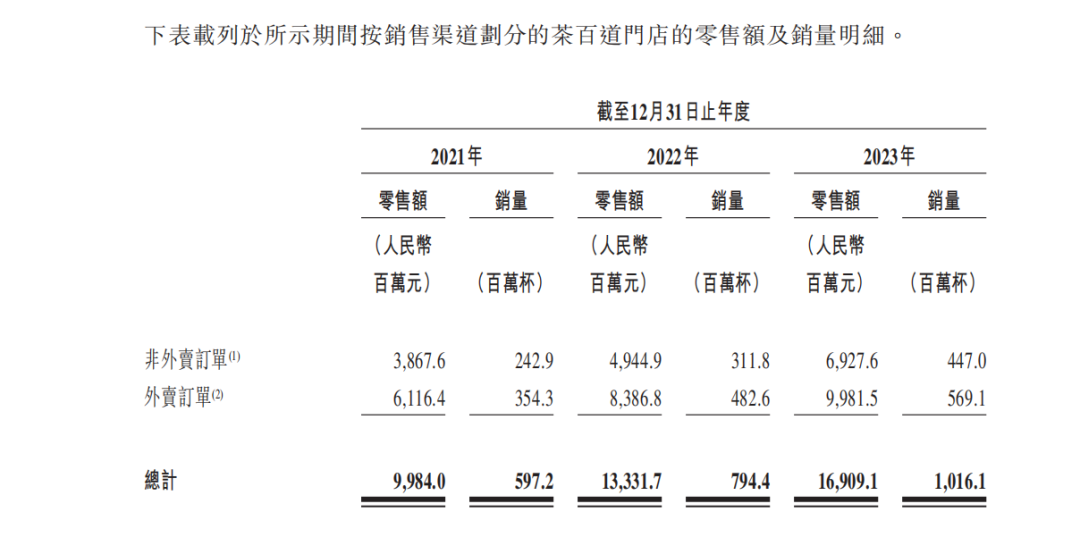

招股书显示,2021年1月至2023年12月,茶百道外卖订单零售额从61.14亿元增长到99.815亿元,线上销售占比为59.03%,近六成收益来源于外卖,“茶百道会员计划”更是吸收累计超过6600万名注册会员。

图源:茶百道招股书

外卖,不仅是茶百道的路径依赖,同样也是差异化竞争的本手。

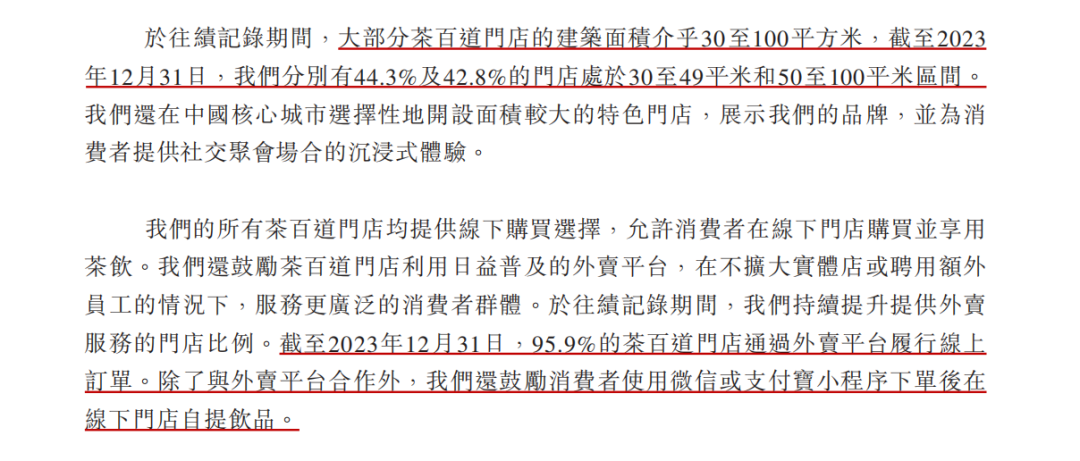

线上布局战略,已经成为根植于底层的经营符号。夫妻两人专注打造小店模式,门店面积多为30-100平,前台设计多聚焦于外卖及自提服务,小店低投入低门槛的灵活优势一度让茶百道闭店率远低于行业平均水平。

图源:茶百道招股书

除点位和门店经营的差异化打法外,夫妻两人还使出了“快”字诀的杀招。果断定下加盟路线的茶百道,再一次捷足先登。

奈雪曾在微博上高调宣称不接受加盟,高端品牌喜茶同样对加盟慎之又慎,迟迟不放开政策,中间价格带的古茗更是主打区域性,建强大本营,打保守战略。与之相比,王霄锟夫妇更显大胆。

茶百道并不自主生产原材料,免去了建设供应链的大批时间,东拼西凑的供应链节省的时间和资金能支撑其在短期内迅速铺开更多的门店,因此即使少了生产环节这一关,茶百道净利润也能高达22.8%,比万店蜜雪冰城还要高出4.3个百分点。

当茶饮赛道头部品牌还在为是否开放加盟犹豫不决时,王霄锟夫妇已经赚得盆满钵满。

意外的是,疫情的到来让主营外卖的茶百道“如虎添翼”。茶百道的外卖先手给了一众同行措手不及的打击。36氪调研数据显示,茶百道外卖订单比例高达70%-80%,高于所有茶饮品牌。

本质上,没有竞争才是盈利的最好状态。王霄锟夫妇的差异化竞争,让夹缝中壮大的茶百道门店数量呈几何式增长。

此外,重金押宝营销,同样是王霄锟夫妇的精准研判。

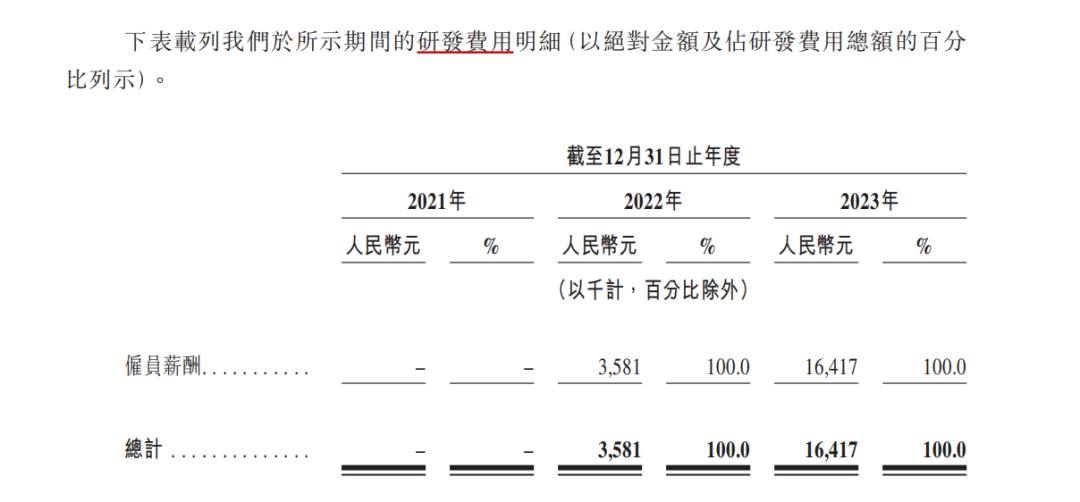

招股书显示,2020年到2022年,茶百道宣传及推广费用分别为548.40万元、1294.50万元、3786.90万元,同比增长136.05%、192.54%,而同时期的研发费用却持续走低,远低于营销费用占比三年研发投入总计0.03%,而在2022年前,茶百道研发投入一片空白。

图源:茶百道招股书

夫妻两人的营销点子主要有二:一是主打线上,二是多元发展。

线上,茶百道早早布局各大线上平台,在微博、抖音、小红书等社交平台上表现不俗,2023年3月,茶百道就已经成为抖音生活服务首个直播GMV破亿的茶饮品牌,微博话题讨论都一度破亿。此外,茶百道频繁出手赞助音乐节、认养大熊猫、抖音直播等,通过全方面引流,逐渐培养品牌心智。

图源:网络

如今,新茶饮赛道逐渐步入“茶+奶+水果+文化”的要素整合时期,产品的文化属性逐渐上位,没有完整的流量营销手段,必然遭受竞争对手的蚕食,造成品牌“失语”。

茶百道很聪明,多点开花的营销途径下,“国宝+茶”的营销组合依旧不落下风。

不端品牌的架子,主打彻头彻尾的加盟模式,提早布局的线上外卖服务,每一步都比对手抢占先机,走出了看似长线布局的深谋远虑。

03.茶饮气球何时戳破?

狂飙的茶百道在缔造商业帝国的同时,也在放大王霄琨夫妻两人的决策弱点。

早在2019年,夫妇俩就已经如坐针毡,开始处理自己埋下的种种“地雷”。

某次谈到十一休假时,王霄锟就曾直言自己忙于奔赴越南商谈原料的采购供应事宜。

2021年初,王霄琨更是在朋友圈发布一封“致茶粉的信”,大谈茶百道面临的运营压力,并表示“受大环境的影响”,原材料价格上涨,不得已对饮品价格进行微调。

供应链问题成为王霄琨的偏头痛,关乎生死。

采购比高达36.6%的茶百道,供应链建设远远落后于蜜雪冰城、古茗等茶饮品牌。

图源:茶百道招股书

据了解,蜜雪冰城拥有河南、海南、广西、重庆、安徽等五大生产基地,年综产能达143万吨;古茗同样不落下风,在云南西双版纳自建柠檬基地4300亩,年产量达8000吨,能在48小时内冷链运输到各个门店。

头部奶茶品牌砸钱建设供应链,茶百道走的却还是传统的采购模式。短期内,茶百道净利润力压蜜雪冰城,但长期而言,依靠供应商的打法,只会让茶百道陷入关键问题卡脖子的僵局。

2020-2022年,茶百道货品成本分别为5.49亿元、20.32亿元,26.04亿元。到了2022年,茶百道成本已占收入的六成之多。缺乏自主生产原材料的核心竞争力,茶百道也将丧失对货品成本的控制权,结局便是毛利润连年走下坡路。

茶百道疲态初显,王霄锟夫妻首先坐不住。

早前,王霄锟一行人便在与成都市青白江区政府的一次交流中透露,茶百道计划投资50亿元建设一个现代化食品、包材工厂,打造茶百道全国供应链总部。随后2022年1月,双方再次进行洽谈。很快,2022年6月份茶百道总部项目封顶,并于2023年智能生产加工基地开始部分生产。

自建供应链,增加新的盈利增长点,成为王霄锟考量的破局方法。

然而,大环境的改变,再度挫伤了茶百道差异化竞争的根本策略。

后疫情时代奶茶消费热渐缓,以外卖出圈的茶百道面临平台抽佣、人工和房租等各种刚性成本的挤压,加盟商的回本周期被不断拖长,加盟商已无利可让。2020年到2022年,茶百道闭店数量为3家、13家、76家,而新开店数量从2021年2843家下降至2022年的1358家,持续缩水。

图源:茶百道招股书

回本慢,入局的加盟商退无可退,未入局的加盟商更多持币观望。

自知商业模式存在漏洞的王霄锟,亟需资本造势以站稳脚跟。

于是,在上市窗口期迅速抢跑,先于高点收割一波,既赚流量又赚钱,稳赚不赔。

资料显示,2023年6月,茶百道收获由兰馨亚洲领投的10亿元融资,估值来到180亿元,全力冲击港股。打雷不下雨的资本集体下场,背后不只是相信品牌,或许又是一场高点收割走人的套路。

新茶饮第二股,已然成了各大茶饮的照妖镜,就看谁沉得住气,谁的气球先触雷。

04.结语

运气也好,实力也罢,不可否认新茶饮的众位选手已经走到了体量高点。

增长拐点下,有人拼命内卷,有人拼命外卷,排队上市都将是收割或者转型的延续方式。

羊群扎堆下,亟需一个主宰赛道的新模式,而不是一个个捆绑上船的加盟商。门店总有增长不动的时候,也总会出现最后一片雪花。