来源:首席商业评论

一份打破想象力的财报

Temu起飞,拼多多赢麻了。拼多多财报的炸裂表现,仍在一次次超越市场的期待。在其他电商平台困于价格战时,拼多多似乎已经找到了一条长期增长的路径。

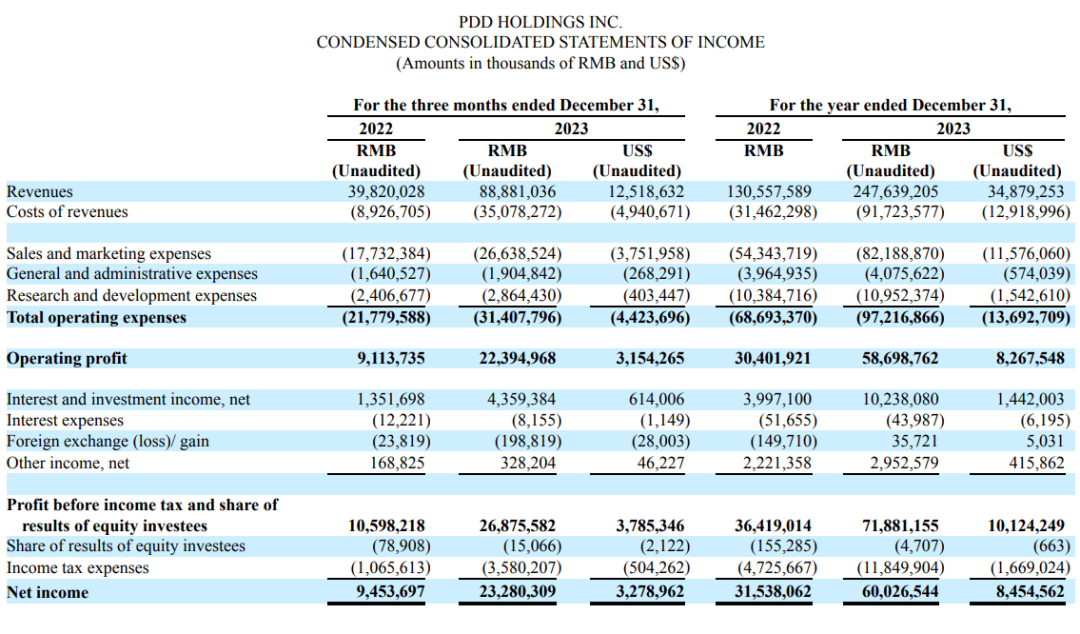

3 月 20 日,拼多多发布截至 12 月 31 日的 2023 年第四季度及全年业绩报告。该季度,拼多多集团实现营收 889 亿元,同比增长 123%,超过了市场预期的 799 亿元。同时,净利润达到 233 亿元,同比增⻓ 146%,也高出了分析师预期的 151 亿元。这是拼多多自 2021 年第一季度以来,首次出现营收、利润的三位数增长。

拼多多经营杠杆效率提升,净利润大幅超预期。营销费用同比降速4个季度,由22Q4同比+44.5%至23Q4同比+30%,营销费用率降低体现公司效率提升。综合来看,公司经营杠杆持续改善,净利润录得254.8亿元,大超市场预期51.4%。

四季度,拼多多实现在线营销服务及其他收⼊487.756 亿元,同比增⻓ 57%;交易服务收⼊ 402 亿元,同比增⻓ 357%——也就是说,一个季度就涨了整整 314 亿元收入,相当于总收入的 35%。而这部分大涨的收入,主要就是来自 Temu。

令人感到意外的是,财报公布后拼多多股价涨幅不及预期。3月20日,公司股价最高上涨16%后回落,最终以3.52%涨幅收于132.17美元。年初至今,公司股价下跌9.66%。

这背后的原因也不复杂,一是拼多多在投资者电话会议中对于再回购股票一事,表现的不是很积极,觉得拼多多目前的主要任务还是增长,所以产生了错位预期。另一方面是地缘政治风险,TikTok相关法案可能会对Temu也产生一定冲击,再加上取消800美元免税包裹的呼声越来越大,针对Temu展开调查的在美国也成为了议题。但考虑关闭Temu恐怕还远远不到时候,在美国上市尚未两年的Temu创造的增长神话,才更值得我们深究。

拼多多CEO陈磊还曾将过去拼多多的发展总结为三次创业:第一次是拼多多主站,第二次是多多买菜,而当下的多多跨境是第三次。在他看来,前两次创业正是对人才梯队的两次大练兵与大筛选。所以才有如今堪称炸裂的Temu。

陈磊

短短一年多时间,Temu 以最难啃的北美为支点,拓展到了全球 50 多个国家和地区,横跨亚洲、欧洲、北美洲、南美洲和大洋洲。「本次业绩报告再度证明,上线不足两年的 Temu 已经成为拼多多集团的第二增长曲线。」一位行业人士如此评价道。但如果用Temu是第二增长曲线来评价,显然是严重低估了,不设限的Temu至少是几个拼多多。

Temu不是第二增长曲线

从陈磊的描述不难看出,拼多多对Temu出海无与伦比的重视。目前,Temu 处于尚未盈利的阶段,拼多多财务副总裁刘珺屡次表示,Temu 目前的核心是全力开拓市场、而不是盈利。

拼多多此次财报发布后,交银国际证券在研报中表示,其估算去年第四季度Temu的GMV达到81亿美元,变现率提升至42%。对于Temu的表现,广发证券也在最新的研报中指出,日常低价搭配大型赛事营销,平台声量快速起势。线上平台价格对比下,Temu较Amazon、Shein具备价格竞争力;与线下渠道价格对比,Temu在“多”和“省”方面优势突出。

另据汇丰银行估算,2023年,Temu对拼多多总营收的贡献度为23%,其预测这一数字在2024年有望升至43%,并在2025年进一步上升至50%以上。汇丰银行还称,Temu的强劲增长将持续到2024年,预计2024年Temu的GMV将增长两倍,达到约480亿美元,到2027年Temu的GMV将达到1400亿美元。鉴于Temu在美国市场的渗透率潜力,已经欧洲市场的步入正轨,未来营收超越国内主站也未必是不可能的事。

与此同时,Temu目前大概率仍未实现盈利。由于Temu当前正处于在海外大力推广的阶段,且Temu不像拼多多当时在国内一样可以借力微信,因此Temu在海外采取的是烧钱换取市场份额的策略。然而,Temu只有真正扭亏,才能承担起助力拼多多盈利能力进一步提升的角色。相关数据显示,2023年期间,Temu 在美国每一笔满39美元的订单,营销费用大约为5美元。去年6月,海外新经济杂志《连线》(WIRE)对Temu供应链成本的分析指出,Temu在试图打入美国市场的过程中,每笔订单平均损失30美元。

据晚点报道多位 SHEIN 人士都将 Temu 的投放、竞价等视为短期行为,他们认为 Temu 目前的策略无法持续,在停止烧钱回归正常的生意之后,双方的价格差距不会太大。

笔者想说当年拼多多横空出世的时候,阿里和京东也是这么想的,淘系拥有最庞大的中小商家群体,京东有国内最为完善的物流履约体系,他们的优势并不是假的和羸弱的,相反难以挑战。但拼多多就是硬生生做到了,在一片红海的市场里做出了蓝海的增长速度。

拼多多的B轮故事,是一个常读常新的商业案例。它呈现了投资中最难的一件事:如何在真正的非共识里保持坚定。以及一句箴言:机会往往存在于未知里。正如黄峥在一次采访中说的:“我们在一个看似没有机会的饱和领域找到了新的商业突破,因此不需要浪费大量资源过度竞争。”

早期的拼多多定位于“社交电商”,主要做裂变式团购,但投资人却并不感冒。因为团购的故事前些年已经轮番上演过了,作为“千团大战”的胜利者美团在做大之后,团购服务也并非是主营业务,就连美团都觉得难做的团购,拼多多凭什么能做出来?

这样的非正式共识当然有他的道理,只不过这家公司叫拼多多,他似乎一直在创造不一样的惊喜,经常打破人们对他的共识。游戏般的社交裂变只是拼多多的表象,拼多多最与众不同的是极致的效率与执行力,通过对广大白牌商家的赋能将普通生意极致化。

有一个例子可以很好的说明这点,拼多多效率几乎是互联网公司里最高。尤其令人惊叹的是,一个年GMV 4.2万亿体量的超级电商公司,这个公司单季的行政费用也就3亿元,四季度19亿的行政费用似乎绝对值上很高,但主要是因为年底奖金+期权,其中期权发放就有12亿。这说明拼多多管理费用成本控制极其低,同时仍然能够保持高增长,只能说明这是一家效率高到变态的公司。

总有好事者认为,拼多多能走出不一样的增长曲线,就是因为有了不同的增长秘笈和办法,我们想增长只要拿过来学就好了。有行业人士指出,Temu 的成功核心,在于它提出了一种全新的跨境平台模式「全托管」——也就是平台提供对流行趋势的洞察,商家根据趋势设计款式,通过平台审核后商家可申请备货单,生产少量商品(数十件)寄到平台仓库,平台审核通过后即上架商品。一旦商品销售势头见好,商家随即补货(几百、上千件)。

但事实是过去几个月,久经沙场的老牌列强却在疯狂抄TEMU的作业,从“百亿补贴”、“产业带扶持计划”到“物流全托管”,拼多多的看家本领几乎被亚马逊拿试了个遍,但仍没能遏制TEMU的极速扩张。

拼多多的秘密并不复杂,就是过去电商巨头们一直在提C2M模式,区别是拼多多进行了深入优化,真的搞成了。TEMU承袭自拼多多的算法,在供给端扮演着更重要的角色:通过归集需求,增强供给端确定性,让工厂可以开足马力生产,依靠规模进一步摊薄成本。黄峥曾将此总结为“用需求流通侧的半计划经济,推动供给侧的半市场经济”,这种确定性是供给侧降价的重要前提。

其实有点像贝索斯在2000年提出“飞轮理论”,即用低价吸引消费者、提升用户体验,进而累积足够多的流量,倒逼卖家给出更低的价格。只是亚马逊没想到如今这个“回旋镖”打到了自己,只能被动狼狈应战。

一位经营亚马逊的卖家短暂试水 Temu 后的感受是,运营成本被压缩到极致 —— 仅人力成本一项,经营一个亚马逊店铺通常需要十多名员工,而 Temu 只需一名员工负责计算成本和利润,然后上架发货。再高明的经营宝典都不如切实的低成本竞争,在电商市场慢了半拍可能就是盈利与亏损的区别。所以当Temu在美国烧出一片市场的时候,有不少业内人士认为Temu营收转正只是早晚的事,什么“爆仓”、“物流慢”、“营销烧钱多”都只是有难度的问题清单。

2023年,Temu的独立访客数为4.67亿,只有亚马逊的17%;Temu该年的GMV约为140亿美元,只有亚马逊的2%;Temu母公司拼多多的市值为1908亿美元,只有亚马逊的12%。

目前来看确实是问题Temu目前远不如亚马逊,但拼多多似乎并没有想挑战亚马逊在美国的领导地位。据硅谷科技媒体TheInformation报道,美国市场占据Temu商品销售总额的60%。TheInformation还提到,在美国政治压力不断提高的背景下,Temu正积极调整战略,以降低对美国市场的依赖。Temu正在设定目标,计划到2025年将美国市场对Temu整体的商品销售额占比降低至30%。

拼多多不需要成为亚马逊,就像在国内走出了不同于阿里和京东的道路。拼多多还不到谈存量的时候,想象力仍然还在,其他海外市场对Temu来说仍然是一片蓝海。

有海外投资机构认为Temu海外进一步扩张的同时还在减亏。Temu重点发展方向将走出北美,向欧洲、中东、日韩、拉美迁移。目前Temu依旧有有30%以上的加价空间,叠加获客成本不断降低和半托管模式大幅减亏,整体预计Temu24年收入450亿美元,在25年Q3-Q4达到盈亏平衡。

写在最后

2016年创业初期,拼多多创始人黄峥在媒体人李志刚采访时,曾表示,他们这个团队可能跟阿里团队差了20年,他觉得他们也许有机会在新的流量分布形式,新的用户交互形式,和新的国际化的情况下,能够做出一个不一样的阿里。当然这句话可能当前看起来有点太大了,但是一步一步走过去,也不见得没有机会。

如今再看这句话,想夸拼多多有先见之明倒是其次,更重要的是拼多多一直在尽可能最大化不对称优势,一直在进化一直在尝试。看得明白并没有那么重要,商业竞争可能有时候就差点执行力。“低价心智”既是优势也是劣势,卷低价是毒药,不知道未来拼多多是否还能保持清醒和竞争力。

参考资料:

Temu赢麻,拼多多起飞 来源:锌刻度

Temu的上限在哪里 来源:远川研究所

Temu狂奔的一年 来源:晚点LatePost

Temu已经挑起了大梁 来源:极客公园

靠拼多多赚最多钱的投资人 来源:36氪

拼多多收益超预期 来源:巴伦周刊

Temu杀疯了 来源:雷达Finance

拼多多无敌是多么寂寞 来源:海豚投研