来源 | 港股研究社

作者丨在辉

2023年至今,宏观环境出现多元变化。这种变化带来了一种独特的机遇——当下,可能是观察一家公司或一种行业抗周期能力的最好时期。因为在面对不可预知的未来时,它们的抉择,一方面会反映业务基本盘的可靠性,另一方面则能折射发展的理念,包括怎么提升产品或服务的质量,怎么衡量当前各种投入的价值等等。

这个寻找确定性的过程,也是对产业价值抽丝剥茧的过程。只有在波动中,那些能牢牢把握社会需求中枢、塑造抗周期能力的公司,才会真正展示出自己的内核有多稳定。一个典型的例子,是本地生活领域的美团。

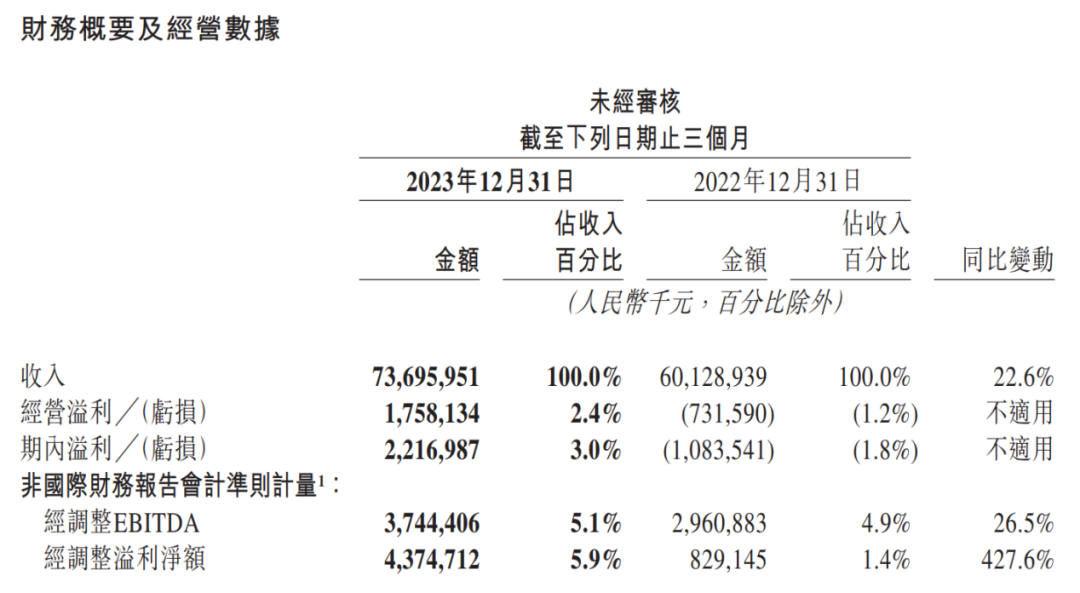

3月22日下午,美团(03690.HK)发布2023年第四季度及全年财报。数据显示,美团实现全年收入2767亿元,同比增长25.8%;实现经营利润134亿元。新业务效率也在持续改善,2023年全年收入上升至698亿元,第四季度经营亏损同比收窄24%至48亿元。

图源:美团业绩公告

图源:美团业绩公告

可见,稳健是这份成绩的关键词。无论环境怎么变,用户“吃住行游购娱”的需求大部分偏向于固定,少部分会出现结构性变化,比如线下消费更爱买券了,“外卖”的范围从餐饮生鲜扩展到美妆数码了。

总结为规律便是,本地生活中高频、刚需的部分,赋予了美团抗周期能力,而即时零售和服务零售的成长,则一直在带给美团新的可能性。

核心本地商业,以刚需构建抗周期基本盘

企业发展领域有著名的“企业生命周期理论”,它生效的根源,是不少产业和企业本身无法保证对抗外界的周期波动。

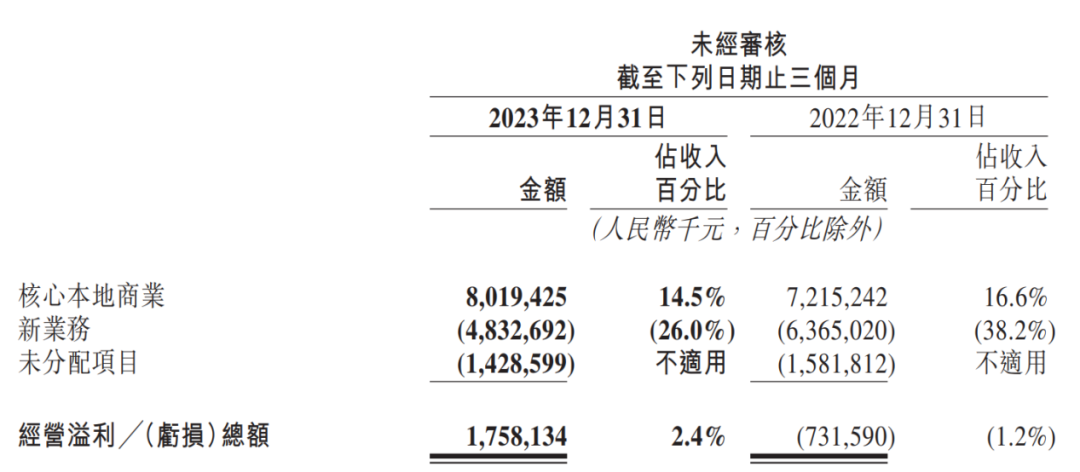

不过,在美团的业绩表现中,稳定性远大于周期性。2023年,美团核心本地商业营收增长29%至2069亿元,实现经营利润387亿元,同比增长31%。核心本地商业自2022年中期被单独划分以来,实际上一直扮演着美团业务底座的角色。“底座”的价值,可以从两个角度去理解。

图源:美团业绩公告

图源:美团业绩公告

首先,它们的表现格外令人放心,是美团整体增长稳健的根源,足够支持对有价值的业务和技术研发等方面进行长期投入。

数据方面,美团2023年在外卖业务上呈现供需两旺趋势,外卖年度活跃商户数再创新高。而到家业务层面,即时配送订单数增长24%达219亿笔,餐饮外卖的年度交易用户持续增长,尤其是中高频用户群体的规模及其购买频次稳步提升,意味着业务的天花板还在抬升。

到店酒旅业务方面的变化更加积极,整体随线下消费需求反弹的趋势大幅成长。例如在旅游等行业的火热氛围中,国家统计局披露,全年国内出游人次同比上年大增93.3%至48.9亿人次,出游总花费同比增长140.3%至49133亿元。而美团则成为关键受益者,年交易用户增长超30%、年活跃商户增长超60%,均创历史新高;到店酒旅节假日预订量刷新历史纪录,全年GTV同比增长超过100%。

关于为何它们的增长呈现如此高的确定性,在此可以和社会消费的变化结合,简单总结为社会总需求的增长,用公式表达即可这样理解:用户数*交易频次*客单价=业务价值。后文将和服务零售的机遇、消费趋势的变化结合分析。

重要的是,其底座价值的另一个关键点也在于和社会消费关联:这些业务本质上和社会消费需求同向而行,增长有自然性,本身不需要投入太多的杠杆。额外的投入可以用作激励消费、激发市场参与者活力,取得更好的最终成绩。

典型的一组对比是,到家业务此前因2022年同期居家因素影响,基数偏高,外界有观点认为这是短期红利,会在后续消退。但2023年,美团到家与到店业务同步显著增长,说明当即时消费成为一种趋势,社会总需求便多了这样一条支撑,美团的业务面得到了扩大。而它在本地生活行业建立的服务链条、履约能力等,则成为守护用户体验和自身成长性的壁垒。

本地生活领域,吃、住、行关联的消费品,具有强烈的刚需特质,经济和社会意识的变化,无法让用户直接放弃必需的生活行为。比如在国家统计局公布的2023年社会消费品零售总额数据中,粮油食品、烟酒饮料、日用化妆品等全部处于增长态势。

另外一个重点则是频率,这类生活消费不同于家居家电等大件消费品的高价低频,它们的起步价不一定高,但消费频率高,使得最终的消费规模不容小觑。刚需+高频业务构建了优质资产,帮助美团基本盘实现长期稳健。

即时零售+服务零售,有质量的社会消费塑造成长性

从核心本地商业的表现,及其与社会总需求的关系,我们可以延伸出另一个话题:如果说刚需高频业务塑造了抗周期能力,那么在美团核心能力支持下,是否还存在一些顺周期的机会,能带来超额增长?

答案是肯定的。本地生活领域,无论哪个垂直细分行业,都有着相似的痛点难点:线上线下关联度高、行业聚集度低、商户分散、数字化程度低,这是由它们长久以来的发展模式决定的。这也意味着,如果能提供相应的手段,帮助商家发掘增长机会,以及满足顾客需求,社会消费的潜力就将得到释放。

具体来说,零售消费场景和零售品类的增加,令这类业务进入了实质上的增长顺周期。同理,就像前文提到的,它可以被拆解为自然增长与美团主动投入资源去撬动的增长两个方面。

即时零售是取得其一,2023年,美团闪购订单量同比增长超过40%。

这项增长中,一方面包含了品类扩张的价值,比如鲜花、电子产品等各类非餐产品的供给增加,用户需求得到更好满足,消费自然上行,带来了交易频次和客单价的增长;另一方面则有美团主动激发消费活力的手段,“双11”期间,美团闪购联合超80万家线下门店,打造“专属于线下实体门店的双11”,当日参与活动商品数量同比上一年增长123%,展示出供给与需求双向驱动的潜力,也凸显了即时零售全品类、全地域、全场景的机会。

图源:美团外卖

图源:美团外卖

服务零售是其二,用户对消费价值的敏感度是提升的,提供消费便捷、高性价比或高质价比的产品和服务,不仅有利于促成交易的繁荣,更能强化“本地生活首选平台”这样的心智印象。由于掌握丰富的商家供应资源,以及服务交易相关数据信息,美团能更精准地把握社会需求的趋势,提供有针对性的服务零售产品。

这也体现在多个到店业务的运营举措中。去年,美团月度营销活动“神券节”吸引商家源源不断参与合作,用户囤货需求得到满足,三季度推出的“必吃节”也带动了线下消费。从去年的淄博烧烤到今年的天水麻辣烫,“寻味而游”消费趋势激活了不少三线及以下城市的消费动力,而美团成为了帮助异地消费者更好地消费、核销的平台。

此外,美团去年还与数十个美容护理品牌合作,打造“线上美博会”,瞄准相关细分需求。在酒旅行业,美团借助直播构建的各类囤货、游玩主题促销,依旧是各级酒店品牌拓客引流和锁定消费的有力渠道。

图源:美团APP

图源:美团APP

本质上,美团在服务零售方面的作为,体现了当前这个时代的一个主要趋势:能吸引用户的,一定是走心的、有质量的消费供给。

更进一步的,由于“吃住行游购娱”的生活需求,在用户的日常行为中天然互相衔接,到店和到家业务也具有普遍的协同价值。这既包括诸如餐饮等消费在供给上的重合度,也包括美团履约和售后能力的统一底座。所以,在捕捉到本地生活消费网络全面价值的过程中,美团不但面对的是增量市场,自身的经营效率也有逐渐提升的空间。长期来看,这就对应着用更可控的成本,实现更乐观的增长,无惧周期。

结语

互相搭配,左右开弓,美团业务结构的丰富性和可塑性,让它不会轻易受到外界的干扰。以核心本地商业作为护城河,有序探索新的成长领域,赋予了美团业绩继续保持稳健,甚至更进一步的基础。

我们还看到,作为一个“零售+科技”平台,美团在此前的业务整合中,进一步提升了科技与国际化相关业务的优先级。对重点的划分,既有利于业务覆盖面,或者说规模的扩大,也对业务效率,包括履约效率、探索其它业务的效率意义不小。所以,美团仍在投入有价值的方向。

这些投入,注定会继续和社会消费趋势共鸣。今年春节期间,全国旅游、餐饮等行业表现仍旧积极,美团的阶段性表现也同样如此。在业绩会上,美团管理层提到,春节期间,到店酒旅业务日均交易额较2019年提高了150%以上。消费始终是值得看好的领域,对于美团来说,核心能力稳住了,周期的波动,终将被抚平。