来源 | 深响

作者|肖卓

苹果最近有些不顺——AI热潮里,风头都被其他科技公司抢了;宣布放弃造车,引发市场猜测和担忧;Vision Pro上市后的表现难言理想;其在美国本土则遭遇了诉讼。而在种种不顺中,最麻烦的还是iPhone在中国市场的压力。

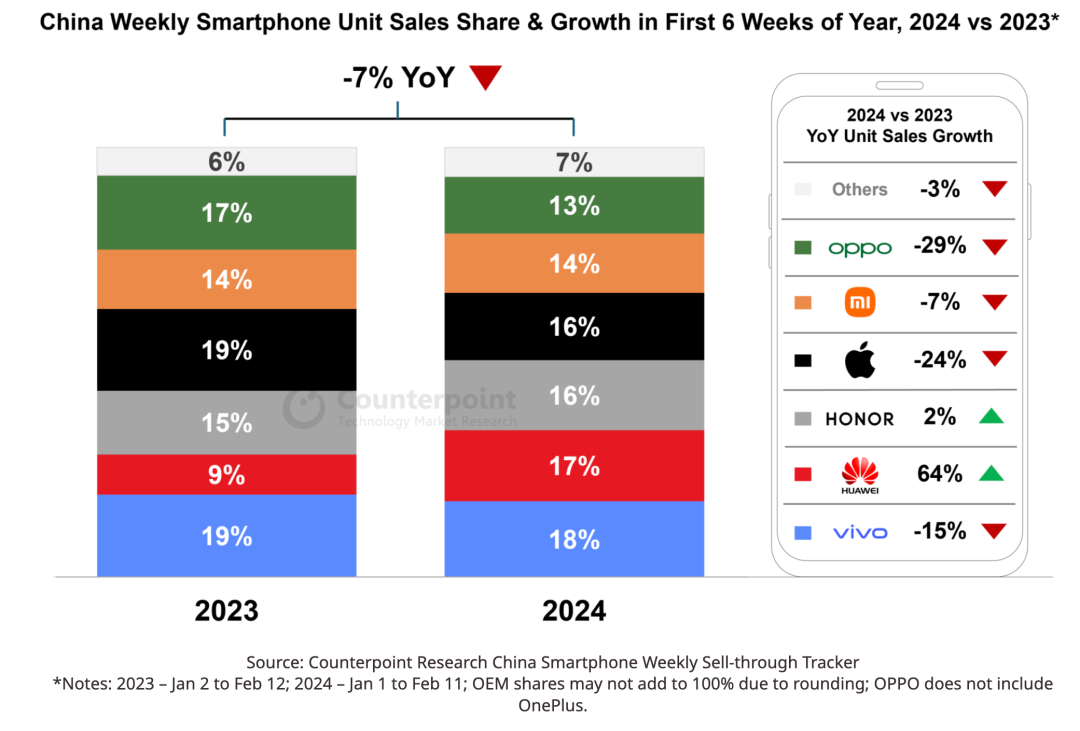

2023年,iPhone还是中国市场销冠,但到2024年情况出现急转弯。Counterpoint Research的数据显示,在中国市场,2024年头六周苹果手机的销量下滑了24%,华为则是逆势增长了64%。

中国手机市场2024年前六周变化 图源:Counterpoint Research

与此同时,苹果的中国竞争者步步紧逼——他们在AI手机热潮中抢先占位、高端旗舰产品持续出新、折叠屏产品也在多轮迭代中日渐成熟。行业“一超多强”的格局,正在出现松动的迹象。

“围攻iPhone”是国产手机厂商共同书写的连载故事。最开始的时候,由于品牌高端定位和差异化路径未明晰,“切走iPhone的蛋糕”更像一个愿景。如今,在iPhone承压、AI搅局、国产手机深入高端市场、折叠屏迭代等多重因素的影响下,“质变”节点似乎越来越近。这次,故事的走向是否会不一样?

苹果式微

iPhone在中国市场的压力早有预兆。财报显示,去年第四季度苹果在中国市场的营收为208亿美元,同比下降13%,远低于分析师预计的235亿美元。今年以来,关于iPhone的种种降价举措,也侧面印证了苹果的压力。

苹果股价走势 图源:SeekingAlpha

今年1月,苹果中国罕见下调最新款iPhone15系列的官方售价,开启“迎新春限时优惠”,其中iPhone15的起售价跌穿5000元。三八大促期间,iPhone 15系列在天猫、京东的苹果官方旗舰店的售价均有明显下调,降价幅度达千元级别。

“以价换量”是手机厂商竞争时的常用举措,但对于高端品牌来说,自降身价是“杀敌一千自损八百”的下策。苹果公司一向的做法是用高端产品拿走行业大部分利润。降价如此频繁,充分反映iPhone的销售压力。

所有的被动都可以用一个原因来概括:创新乏力。

库克治下的苹果公司以供应链管理能力著称,这份优势让iPhone兼顾了高出货量和高利润率。同时,苹果生态的成功商业化,也让软件和服务收入有力拉动了公司增长。但再高效的管理、再巧妙的商业化,也无法掩盖原有技术迭代曲线放缓后的问题。

因为创新乏力,近几代iPhone大差不差,消费者看不到新体验,也就没有换机欲望。同样因为创新乏力,曾经让iPhone区别于手机厂商的地方,正在一点点被“填平”。

单从性能来讲,中国手机厂商在各个维度都有突破——影像能力上,国产手机积极和徕卡、哈苏、蔡司等影像和光学巨头合作,把创新的色彩处理技术和影像模组用到了手机上。在通话信号、充电速度、电池续航乃至产品材质等等方面,“华荣米OV”的产品优势也在增强。

当然,高端市场并不是只看性能指标。iPhone这些年之所以能稳占龙头,很大程度要归功于其高端品牌定位和生态护城河。但这也只能为苹果换来“创造下一次颠覆体验”的时间优势。华为的品牌效应、小米在影像上的剑走偏锋,OPPO、vivo的时尚路线,以及各家的生态搭建,都在持续撼动iPhone原有的优势。

苹果显然已在加快反击。参与价格战的同时,苹果放弃造车,转向投入生成式AI,积极与谷歌和中国大模型厂商等外部伙伴携手的消息,被业界普遍视作参与AI手机竞争的信号。

摩根士丹利在研报中指出,相比参数规模庞大的模型,苹果更重视规模较小但能实现特定功能的模型,这类模型可以在iPhone上实现此前未有的功能,外加苹果长期以来对AI基础设施的投资,市场仍可以对iPhone保持乐观,WWDC大会和新的iPhone 16将成为重要的催化剂。

中国厂商瞻前又顾后

和处于防御姿态的苹果相比,中国手机厂商近年的状态是“瞻前又顾后”:一方面要冲击高端市场,另一方面还得紧守性价比基本盘。

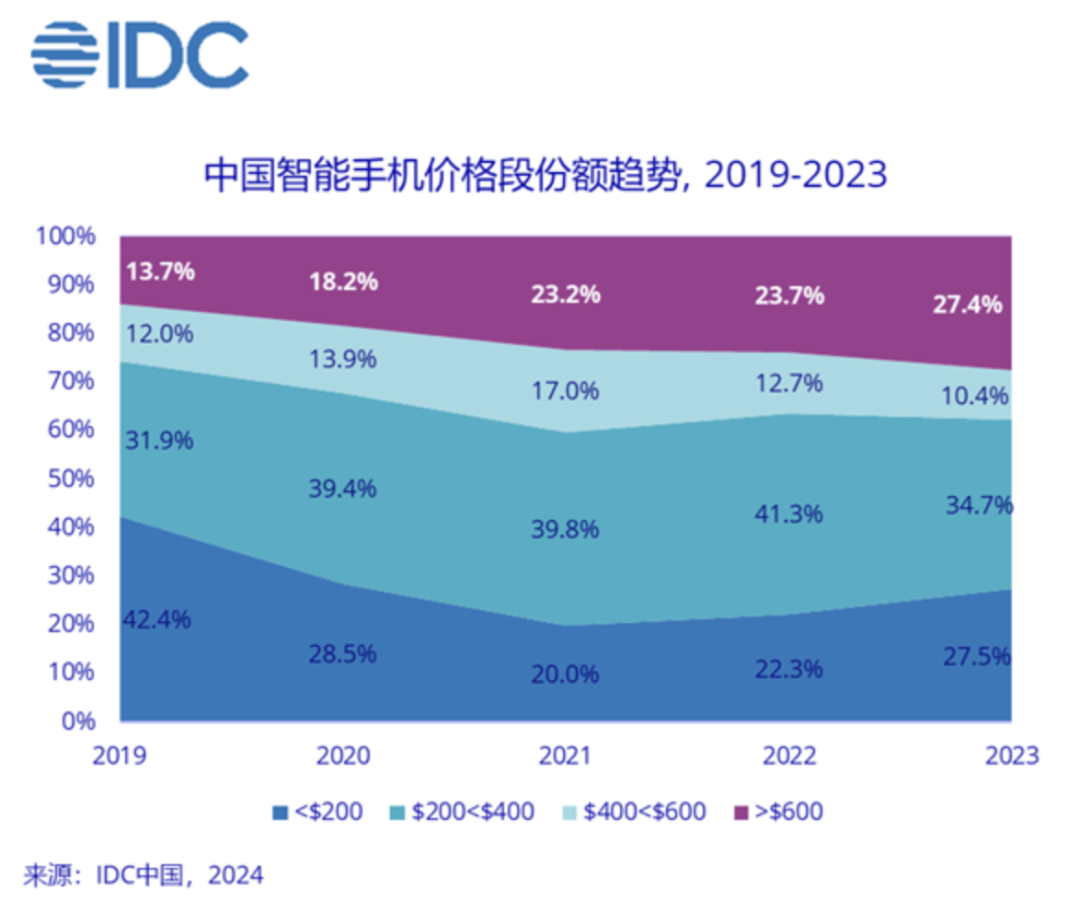

从增长的视角看,中国厂商进军高端市场,能换来更高的品牌溢价和利润。从价格段趋势看,在高端市场占有一席是必要之举。IDC的数据显示,中国智能手机价格段出现“K形分化”趋势,三四千元价位的中端手机销量下滑。高端消费人群维持购买力的同时,更多中端用户倾向于选择旗舰产品来延长换机周期。

价格高于600美元的高端手机和低于200美元的性价比手机份额都在上升 图源:IDC

苹果是高端智能手机市场龙头,但近年份额有受到挤压的迹象。根据Counterpoint Research的数据,iPhone在2023年的高端市场份额为71%,虽仍是一家独大,但份额相较2022年减少了4%。三星、华为、小米都切走了一些属于苹果的蛋糕。

对于国产手机厂商来说,冲击高端相当不易。在各行各业,高端品牌向下渗透容易,但平价品牌想做高端需要付出更多努力。例如,小米早年的平价定位、OPPO和vivo的性价比基本盘、荣耀早期作为华为子品牌的定位,都曾对品牌的高端化形成阻力。

重押影像旗舰产品,是国产手机厂商共同的高端化之道。为此,他们用上了更好的光圈、传感器、算法,持续构建自身在影像领域的辨识度。OPPO和vivo的“人像摄影”招牌,荣耀的“鹰眼”相机均是实例,小米甚至设计出了拥有类似相机持握感的旗舰产品。

围绕高端市场做增长同时,中国手机厂商的另一要务是守住性价比基本盘。目前,中国手机厂商在兼顾不同价格段市场方面已有成熟实践,多品牌战略就是其一。OPPO有一加,小米有红米,vivo也有iQOO。拆出子品牌有利于厂商打造差异化定位,避免品牌自我竞争和混淆消费者认知。

这块市场竞争极其激烈,它的受众会仔细对比每个厂商每款产品的参数,厂商需要在确保定价诱人的同时,产品性能也足够强大。

「深响」注意到,原本属于高端手机的卖点,现在也越来越频繁出现在性价比品牌上。例如:iQOO将“双芯”、“vivo X100同款传感器/超广角/影像算法”作为旗下Neo9系列的宣传重点,一加Ace 3V大幅强调AI能力。这些变化折射的是,即使都在冲击高端市场,但国产手机在性价比市场的竞争只增不减。

AI真能成为转折点吗?

中国手机厂商面临的处境无疑是最复杂的。每种组合、每个取舍,都会直接影响厂商未来的市场地位。而现在,在种种发力方向中,AI是最大的变量。

iPhone的承压,中国手机厂商在各个维度的激烈竞争,反映的是行业的共同压力。在新技术出现前,手机厂商只能在已有框架里做差异化,为此,厂商这几年把影像、屏幕、电池等差异化空间都“卷”了个遍。

但“卷”不是出路。在边际效应递减,手机性能溢出的背景下,“出货量乏力”的阴影笼罩着整个手机行业——IDC的数据显示,2023年全球智能手机出货量同比下降3.2%,出货量创十年来最低。具体到中国市场,Counterpoint的数据显示,中国智能手机销量2024年头六周同比下跌了7%。

压力之下,整个手机产业都把AI看作“救命稻草”。比起消费者,厂商们更需要AI手机:

-

对于消费市场,生成式AI有望带来新体验,激活用户换机欲望;

-

对于产业链,手机上要跑出好的AI效果,就需要配合更高水平的芯片、运行内存等等,产业链将获得增长;

-

对于手机厂商,目前“硬件+服务”收入已经成为主流商业模式,如果AI手机行得通,厂商在商业上也有了新的想象空间(如AI订阅制)。

今年以来,三星推出了AI手机Galaxy S24系列,中国手机厂商在加速推进生成式AI落地产品,苹果近期也有引入谷歌和中国厂商大模型的消息传出,行业如火如荼,但有两个关键问题尤待解决:

一,AI手机怎么用模型?

云端大模型参数大、能力强,需要强大算力支持。如果厂商只用云端大模型,算力成本由谁来承担?是大模型厂商,还是手机厂商,还是用户?新的成本又该用什么商业化手段来填平,是用户订阅AI服务,还是选择国内公司最擅长的方式——“加点广告”?

端侧模型体积小,手机也能带得动,因为运行在本地,它在时延、隐私保护、个性化等方面也有优势。但要用好端侧模型,就需要产业链各方都有突破,精简端侧模型、增加模型运行效能、做出更好的AI芯片。

目前,手机厂商的思路是“两手抓”。三星在Galaxy S24 系列上搭载了谷歌 Gemini Nano,同时也接入谷歌和百度的云端大模型;OPPO在 Find X7 系列上接入了安第斯端云大模型;荣耀的思路是端侧大模型理解用户意图,转化成更专业的提示词,再由更强大的云端大模型满足需求。

芯片厂商也在密集发力。高通AI Hub在MWC带去了超过75个预优化AI模型的全新模型库,这些模型可以在搭载骁龙和高通平台的终端上部署。联发科则展示了多款搭载天玑9300芯片的手机,它们的特点是能够运行Llama2和Stable Diffusion,这两个模型此前一般只在性能过关的PC上能较好运行。

二,厂商能用AI给消费者带来多大的体验升级?

直到今天,科技界仍未创造出消费端的“杀手级AI应用”。手机行业在落地AI时也未有醒目创新。各家的AI手机实践大同小异,基本上都是围绕聊天助手、影像处理、办公需求在展开。

例如,三星在原生APP里加了一些AI辅助功能(如实时翻译、AI写作),OPPO把智能抠图、路人消除、通话摘要加到了手机里,vivo覆盖的是路人消除、视频剪辑、会议摘要等场景。荣耀则利用端侧大模型提供智慧成片、图库语义搜索、日程安排等便捷功能。

这些应用更像是锦上添花。目前的AI手机,更接近于已有大模型应用和手机终端“拼凑”出来的结果,尚未创造全新的AI终端体验。行业的热闹是表象,焦虑是实质,中国厂商和苹果在这一点上的处境是相似的。

图源:Unsplash

折叠屏增量和竞争

除了发力AI,中国手机厂商近年创造增量、冲击高端的方式,还有加码折叠屏。

在中国厂商的集体努力下,中国已成折叠屏产品最受欢迎的市场。IDC数据显示,自2019年首款产品上市以来,中国折叠屏手机市场连续四年同比增速超过100%。增长的同时,伴随供应链的成熟,折叠屏市场也在出现新现象。

创新消费电子产品成熟的标志是售价下探。以vivo近期发布的X Fold3为例,基础款(12G+256G)售价仅为6999元,较X Fold2 8999元的起售价下降了2000元。考虑到各家的折叠屏产品售价还有下降的空间,折叠屏产品的渗透率有望进一步提升。

价格接近直板机的同时,折叠屏产品的性能越来越接近直板机。折叠屏手机在刚问世时,“折叠”本身就是卖点,但随着各家不断推陈出新,仅有“折叠”已经不够吸引人。「深响」留意到,折叠屏手机厂商在宣传时,会更多强调其轻薄、影像、续航等卖点,并将折叠屏手机和直板旗舰相比较。

简言之,随着市场成熟,厂商曾经如何“卷”直板旗舰产品,现在就开始怎么“卷”折叠屏产品。而类似的压力,也出现在了厂商和厂商之间。

根据IDC数据,华为在国内折叠屏市场排名第一,主打产品是大折叠Mate X5系列。OPPO排名第二,在竖折小折叠市场则以36.3%的市场份额位居第一。不同厂商原本在目标人群、产品风格上各有侧重,但今年二月,华为发布了小折叠旗舰华为Pocket 2。业界普遍将此解读为小折叠细分市场竞争加剧的信号。

横折大折叠产品屏幕大,能提供不同于直板机的使用体验,是折叠屏市场的主要品类(IDC数据显示,2023年,横折产品占折叠屏市场份额为68.1%)。竖折小折叠产品则更受女性用户喜爱,时尚属性强。两者都是市场增量,都能创造新体验激发用户换机欲望,都吸引了厂商为之竞争。

图源:Unsplash

结语

中国手机市场竞争极其激烈,这种激烈体现在每个价格段和每种产品路线上。

国产手机厂商卷自己也卷别人,终于卷出“iPhone承压,国产集体冒头”的新局面。不过,从“新局面”,到彻底改变“一超多强”格局,手机厂商仍然需要就新技术和新体验作出突破。一切蓄势待发,就看谁能先擦出新的火花。