来源 | 商业数据派

文丨黄小艺

2023年3月14日,徐阳重回安踏担任CEO的第二天,就颇为急切地拉了一场高层会议。

面对在场的安踏老人们,徐阳提了两个很终极的问题,“是什么让过去30年的安踏获得了成功?”“未来30年,如果安踏想继续保持成功,最重要的是什么?”彼时,对于这两个问题,所有人都给出了相同的答案,“大众定位。”

就是如此坚持“大众定位”的安踏,在短短的1年之内,对新中产的瘾越来越大了。

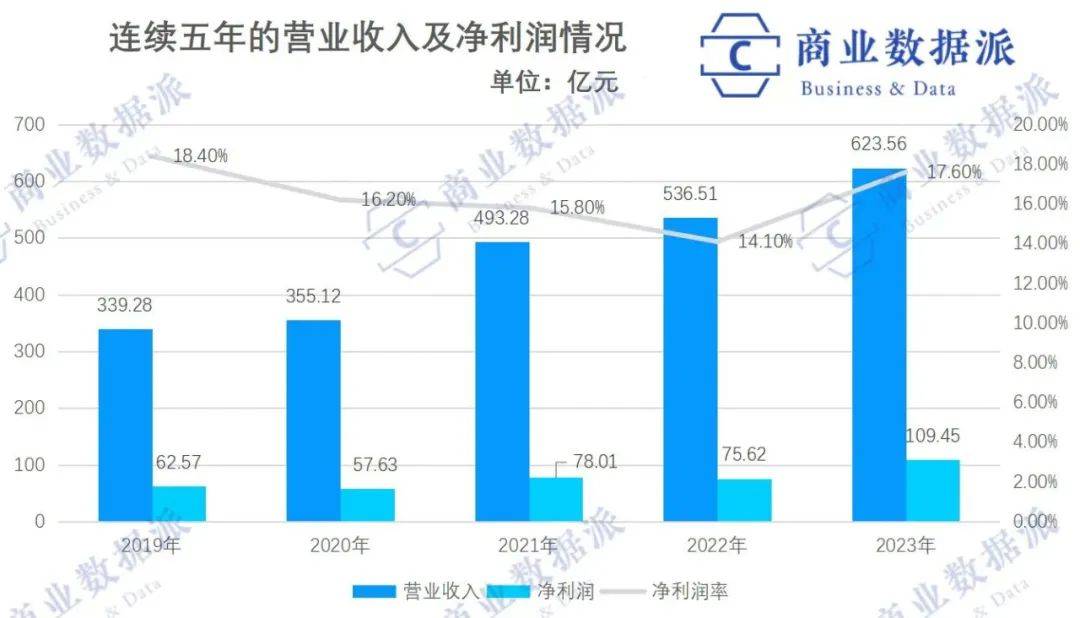

3月26日,安踏发布了2023年财报。数据显示,2023年,安踏集团收入为623.56亿元,同比增长16.2%;净利润为109.45亿元,同比增长44.9%。从营收规模来看,尽管还未达到市场垄断地位,但体量已经相当于1.2个耐克中国、2.3个李宁、2.6个阿迪中国,成为了行业龙头。

这一业绩的背后,离不开安踏践行多年的多品牌战略。从2009年收购FILA之后,安踏集团就逐渐迷上了高端运动奢侈品牌,伴随着近年来始祖鸟的爆火,安踏集团也被人戏称为最佳投资者——凭借运营能力,“抄底”买下一家又一家“半死不活”的运奢品牌,再养得风生水起。

但是,细看近几年的安踏财报就会发现,多品牌战略的青黄不接越来越凸显。

首先,两大支柱品牌安踏和FILA的增速都有了见顶的趋势,前者2023年收入同比仅为9%;后者收入增速出现大幅度波动,连续三年的增速分别为 25.1%、-1.4%、16.6%;而被视作第三增长曲线的高端品牌们虽然绑着中产,但整体盈利水平还很有限,只占总收入的11.1%。

事实上,从连续收购开始,安踏就埋下了品牌升级的暗线。如今,新中产蜂拥而来的消费欲,成了诱人的蜜糖。

为了寻找增速,在亚玛芬吃到了始祖鸟的甜头之后,整个集团从模仿始祖鸟的迪桑特,到“不怕耐克与阿迪,就怕安踏带国旗”的安踏品牌分级,都开始向高端化倾斜。

在李宁高端化失败、加拿大鹅裁员、奢侈品卖不动的现实里,安踏逆势行走,是否会一脚踏空?

01、安踏,难寻下一个FILA

安踏,不仅找不到“下一个FILA”,甚至也在艰难保护“这一个FILA”。

自2009年收购FILA,2015年收购英国运动休闲品牌斯潘迪,2016年收购迪桑特在中国区的独家经营、产品设计、销售及分销业务,2017年收购高端户外品牌可隆,2019年收购拥有始祖鸟、萨洛蒙等多个知名品牌的亚玛芬体育集团以来,安踏已经形成了庞大的品牌矩阵,实行多品牌协同的战略。

但是从收入结构来看,整个集团的大头还是安踏和FILA,其他品牌们抱团也难以追上。

据2023年财报显示,安踏主品牌实现营收303.06亿元,同比增长9.3%;FILA品牌实现营收251.03亿元,同比增长16.6%;所有其他品牌实现营收69.47亿元,同比增长57.7%。需要注意的是,明星品牌始祖鸟背后的亚玛芬,并没有并表。

这三部分收入,也被安踏分成了三个事业组,安踏代表的是专业运动品牌,FILA代表的是时尚运动品牌,而迪桑特等代表的是户外运动品牌,迎合不同细分市场和收入群体的消费者对运动服装产品的需求,避免了同质化竞争。

从作为基本盘的安踏来看,本财政年度,安踏分部收入增长9.3%至303.1亿元,毛利率和经营利润率分别扩大了1.3、0.8个百分点,增速肉眼可见地放缓。

过去,凭借直营取代经销商的DTC转型,安踏享受了一段红利期。一方面,是剔除了中间商赚差价,带来的商品绝对收入值增长;另一方面,是安踏对于店型和产品的调配有了绝对的主动权,让库存周转变得更加灵活可控,带来了效率上的提升。

不过,如今DTC转型走向尾声,红利也临近尾声。截至2023年12月31日,安踏在中国大陆及海外共有7053家门店。其中,在DTC模式下,安踏成人的直营店数约为44%,其余56%由特许经营商经营。

在整个集团中,安踏品牌的重要性不言而喻——相对大众化的定位,意味着最广的受众、最高的销量,是安踏集团占据市场地位的关键支柱。特别是,多年来,安踏在供应链、物流、数字化……积攒下的可复用资源,为其他品牌带来了更高效的底层支持。

第二条增长曲线FILA的收入,在2023年的战略调整下,则是重新恢复了增长。

收购FILA大中华区业务后,安踏将其定位为高端运动时尚品牌,改变原有的经销模式,与安踏一样,直营为FILA的业绩增长带来了帮助。

但近年来,FILA增速放缓,特别是2022年,FILA的销售不及预期,收入停滞。在整个2023年,FILA采取了包括提升电子商务业务、优化折扣率等一系列手段之后,恢复了增速,收入增加16.6%至251.0亿元,经营利润率大幅提升,达27.6%,提升了近8个百分点。

从渠道来看,在线下,一面开店、一面关店,FILA的2023年整体店数为1972家,减少了12家;而在线上,2023年的FILA加大了在直播和社交平台的运营,据财报显示,天猫双11购物节,其官方直播频道预售前4小时GMV超1亿元。

两个主营业务正在面临增长瓶颈,集团的新希望就被寄托在了代表高端化的其他品牌们,包括迪桑特、可隆等等。2023财年,所有其他品牌的收入尽管增速喜人,但是收入占比仍较低,为11%左右。

此外,更重要的是,高端品牌本身的市场空间就较为有限,且为了完成高端品牌的品牌效应,销售成本也会大幅提升,以始祖鸟为例,一万元一件的售价看似富得流油,实际亚玛芬仍在亏损之中。

2020年至2023年,亚玛芬净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元、2.09亿美元,四年累计亏损近9亿美元。财报显示,剔除财务费用影响,2023年亚玛芬营业利润率达到8%,调整后EBITDA达到14%。

第三曲线的高增速本身,像是蒙了一层虚幻的泡影。

综合来看,2023年安踏的业绩表现较好,但每一个品牌都需要解决接下来增量从何而来的问题。

02、新中产不是解药

为了寻找增量,提升客单价,就成了见效最快的办法。正如财报所显示,减少了折扣率的FILA,2023年一改2022年的低迷,收入猛增了16%。

将视野放到整个集团来看,无论是FILA、安踏还是迪桑特等品牌,都走进了高端化的怪圈里。

其中,最为拧巴的是主品牌安踏,一面高呼要继续站稳大众市场,一面却做着“变贵”的事情,包括但不限于花费更多的精力在高端产品线、精品大店之上。

安踏CEO徐阳此前提到,“安踏已经不可能通过开店去实现业绩的增长,唯一的变量就是提升客单价。”

“不做产品单价的上升,而是客单价的上升。”徐阳举了两个例子,第一是改变销售品类,鞋均价400元,服装均价300元,只要安踏能卖掉更多的鞋;第二,商品的IP强化,当客人来到店铺,不再买199元一件的圆领T,而是买极具性价比的599元的空气夹。

于是,让消费者买更贵的产品,就要在品牌和产品高端化上下功夫,改变消费者的心智。

目前,安踏品牌管理层根据人群差异,把门店进行了划分为竞技场级、殿堂级、精英级、标准级和基础级五个级别,每个级别门店从空间设计到商品矩阵,甚至财务模型都不一样。

“针对高端商圈,我们有殿堂级的门店,针对潮流商圈我们又有适合他们的门店形态”,徐阳解释道,未来5年,安踏将会在全国开出10家竞技场级的店铺和1000家殿堂级店铺。

另一方面,为了继续留住大众,安踏还要做安踏奥莱特供,2024年打造10个年单产超过5000万的super store,其中50%商品是奥莱特供。

综合来看,在安踏看来,分级化、做专业条线,但不会减少低价商品的供给,就可以兼顾大众化与高单价。

这是一种非常理想的状态,换言之,安踏希望消费者自己选择更贵的产品。但现实是,精力是有主次之分的,这就导致安踏越来越多的做更贵的产品、做更贵的宣传,鼓励消费者买贵的系列,本质上,还是一种“变贵了”。

特别是对于消费品而言,正如李宁通过主品牌的品牌效应,也培育了LNGenetic、中国李宁、李宁 YOUNG、LI-NING1990等子品牌,品牌内衍生出多种不同级别的产品线,产品线之间缺少足够的区隔度,彼此会相互影响。安踏在一个主品牌下,既要又要,仿佛在向下、向上两个方向反复拉扯。

尽管,安踏明白,大众化是安踏的支柱阵地,也是安踏集团其他品牌得以探索高端化的底气。安踏也明白,探索高端化、时尚化的李宁,近年来销量大跌,而足够下沉的361度则业绩大涨。但是,没有品牌在上升期愿意放弃做高端,品牌本身就意味着更轻松的、长久的赚钱。

这体现了安踏自身的一种困境,卡在了自己高昂的业绩上,舍不得向下,但也不在一个向上的好时候。

安踏正在左右为难,被视作第三曲线的高端品牌们,并没有提供解忧的助力。

尽管户外的风大肆吹起,吃到最多红利的还是骆驼这类真正的大众品牌,始祖鸟和迪桑特等并没有想象中的赚钱。

数据显示,去年3月,骆驼户外露营装备产品销售同比就增长433%,新趋势品类天幕同比增长1558.6%,冲锋衣更是超越始祖鸟、北面等国际品牌,成为年轻人首选。

而另一面,在社交平台上,始祖鸟价格太过于高昂的吐槽数量暴涨。安踏通过营销,把始祖鸟给玩成了潮牌,为了追求商业化,把专业化品牌按照大众化、时尚化的策略操作,收获市场的快速增长,但也面临品牌价值下滑风险,例如更多的追求极致的中产们,因为始祖鸟烂大街,而将目光看向了更小众专业的攀山鼠、老人头……

潮牌的风大,但风向更换的速度也远比想象中快。从加拿大鹅到巴塔哥尼亚,始祖鸟火过之后自然也会有替代者。安踏对于始祖鸟的热度推动是成功的,但始于跟风的大部分新中产们,恰恰是最不忠诚的群体。

03、全球化的艰难战役

安踏集团董事会主席丁世忠曾说,“不做中国的耐克,要做世界的安踏。”出海,也是安踏寻找增量的一个办法。

目前,安踏出海以东南亚为主阵地,向着北美、中东非发展。

其中,东南亚作为与中国结构最为相似的地区,安踏选择率先成立了东南亚事业部,在新加坡、菲律宾等国家的核心购物区开展直销业务。

东南亚是中国运动品牌的发展沃土。

一方面是增速快。据中金公司数据显示,2013~2023年东南亚鞋服市场CAGR(复合年增长率)约为全球市场翻倍以上的增速,其中越南(6.5%)、菲律宾(5.3%)、马来西亚(4.4%)、印尼(4.0%)在过去10年CAGR都超过了大中华区3.4%的增速。

其次是品牌发展空间大。东南亚市场对海外品牌接受度高,主要以国际品牌为主,东南亚本土头部鞋服品牌较少,且比较分散。

除了在东南亚选择直营,其他市场,安踏则采取了不同的经营策略。例如,在中东非市场的负责人Aarathi曾经是安踏的代理商,决定与安踏成立合资公司。目前,安踏在中东已经入驻超过140家门店,并开设了4家单品店。

而在美国,安踏则选择了继续提升影响力,在渠道店更轻量级地投入。

7月安踏正式签约2016年NBA总冠军、八次入选全明星的凯里·欧文(Kyrie Irving)担任安踏篮球产品代言人,但在美国尚未设立自己的零售店铺,线下在潮流店、线上在美国官网发售。

这也与北美的市场有关,一方面,北美鞋服本身处于一个成熟度高且发展疲软的状态,即使是Lululemon,增速也十分有限,进入北美的安踏,更是意味着要与耐克、阿迪正面迎战,叠满了Debuff。

当然,安踏的全球化也不是无源之水。特别是,在2019年收购亚玛芬之后,安踏得到了对全球市场更深的理解。以安踏现任CEO徐阳为例,从安踏的篮球事业部经理,到接手始祖鸟大中华区的全盘业务,实行了对始祖鸟的渠道直营改革,完成任务后,又带着始祖鸟对于全球市场和顶级IP的经验,重新回到了安踏。

理想来看,安踏和亚玛芬一个擅长国外品牌的国内化,一个借助国际经验推动国内品牌国际化,彼此协同资源,减少跨国门槛。2019年收购亚玛芬时,丁世忠曾经如此阐述安踏的并购逻辑:“我们买这个公司核心很重要的一点是,看重他们在中国市场的空间,同时这家公司的许多品牌在全球也有足够的影响力。”

但目前,安踏所有的成功经验,都是在中国的背景下。进入海外后,与亚玛芬在中国主场有安踏撑腰不同,在国外,即使是亚玛芬,海外的门店数量和量级也十分有限。从物流基建,到差异化的产品,再到建立品牌心智,安踏巧妇难为无米之炊,每一环都很难。

无论如何,单凭安踏拿到了出海的船票,也十分值得庆贺。

从泉州走出来,到与耐克中国掰手腕获胜,再到走向全球市场,安踏无疑是国产品牌的骄傲,我们也都在期待,安踏能将这份骄傲延续下去。