作者:林紫群 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

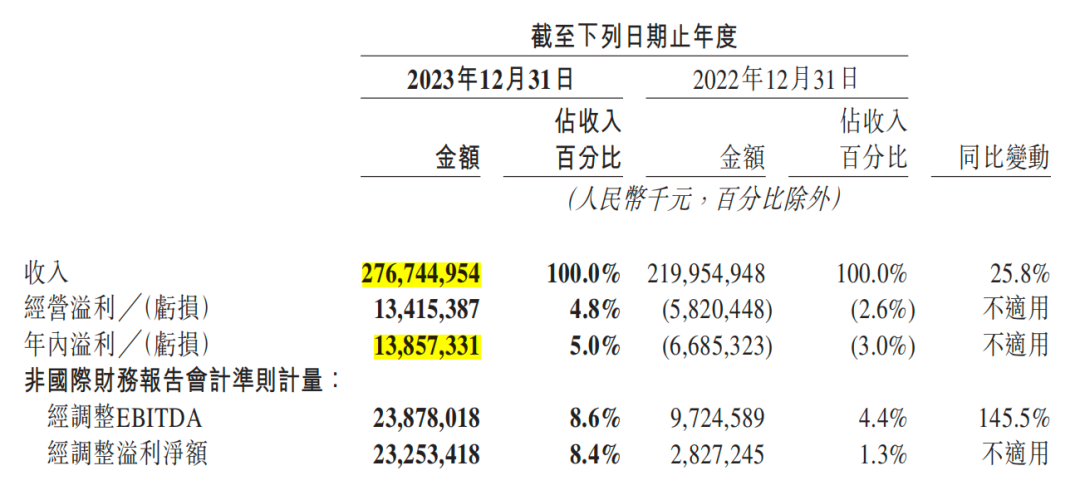

3月22日,美团(3690.HK)发布2023年第四季度及全年业绩。财报显示,美团全年营收达2767.4亿元,同比增长25.8%;年内净利润138.6亿元,同比增长307.2%。

图源:美团2023年财报

整体来看,美团在2023年实现增利增收、扭亏为盈,创历史新高。

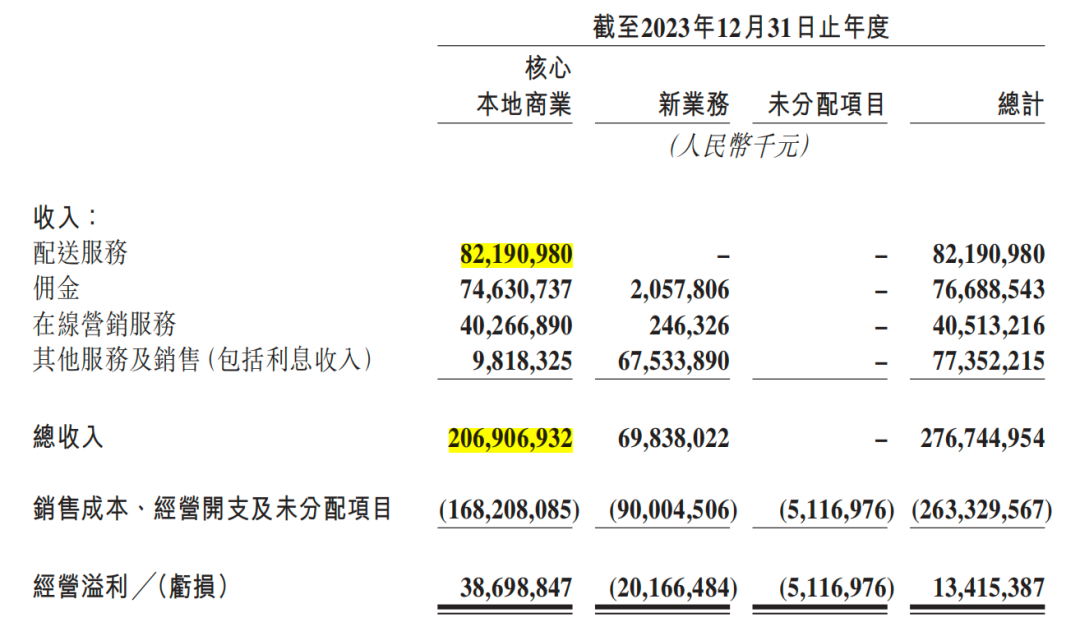

期内美团核心本地商业业务持续创新和成长,并在2023年进一步巩固了市场地位和核心竞争力,整体营收达到2069亿元,占集团总收益的74.76%。其中,配送服务是核心本地商业板块最重要的一部分,2023年该业务营收为821.9亿,占比39.72%。

图源:美团2023年财报

为人熟知的餐饮配送业务,在2023年年度交易用户持续增长,中高频用户数量及购买频次稳步提升。

美团闪购业务的表现则更为出色,得益于餐饮外卖构建的高效配送体系,订单量同比增长40%,年度活跃商家同比增长30%。

经过5年的快速扩张,美团闪购已在美团业绩中留下了浓墨重彩的一笔。

从餐饮外卖到百货配送,从万货商店到万物到家……围绕“零售+科技”战略,美团于2023年保持了基本盘稳健、新业务强劲的发展态势。

图源:品牌

在核心本地商业中,美团将“即时零售”的地位摆在了更重要的位置。伴随着“少壮派”上位到店、到家业务,这也预示着2024年美团将在本地生活的到店、到家以及“店家之间”的业务上展开更多的“跳出舒适区”的新动作。

扭亏为盈,第三个千亿营收今年或加速达成

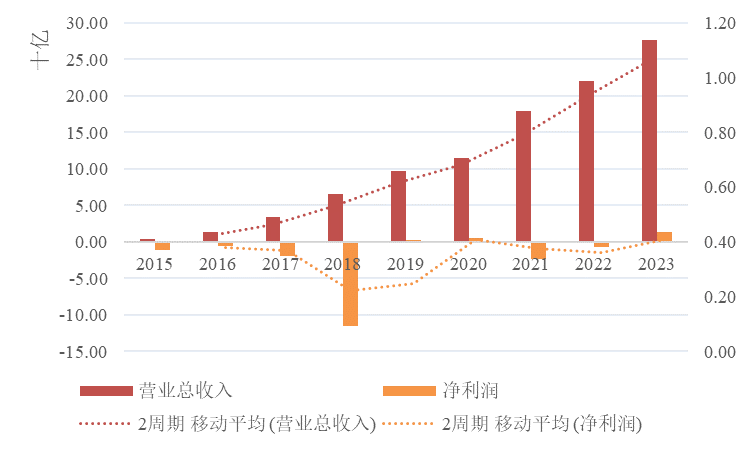

过往两年,高营收与高支出使美团在2021年由盈转亏,得益于2022年的“提质增效”经营策略,美团亏损收窄。2023年,美团再次扭亏为盈,增利增收,创历史新高。

具体经营指标方面,2023年美团整体毛利润达到971.9亿元,毛利率较2022年上升7个百分点到35.12%;整体净利润138.6亿元元,净利率上升8个百分点到5.01%。

图:美团2015年上市以来营收和净利润趋势

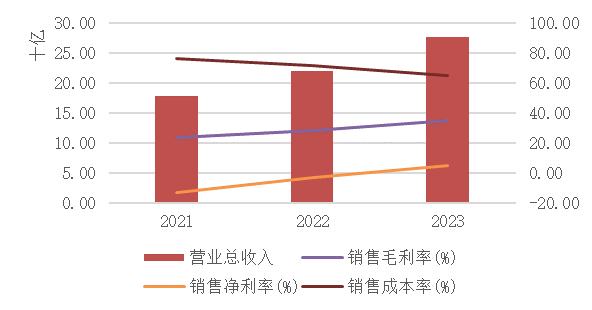

销售净利率、销售毛利率近三年来直线上升,销售成本率呈直线降低,说明美团及时改善了其业务结构,找到了更好的盈利模式,并能适时协调内部资源,优化成本控制。

图:美团2015年上市以来营收和净利润趋势

具体到各业务分部,美团现有业务模式主要分为两大板块,即核心本地商业、新业务。

“核心本地商业”板块包括配送服务:闪购与餐饮外卖,其共享用户群、即时配送网络以及酒旅业务和到店服务,核心本地商业服务已走过十个年头,现已有成熟的商业模式。

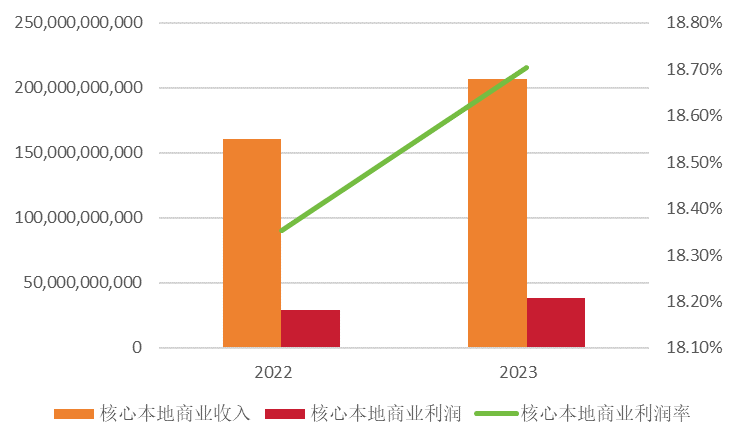

2023年美团核心本地商业业务的经营利润由2022年的295亿元增长至2023年的387亿元,同比增长31.2%;经营利润率则由18.4%同比增加0.3个百分点至18.7%。美团表示,上升主要受益于即时订单交易数量的增长以及餐饮外卖和美团闪购业务的单位经济效益的提高。

图:2022-2023年核心本地商业业绩情况

“新业务”板块包括一些新兴业务,例如美团优选、小象超市(原美团买菜)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务,仍需要迭代商业模式和更多资源。

2023年,新业务分部收入同比增长18%至698亿元,经营亏损收窄至202亿元。在各项新业务中,美团社区电商业务美团优选表现不佳,但小象超市的用户规模、平均客单价及购买频次均稳步增长,交易金额同比增长约30%。

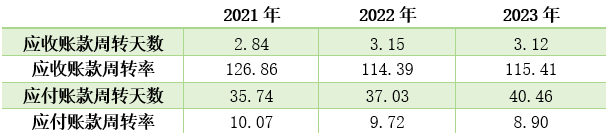

对比近三年的运营指标,美团对供应商的应付账款周转天数均超过30天,自2021年至2023年以来美团具体应付账款周转天数依次为35.74天、37.03天、40.46天。

图:2021-2023年美团的营运能力指标

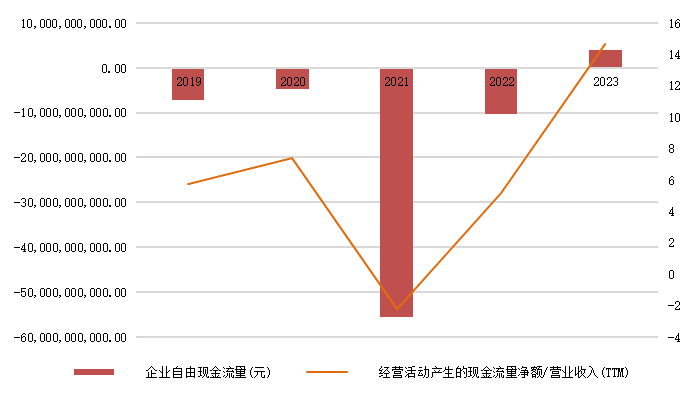

企业自由现金流量从2019年份负值增长到2023年的39.06亿元,即2023年美团在除了在固定资产、长期股权等资产投入外,能够产生的额外现金流量还超过39亿。

这也体现出美团的长期发展向好和持续经营能力出众,有足够的资金来支付债务、分配股利以及进行投资和扩张。

图:美团2019-2023年企业自由现金流量及经营现金流占收入比重

在2023年最新业绩公告中,美团财务摘要还提及到于2023年实现经营现金流入405亿元。截至2023年12月31日,持有的现金及现金等价物和短期理财投资分别为333亿元和1,118亿元。

收入利润的稳定,说明有充足的造血底气;营运能力,代表着成本控制的精益化管理水平;而自由资金,则代表着有抢占蛋糕的实力。如今的美团,在多项关键指标上都交出了不错的成绩。

2010年-2020年,美团用十年实现了第一个1000亿元营收;2020年-2022年,美团用三年实现了第二个1000亿元营收。美团第三个1000亿元营收,预计不用两年,将在2024年达成。

餐饮外卖稳步发力,美团闪购破浪前行

成熟的餐饮外卖业务稳步发力,供需两旺的闪购业务则让美团继续破浪前行。

从餐饮外卖业务看,2023年外卖交易用户持续增长,中高频用户群体的规模及购买频次稳步提升。2023年,美团即时配送订单数达219亿笔,同比增长24%。

图源:美团2023年财报

其中,美团闪购再次实现出色增长,订单量同比增长超过40%。其中四季度,美团闪购日均订单量达830万,核心用户的交易频次同比提升超过20%。

一个明显的趋势是,“30分钟万物到家”成为越来越多人的生活方式,即时零售呈现全品类、全地域、全场景态势。

今年2月,美团展开了继上市以来最大一次的组织架构调整。在核心本地商业上,对到家事业群、到店事业群、美团平台、基础研发等进行整合,此举展现出美团在即时零售领域“跳出舒适圈”的决心。毕竟消费趋势、竞争环境都在变,美团即使商业大底座很稳,也必须积极应变。

无论是餐饮外卖、还是闪购订单,归根究底都是以同一种送达履约方式来满足消费者的对各种品类的需求。

竞争者林立之中,美团闪购能够一马当先的背后,不仅是其手握本地生活社交圈,更拥有庞大的用户群和强大的即时配送网络。

一方面持续完善供给侧,积极扩大入驻商家范围,丰富本地配送的品类品种。截至目前,美团闪购已经与400多家零售品牌、超4600家大型连锁零售商、超37万本地小商家达成合作。

对于入驻商家,美团提供了一套成熟的全链路商家扶持机制,从建店、选品、系统对接、经营指导、营销等方式,保姆式助力品牌商家开启即时零售模式。

在去年“双11”期间,美团闪购联合超80万家线下门店,打造了一场“专属于线下实体门店的双11”。“11.11”当天,参与活动商品数量同比上一年增长123%,覆盖数码家电、美妆个护、宠物食品、百货服饰、母婴玩具等核心品类,销售额创历史新高。

图源:品牌

另一方面复用履约、运营等方面的核心能力与资源。以中大型家电的配送为例,美团闪购在两轮运力的基础上增加四轮运力,为品牌带来1.4万的新增用户。

即时零售渠道深受越来越多的零售商欢迎,2023年美团闪购的年度活跃商家也同比增长近30%。基于更广泛的市场区域,美团闪购创新推出加盟制线上便利仓「闪电仓」,增强闪购业务的覆盖密度,细分品类以满足个性化需求。截至2023年,美团闪电仓已经覆盖200多座城市、店仓总数超5000家。

伴随着即时零售成为一种高确定性的生活方式,非餐饮类的即时零售业务已经成为美团核心本地商业增长的主要驱动力之一,迎来广阔的发展前景。

高确定性,到店、到家、店家之间

美团作为中国领先的生活服务电子商务平台,用科技连接消费者和商家。强大的用户黏性和广阔的覆盖程度,让美团逐步成长商家扩展高确定性生意,满足“到店”“到家”“店家之间”等多元消费场景需求的不二选择。

图源:网络

回顾美团的成长史,2010年3月,王兴成立美团网,主营业务为本地生活服务品类团购。该团购网站定位于第三方团购组织者,为消费者提供超低折扣的优质服务进行到店消费,为商家提供一站式营销服务,帮助其沉淀口碑,提升复购率。

2011年到2015年间,美团继续拓宽边界,扩展到店事业的版图,包括美团酒店、美团民宿、美团门票等板块。旨在为消费者发现最值得信赖的商家的美团网,通过锤炼强大的地推团队,凭借提供差异化团购的战略脱颖而出,市场份额迅速扩大,多年位居行业头部。

2013年,基于生活服务类团购业务,美团开始孵化餐饮外卖项目,同年11月美团外卖正式上线,这也标志着美团到家事业群的成立。

坐拥全国覆盖密度最高、范围最广的即时配送网络的美团,从外卖到即时零售市场的扩张,关键的底气就是配送能力的平移。

2018年7月,美团发布独立品牌美团闪购,致力于打造一刻钟到店、一刻钟到家、三十分钟万物到家的本地生活零售电商平台。

现如今的外卖专区涵盖了外卖(餐饮外卖)、小象超市、超市便利、品质百货、看病买药等板块。美团与线下多种类品牌门店合作,消费者在平台下单后,由美团进行配送,履约时间最快能30分钟内送达。

美团闪购不仅仅代表着用科技链接到店和到家,更代表着美团对即时零售业务的深入拓展。

图源:艾瑞咨询

除了类似电商联手品牌商家深度合作即时配送服务、将本地商家线上化这两大常规途径外,美团的即时零售板块通过“统一自营供应链+前置仓模式+自配送”的业务创新,深入社区内部,由点及面带动整个便民生活圈的新供给、新需求。

商务部国际贸易经济合作研究院数据表明,即时零售一直保持50%以上的年均增速,2022年市场规模达到5042.86亿元。预计2025年,即时零售市场规模将达到现在的3倍。

相较于远场电商将相隔千里的买卖双方进行精准匹配,美团闪购能够将本地的资源进行有效匹配,满足的是消费者到店、到家与店家之间等多场景下对“高确定性”服务的即时需求。

换言之,这种模式的优势在于,它能够将商品供给与本地实体门店紧密结合,可以更加高效地管理库存和供应链,降低运营成本,提高运营效率,更快速地响应消费者“万物”皆可享的需求。

在财报电话会上,美团管理层透露,闪购未来会在核心用户层面寻找增长点,另外也会继续扩大业态和扩大服务覆盖区域范围。

在即时零售与用户品质生活需求“幸福感”关联越来越紧密的当下,美团已牢牢掌握主动权。