近些年的乳业趋势里,小众奶越发走俏了。

编辑|黄晓军

来源|深氪新消费[ID:xinshangye2016]

普通牛奶价格与销量疲软之际,水牛奶、羊奶、骆驼奶、牦牛奶甚至马奶等新型小众奶却在轮番突围,其中以水牛奶势头最猛,尽管价格不菲,也拦不住销量水涨船高,商家盆满钵满。

广西百菲乳业便凭借旗下强劲的水牛奶业务,时隔三年再次回到新三板,准备冲击“水牛奶第二股”。

从地方特产到看似火爆,“进可媲美大白兔,退可平替旺仔”的水牛奶一下成为了乳制品新贵。

被捧红的水牛奶

水牛奶虽为新贵,却不是新兴物种,自从上个世纪后期国内从巴基斯坦和印度引进了乳用水牛品种之后,水牛奶便一直在两广地区作为常见的日常食物,著名的广东顺德双皮奶、姜撞奶等甜品都是用水牛乳进行制作,也是顺德甜品闻名全国的独特区别所在。

从默默无闻到乍然翻红,水牛奶并非没有尝试过从地方突围至全国,只是龙头企业曾经尚且铩羽而归,水牛奶一直都是广西养在深闺无人识的产业。

2001年5月,皇氏乳业于广西南宁创立,自2003年起持续蝉联全国水牛奶系列产品销量第一的位置,2010年1月上市后,成为国内A股第四家上市乳企,同时也是第一家水牛奶的上市企业。

上市同年,皇氏乳业便四处招兵买马,开始进行对水牛奶的全国性扩张。不仅花重金在深圳、云南、贵州等地设立了全资子公司和办事处开展市场营销工作,还特地针对北京、上海、深圳等一线城市开发了“摩拉菲尔”等高端水牛奶品牌,在2011年初时正式推向市场。

但彼时的这场突围里,靠的全是皇氏乳业一己之力,在冷链建设以及电商铺设都尚未成型的背景下,不仅要承担市场教育,还要疏通走货渠道,水牛奶的初次铺设很快碰礁。

以当时市场的消费者对于水牛奶的认知及接受程度,摩拉菲尔水牛奶动辄百元左右一箱的售价,近乎是普通牛奶的两倍,即使在北上广等一线城市,也很少有人能够接受。最后,皇氏乳业在年报中披露,公司业绩因北京等一线城市的营销费用投入过高而收入增长低于预期,而被大幅拖累,损失惨重。

2014年,皇氏乳业更名皇氏集团,将在乳业板块的业务重新收缩回西南地区,主业扩张无望,皇氏转而开始跨界,一度将主营业务拓展到影视娱乐、幼儿、互联网渠道、信息服务产业等多个领域。龙头企业出师不利,其他企业更是只管眼前的一亩三分地。

而如今水牛奶的高价走红,背后看起来更像一场天时地利的营销胜利。

电商平台的介入,承担起了水牛奶的市场教育和渠道连通,尤其是天猫在捧红水牛奶这件事上发挥了举足轻重的作用。

2020年4月,天猫为广西水牛奶开启了一场专项活动。期间,天猫不仅为皇氏集团、百菲乳业提供了聚划算、天猫美食会场等阿里全系资源,还联合李佳琦等20多位淘宝主播一齐上阵为水牛奶带货。

而这波营销推广对水牛奶的销售业绩拉动十分明显。仅在李佳琦直播间,广西百菲的百菲酪和皇氏集团的摩菲水牛纯牛奶,开场就卖出了“五分钟搬空商家仓库,带货超20万件”“三分钟被疯抢21万多件”的成绩。

根据电商平台的统计数据显示,在2022年的618购物节期间,水牛奶在天猫超市和京东平台的销售额分别同比增长了200%和74.5%,虽然在牛奶乳制品品类占比较小,但整体增速高于品类大盘。

天猫超市618数据显示,目前上海、杭州、北京、武汉和宁波五城成为了水牛奶购买最多的城市。

水牛奶的火爆也让百菲吃饱,根据《广西民营企业100强榜单》公布的信息,百菲乳业2020年、2021年营收分别为6.82亿元、14.3亿元,一年时间营收翻倍。不仅如此,作为广西起家的地方小众乳企,在2018年时,百菲的年净利润水平仅维持在百万级别,2020上半年便已升至9000万。

但比利润增长更快的是营销费用,财报数据显示,2020年上半年,广西百菲收入和净利润分同比增加132%和193%,但销售费用却大增244%。

产品虽红但标准未至

百菲企业的突飞猛进,足见小众的水牛奶比牛奶更能吸金。

此起往往伴随着彼消。由于十年前的国内奶价与进口复原乳的大包粉价格形成倒挂,为追求利益最大化,乳企普遍选择使用进口奶粉复原后再生产乳制品,这也导致我国奶牛养殖业在2015年—2018年进入调整期,荷斯坦奶牛存栏量急速下降。随后又在2018年—2021年北方地区规划了多个奶源产地之后触底反弹,奶源供给自2022年起出现阶段性过剩,奶价开始持续低迷。

普通牛奶的微利情况下,想做乳制品生意的商家纷纷往高溢价的水牛奶市场扎。

然而盛名之下,水牛奶的产品运作是否经得起考验,仍要打个问号。

水牛奶虽有着不短的食用历史,但直到目前,产品国标不完善一直是绕不过去的问题。

作为小众奶,其品质、口感与普通牛奶不同,难以执行现有的《巴氏杀菌乳》、《灭菌乳》等标准,一部分企业转而制定企业标准。

同时由于现有《巴氏杀菌乳》、《灭菌乳》标准也未对特色奶畜乳产品理化指标等进行详细规定,导致企业执行的标准也五花八门。可以执行企业标准,也可以执行《巴氏杀菌乳》、《灭菌乳》国标,或者执行地方标准。

这意味着水牛奶产品的生产,其实只需达到普通牛奶的指标要求,就属于合格产品。也就是说,究竟有没有达到水牛奶该有的质量标准,营养物质多出了多少,其中全凭商家良心决定。

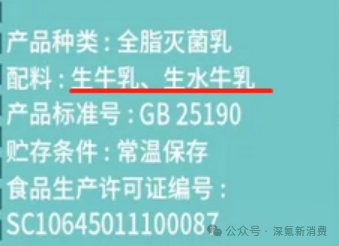

而市面上的大多数的水牛奶产品,或为了调和口感,或为了把控成本,配料组成都是普通牛奶+水牛奶混合而成。

根据我国国家标准GB7718-2011《预包装食品标签通则》的规定,配料表中,各项配料应该按照加工时的加入量,由多到少进行排序。普通牛奶排在水牛奶之前,与其说是水牛奶中稀释了一些普通牛奶,倒不如说是普通牛奶中加入了一半不到的水牛奶。

标准未明,商家的动作就容易变形,虚假宣传的争议,在水牛奶行业自始便一直被反复诟病,

百菲与皇氏两大龙头企业都曾招惹上相关舆论。

不难预见,以目前市面上的水牛奶产品标准情况,一旦真的在全国范围内铺开之后,很快便会遭到反噬,茉酸奶就是一个典型的例子。

茉酸奶早在2014年就成立,但直到2021年才开放加盟,目前门店数量已经超过了1200家,其中有1000家都是在2022年之后开的。茉酸奶快速铺设的市场规模以及进入全国视野之后,也让其产品中的“植脂末含量事件”被迅速推上舆论浪尖。其实在此之前茉酸奶的产品原料中一直含有植脂末,但是规模的增长聚集了海量消费者的审视目光,对茉酸奶的关注度提了一个量级。霸王茶姬也是,在霸王茶姬未铺开之前,几乎没人去管其产品里到底有多少植脂末。

然而一旦面临全国消费者们的审视,花普通牛奶两倍的价格买到和普通牛奶差不多指标的产品,市面上的水牛奶产品想必很难逃过舆论包围。

小众奶突围不易

乳制品属于日常生活中的刚需品类,需要与消费者高频率接触,虽然线上渠道有助于让消费者低成本快速了解产品,但若要大规模出量,则 线下渠道才是主流。显而易见,水牛奶到目前为止的销量大多都是依托于电商平台等线上渠道,当前线下渠道依旧很少,而水牛奶独特的口感又需要在低温状态下获得。

所以水牛奶的大致销路目前来说明显更为贴近商家端用户,即销即用,不适合摆上货架等待个人消费者挑选。

但实际上,商家端的路径并没有留给水牛奶太大的空间。

这点在阿嬷手作的全国化扩张上得到了印证。

成立于2018年的广西奶茶品牌阿嬷手作,最初便是以“水牛奶”基底为卖点差异化突围,火爆时期的阿嬷手作,门店的排队时长往往在三四个小时以上。

从绑定水牛奶走红到解绑水牛奶扩张,阿嬷手作与水牛奶的捆绑止步于32家门店。

去年9月11日,阿嬷手作宣布往后会换掉原料中的水牛奶,将所有含奶饮品、雪糕产品牛乳原料升级更换为一款“无添加的冷藏有机牛乳”。也表示尽管冷藏有机牛乳的成本提高了许多,但内部多次讨论,最终决定暂不提价。

宁愿用更贵的成本,也要解绑带领品牌走红的水牛奶原料,实在是囿于水牛奶的桎梏太多,无法大规模使用。

阿嬷手作的供应商壮牛水牛奶给出的回复是,水牛奶产业的发展需要遵循自然规律,而自家产能要优先满足长期订户,无法满足阿嬷手作的高速发展。

自然规律便是供给有限。根据国家统计局数据,2022年我国牛奶产量3932万吨,但是有相关数据表明,水牛奶的产量约为305.6吨,如果细算商品化的水牛奶,则实际产量还要更低。

而在解绑水牛奶之前,阿嬷手作拿到了来自顺为资本、麦星投资、manner咖啡的融资。很明显5年32家店的速度无法满足资本的期待,而水牛奶作为小众原料,则会成为快速拓店后未来产能不足的风险来源。

水牛本身产奶量较低,一头普通黑白花奶牛年高产可产奶6000公斤以上,而一头水牛的年产奶量仅在2000公斤左右。

而水牛奶的产能不是短时间内能人为影响到的,水牛育种改良并非易事,对于乳企乃至整个行业来说都是一项投资大、周期长、技术难度高的系统工程。

加之目前为止,水牛奶的产业基本都驻足广西。广西皇氏集团、石埠乳业、广西百菲乳业有限公司、桂牛乳业、壮牛乳业几家老牌本土企业就承担着全国50%以上的商品水牛奶加工量。

但对于茶饮品牌来说,低温水牛奶运输需要全程冷链保持在4°左右,从而会增加不菲的运输成本。

因此但凡是有着全国扩张计划的茶饮品牌,全线使用水牛奶成本都很高昂,水牛奶的活动空间基本只能以小而散形态呈现。

要从网红到长红,水牛奶或许还暂时未探索出明路。

参考文献:

1.舆情梳理|网红“百菲酪”水牛奶“是非多”|食药舆情

2.水牛奶火出了圈:有人囤了七箱,有人尝了20款,95后是消费主力|市界

3.“水牛奶第二股”要来了?净利润破亿,这家乳企冲刺新三板|红餐网

4.牛奶国标修订:纯牛奶或禁用复原乳,特色奶将有标可依 |绿松鼠