来源:阿尔法工场研究院

过去一年里,消费市场在逐步复苏,但与之前相比,国民的饮食习惯却已经发生了永久性变化。在此基础上,不少面向新赛道、新场景的食品品牌获得了更健康的成长环境。

靠火锅食材起家,最近正在逐渐转型为社区中央厨房的锅圈食品(以下简称锅圈)(02517.HK)就是其中一个。

根据锅圈最新的财报数据显示,过去一年里,其毛利率提升了近5个百分点,经调整后净利润同比提升23.8%,经营活动现金流以及现金储备均创下历史新高。

从2017年品牌成立至今,锅圈不仅创造了3年百亿营收、6年万店规模的现象级事件,也成为近几年食品消费行业的最大黑马之一。如今万店在手、上市已成的锅圈,又将书写哪些新故事?

万店规模下的新增长

在国内,能够达到万店规模的品牌屈指可数。自2017年,正新鸡排成为中国第一家达到万店规模的餐饮企业,此后3年,华莱士(华士食品,836475.OC)、绝味鸭脖(603517.SH)和蜜雪冰城纷纷以每年一家的速度进入“万店时代”。但在2023年,接连诞生了3个万店品牌:瑞幸咖啡(OTC:LKNCY)、肯德基(09987.HK)、锅圈。

每一家能够跑出来的品牌都不是偶然,而横向对比来看:

-

2000年,第一家正新食品店开业;2017年,正新鸡排门店突破10000家。

-

2000年,蜜雪冰城首店正式更名;2020年,蜜雪冰城门店突破10000家。

-

2001年,华莱士首家餐厅成立;2018年,华莱士门店突破10000家。

-

2005年,绝味鸭脖开出第一家门店;2019年,绝味鸭脖门店突破10000家。

-

2017年,锅圈开出第一家零售门店;2023年,锅圈门店突破10000家。

完成万店布局,正新鸡排用时17年、华莱士用时17年、绝味鸭脖用时14年、蜜雪冰城用时20年。而锅圈不仅创造了6年万店规模的现象级事件,也将“在家吃饭”这一需求,从传统的生鲜或餐饮业中独立了出来,开辟出了一个新的“网红”赛道。

关于锅圈如何“破圈”的讨论有很多,社区经济、即时零售、下沉市场、供应链优势……都是助力锅圈迅速崛起不可或缺的因素。

简单来讲,锅圈是押中了“宅家吃饭”消费场景,在后端供应链和前端门店的匹配磨合上自有一套体系,这才打开了更多的潜在市场。同时,借助社区经济与即时零售的风口,锅圈不收取加盟费,也不分割加盟店营收的裂变方式,导致其对单店投入成本要求并不高,间接助推了门店拓展,在短时间内迅速掀起规模。

来源:锅圈食汇官方微博

根据锅圈最新发布的2023年全年财报显示,截至2023年12月31日,锅圈已经构建起了由10307家品牌门店形成的零售终端网络。而根据极海数据提供的数据显示,锅圈开在社区的门店比例超过90%。可以说,锅圈已经建立了中国最庞大的数字化社区餐饮零售门店网络。

而在门店增长的基础上,锅圈最新财务数据则显现出了稳健的增长趋势:2023年公司营业总收入60.94亿元人民币,净利润3.18亿元人民币。同时,毛利率明显提升,由2022年的17.4%,提升至22.2%,提高4.8个百分点。截至2023年12月31日,锅圈食品持有的现金及现金等价物为19.35亿元人民币,同比提升53.3%,现金储备良好。

值得一提的是,万店扩张后的锅圈,边际收益也得到了明显增强。以销售成本为例, 2022年销售成本为6.24亿,2023年同期为5.78亿。在保持营销费用不变的前提下,锅圈布局在全国各地万家门店自带的宣传效应,撬动了更强的营销杠杆。

可以看出,过去一年是锅圈修炼“内功”、提效增质的一年。通过增加高毛利SKU、垂直整合供应链、数字化提效等方式,锅圈为中式餐饮零售规模难做大、难跨地域发展提供了一个可供参考的案例。

“美食智造”结构升级

从“在家吃火锅找锅圈”,到为更广大的消费者提供各种场景下“方便好吃还不贵”的产品,锅圈的经营理念不断升级。这背后依赖的是品牌硬实力,一定要有支撑规模、效率以及利润进阶的隐性要素。

具体来看,供应链的搭建与优化是锅圈发展的基石,而在供应链上的每块环节,锅圈也都有打出了自己的优势点。

例如在上游端,锅圈自建了三家食材生产厂,并参股了一家工厂。还与安井、三全等近300家食材供应商达成合作,将核心食材的生产能力掌握在手中。

来源:锅圈食汇官网

这么做,一方面能在保证产品的独特性和品质的基础上,不断强化新产品研发能力:锅圈2023年共推出了339个新SKU,占2022年既有SKU总量的近50%,同时95%以上是自有品牌。另一方面也能巩固议价权:锅圈与供应商形成了新型合作模式“单品单厂”,即与头部工厂只合作他们最核心的产品。得益于锅圈的万店规模,供应商不愁订单,便能安心优化产品;锅圈则通过稳定庞大的单量加强了对供应商的控制力,从而降本增效。

2021年至2022年,锅圈牛肉采购量提升73%,牛肉采购单价下降2.7%,而同期牛肉市场平均批发价上升0.5%;2022年,其对羊肉和猪肉的采购均价分别下降7%和9%。此前锅圈的招股书中也曾提到,与过往相比,向锅圈提供采购优惠的供应商数量大幅增加。

而这一采购优势,也直接反馈到了消费者的餐桌上。据悉,锅圈的产品普遍能比超市便宜出40%,甚至能比农贸市场还要便宜10%-15%;这意味着以人均不到50元的价格,就可以吃上一顿食材非常丰盛的火锅。

来源:锅圈食汇官方微博

在中间环节,锅圈是“先建仓后开店”,参与孵化与布局了15个现代化区域中心仓、30多个分仓冷配物流网络、1000多个冷冻前置仓,能做到绝大部分门店预定货品次日达,产品日流转二十万件。

同时,锅圈还配置超过600位IT技术人员、投入研发费用超过1亿元,打造了一个集云计算、大数据分析和技术开发于一体的云信息中心平台,针对食材供应链各个流通环节,进行智能化、数字化的改造,实现全局的把控与提效。

锅圈云信息中心团队,来源:锅圈食汇公众号

“2020年初刚开店的时候,我需要去保定市区的南二环跨市取货,每次提货都得花一整天的时间。”来自河北保定市唐县的康伟,是锅圈的早期加盟商,也见证了锅圈一路走来供应链结构的不断完善。

“后来公司在河北建了大仓,货可以送到我们县的高速路口。到了2022年,货可以每周一趟都送到店里来了。再后来,公司的数字化系统全面的上线,送货效率就更高了,现在是一个周送两次货,我今天报货,明天货就到店里了。听说北京已经在尝试一周三送,一周五送,每天都是次日达。这样的话我们就可以尝试做更多短保的产品。”而得益于产品和供应链的强力保障。

锅圈门店,来源:锅圈食汇公众号

要知道,很多品牌在赚到钱之后都注重于密集地砸钱开店,而锅圈则是把很大一部分钱放在了优化供应链、提升食材自产比上,并通过数字化手段实现了对供应商、加盟商的高效管理,提升了生产效率和服务质量,并通过数字化带来的C2F能力赋能开发端,例如针对不同区域消费者的口味,开发出更符合当地需求的产品,践行了“新质生产力”发展理念。

这具有前瞻性的战略布局,不仅让锅圈在市场需求旺盛的时候,能够及时供应产品,迅速脱颖而出,也助力其在生产端的细分领域孵化了很多隐形冠军品牌,如今的锅圈已经在向集产品、渠道、品牌于一身的食品集团一步步靠拢。

在下游终端,从市场布局来看,锅圈是以下沉市场为重点,走的路是一条农村包围城市的路线。据锅圈的上市文件显示,其门店中有超过四成开设在县级市及乡村,如果在加上开设在地级市的门店,占到整体门店比例的则超过七成。

从销售渠道来看,锅圈选择了线上线下全渠道。在线下,把工厂当作前置配菜间,完成传统居家餐饮需要的食材准备工作。再用锅圈社区小店做中央厨房,每家门店覆盖2000-3000户社区居民;线上,消费者可以通过App、小程序以及第三方平台美团、饿了么等平台下单,不管是一线都市还是乡镇县城,消费者随时想“在家吃饭”随时下单,最快可实现30分钟送到家。

来源:第一财经

于锅圈而言,完整覆盖采购、仓储、门店、用户的供应链体系,既解决了源头信息不透明、生产成本不可控等问题,保证了产品供应质量及安全,又借助缩短中间链路,兼顾了时效与品质,为普通大众提供了更多元、更省心、更具性价比的餐饮选择方案。

“美食平权”的进一步探索

自成立以来,锅圈就致力于实现“美食平权”,即打破由于食材产地的地域限制以及消费能力、运输能力、制造能力不均衡带来的“美食不平等”。简单来说,其实就是锅圈“方便好吃还不贵”的经营理念。

在销售网络逐步扩大,品牌心智形成,供应链搭建完善之后,锅圈将这一理念又扩展至农贸店、家常菜等细分场景。

2023年12月,锅圈的家常菜系列新品(川菜、湘菜等),率先在华东区域打下样板市场;而另一边,锅圈已在郑州试水了第一家农贸店“肴肴领鲜”,主打半成品和成品食材,营业当天就创下3万多营业额。

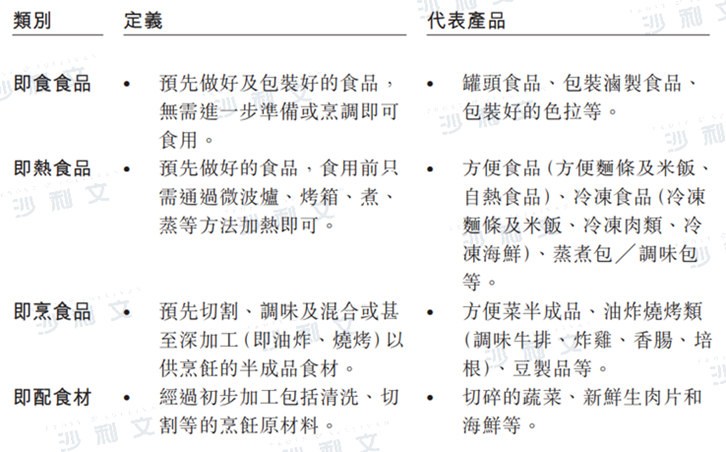

这里需要注意的是,尽管同样是提前准备,但锅圈概念中的预制菜其实是预制食材,重点是帮消费者省去“洗切配调”的繁琐做饭步骤,5分钟就能做一道菜,用“速烹菜”或者“即热/烹食品”来定义或许更为贴切。

食品类别定义,来源:弗若斯特沙利文

“准确地说,‘速烹菜’跟‘预制菜’还是有些差异的,我们的理念跟常见的预制菜有很大不同。在这方面我们做了深入的思考和调研,也做了不少研发。我们不希望做过多的预处理,而把菜品的口味以及烹饪的乐趣给完全损失掉。”锅圈产品专家王英杰在一次采访中解释道。

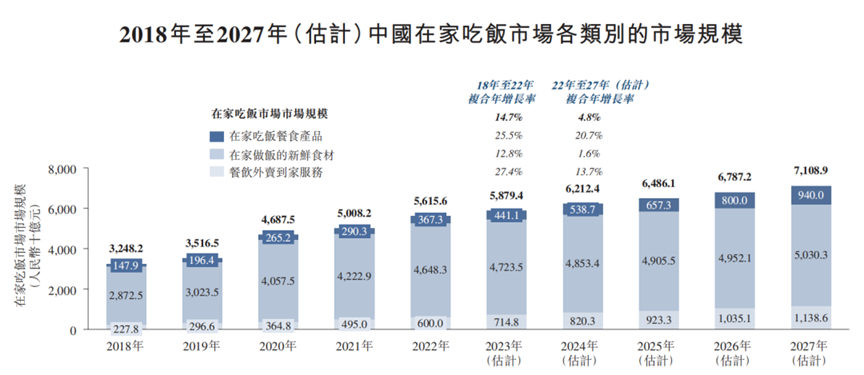

根据弗罗斯特沙利文数据,按零售额计,中国在家吃饭市场的市场规模由2018年的32,482亿元增长至2022年的56,156亿元,复合年增长率为14.7%;预计2027年的市场规模将达到人民币9,400亿元,自2022年的复合年增长率为20.7%。另外,相关调查数据显示,有超过95%的受访者愿意在日后增加在家吃饭的频率。

中国在家吃饭市场各类别的市场规模,来源:弗若斯特沙利文

而“速烹菜”所代表的在家吃饭餐食产品,相比外卖更卫生健康,相比下馆子更实惠,相比备菜做饭效率更高、难度更低。锅圈通过提供餐食解决方案的思路,汇聚各色地方美食,将复杂的中式餐饮在工厂打散拆解,在消费者家中重新组合。既比传统居家做菜节省近八成的时间,又能让食物具备传统预制菜所没有的“锅气”,使“人人都能当大厨”更具有现实可操作性,为“美食平权”赋予新的含义。

这不禁使人畅想,未来锅圈会不会也能像携程、滴滴、美团一样,成为一种新的生活方式?这也将是团队下一步去探索的方向。