来源:零售商业评论

即时零售市场潜力巨大,赛道玩家都在加码入局。对于平台而言,即时零售仍然是2024年的焦点战。

从各平台的动作来看。今年初京东零售定下的2024三大必赢之战,分别是内容生态、开放生态和即时零售。前两者要构建的是京东主站的流量和价格力,即时零售则代表着最有希望的第二增长曲线。

而从2023年开始,抖音在拓展“团购配送”项目后,又在抖音App商城开放“小时达”独立入口。包括“小时达”在内的抖音即时零售,被视为抖音电商的核心项目

从行业角度看,即时零售还有很大的“潜在空间”。根据《“即时+”2023即时零售发展趋势白皮书》显示,预计2023到2030年,即时零售市场规模年均复合增长25%,到2030年有望增至3.6万亿元,相当于同期社会消费品零售总额的6%。

「零售商业评论」观察到,即时零售的渗透力度也在加大,并逐渐向各多品类和更多场景延伸。即时零售平台也能基于线下LBS形成更多的商业服务。当下即时零售的竞争仍是几大头部平台为主,美团闪购、京东到家、饿了么,以及抖音小时达,美团闪购的市场份额占了大头。但整个市场仍在相对早期阶段,市场竞争还有很大变数。

平台大pk,美团闪购、京东到家、饿了么、抖音小时达

实际上,美团闪购、京东到家和饿了么,再加上新入局的抖音小时达,对即时零售赛道都在加码。

先看下美团在即时零售的成绩。

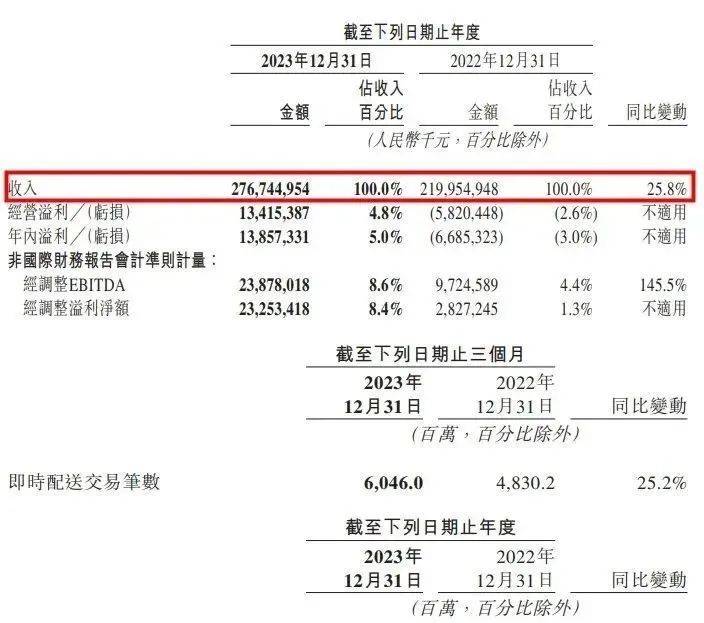

3月22日,美团发布2023年第四季度及全年业绩。2023年美团即时配送订单达到219亿笔,同比增长23.9%,相比于2022年增长14%,订单量增长速度明显加快。餐饮外卖的年度交易用户也持续增长,中高用户群体的规模及其购买次稳步提升。

同时美团闪购去年的订单量同比增长超过40%,用户的购买频次及消费额均持续增长,年度活跃商家也同比增长近30%。美团闪购主要采用与零售品牌商以及本地商家合作的模式,配送覆盖全国近3000个县市区旗,采用24小时履约。

在去年9月,美团即时零售产业大会就透露,过去四个季度,美团闪购规模已达1750亿元。计划到2026年,美团闪购将诞生3万家日销过万元门店、100个10亿级品牌。

即时零售已经是美团的第二增长曲线。

京东也将即时零售作为战略重点。去年9月,京东到家发布2024年战略,其中提到,将聚焦全品类、小时达、平台化,3年内京东小时达服务的用户规模增长超50%。

根据财报显示,四季度,京东小时达月均下单用户同比增长50%。在京东首页点击率增长、流量分发效率提升等推动下,小时达频道的活跃用户数(DAU)同比增长超100%,小时达频道GMV同比增长超200%。

京东与达达集团深化协同,截至 2023 年底,达达快送平台活跃骑手超过 120 万,同比增长超 20%。京东到家营业门店数已突破 50 万家,门店数量较 2022 年底同比增长超过 100%。

而另一厢阿里管理层在2024财年Q3财报会上强调,饿了么是阿里巴巴近场零售的重要资产。

今年2月,阿里发布2024财年第三季度财报显示,由饿了么健康增长和高德高速增长所带动,本地生活集团订单同比增长超过20%,年度活跃消费者环比持续增长、超过3.9亿,用户年消费频次同比也呈现强劲增长。

饿了么也持续加大对即时零售业务的投入。去年双11期间,饿了么就宣布启动“双百计划”,未来将携手100个零售品牌,用两年时间实现100%增长。

而给即时零售赛道带来变数的玩家,当属抖音小时达。

2023年初,抖音超市正式上线后,抖音即时零售“小时达”业务就已在部分城市测试。到10月,抖音正式将“小时达”从“抖音超市”独立出来,开设了单独的入口,和抖音超市并列。

包括“小时达”在内的抖音即时零售,已被视为抖音电商的核心项目。为此,抖音还开始搭建配送产品能力,包含骑手作业平台、商站作业平台、物流基础能力、派单策略等相关模块。

而抖音也于近日上线一款名为“抖音商城版”的APP,这是抖音首次推出的综合性独立电商平台。首页入口就有小时达,也是抖音开始加速布局即时零售业务的标志。

「零售商业评论」认为,得益于即时零售近两年来的高速发展,美团闪购、京东到家、饿了么,再加上抖音等平台激战,通过即时零售的模式吸引更多的线下实体加入阵营,越来越多的商场、连锁门店、便利店、品牌商、中间渠道商正通过即时零售,找到新的增量口。而平台的竞争,将加速行业的发展。

品牌们、线下商超们搭上即时零售

当然,即时零售的发展,重点还是“即时消费”习性的形成。

据埃森哲此前发布的《聚焦中国95后消费群体》报告,年轻一代人更关注“速度”,有超过50%的95后希望在购物当天就能收货,也愿意为更快的配送速度支付额外费用。

“一方面,消费者希望通过即时零售,获得高效、便捷的购物体验。尤其在一二线城市,消费者对即时性消费的需求更高。而下沉市场同样还有更大的增量空间。另一方面,即时零售的品类有了极大的拓展。从服饰、美妆到数码产品、运动户外、智能家电等等,甚至大家电也已接入即时消费平台。”业内人士表示。

品牌商也逐渐明白了这一趋势。据凯度发布的消费者指数报告,即时零售O2O已经成为品牌接触更多消费者、开发新的消费场景的重要途径。

比如母婴连锁品牌孩子王自主研发了同城即时零售全链路数字化系统,先后推出一小时达、全城送、半日达等产品,订单及时履约率达99%。再比如小米,与京东到家、美团等合作的线上线下融合业务。

而线下商超、便利店,找到新主场。

比如银泰百货、天虹百货、重庆百货、友阿股份、凯德MALL等实体商超,都在发力即时零售。以银泰百货为例,去年双11期间银泰百货客流同比去年增长了45%。超半数门店客流同比实现双位数增长。

越来越多的商超加入了即时零售的队伍。而作为城市生活“毛细血管”的便利店,同样搭上了风口。

据中国连锁经营协会和毕马威共同发布的《2023年中国便利店发展报告》显示:2022年已有超九成便利店开通线上业务,其中线上业务销售占比为2021年的2倍。便利店搭乘即时零售数字化“东风”,打通线上线下全渠道,降本增效,提升精细化运营能力,同时拓展更广的业务覆盖范围和服务更多的用户群体,从而获得销售和用户的双增长。

「零售商业评论」认为,即时零售对于实体商场和便利店而言,不仅能开拓线上外卖业务的增量,还能为线下实体引流。消费者流量还会产生更多的裂变。此外,即时零售也有助于维持整个本地零售生态的稳定。

即时零售的“赛点”?

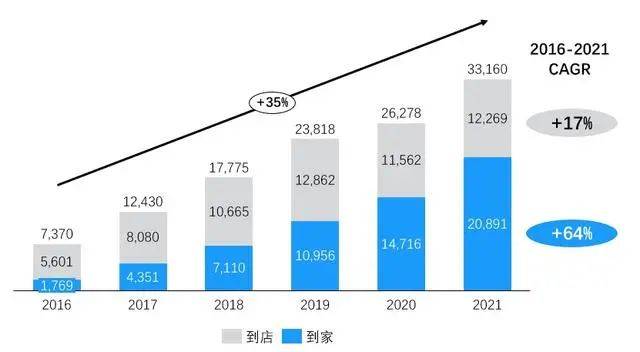

根据商务部研究院电商所发布的《即时零售行业发展报告(2023)》称,近年来即时零售一直保持50%以上的年均增速。2022年市场规模达到5042.86亿元,预计2025年即时零售市场规模将达到2022年的3倍。

相对应的即时配送行业规模也在暴增。根据《2023年中国即时配送行业趋势白皮书 》显示,2023年中国即配行业订单规模在餐饮服务和零售复苏的基础上实现了较为明显的增长,全行业订单规模达到约408.8亿单,同比增长22.8%,过去5年年均复合增长率达到21.4%。

即时零售也已经进入了新阶段的赛点。

第一个赛点,即时零售的“全品类竞争”。

在品类方面,我们注意到,目前几大平台都在推广全品类覆盖。从商家类型来看,他们不仅在大力拓展超市和便利店,而且更多的鞋类、数码产品、母婴用品、美妆用品、医药品等品牌连锁店也纷纷加入。

“30分钟万物到家”成为越来越多人“高确定性”的生活方式,即时零售也呈现全品类、全地域、全场景繁荣态势。2023年,美团闪购高效连接数百万本地零售商、品牌与数亿消费者,订单量同比增长超过40%。

以3C数码为例。近日,美团闪购发布的《即时零售消费电子行业白皮书》显示,过去3年,消费电子品类在即时零售市场获得了高速增长。预计2021-2026年,年均复合增长率达68.5%,2026年即时零售消费电子行业规模将超千亿。

而第二个竞赛点,就是即时零售的“效率竞争”。

即时零售的核心在于“即时”。消费者对即时服务的预期,不断提升即时配送的效率,才是整个行业持续增长的关键。这里也考验平台对不同品类、消费场景的即时配送能力。对于即时零售未来的发展,将是效率的分钟级竞赛。

即时配送价值链 来源:沙利文研究

但在效率越向上要达到更快的时候,每提升一分钟都要后端更大的履约能力支撑。

“目前从业态发展的趋势来看,即时零售从效率和体验要依靠更强的数字化和科技的能力来升级。同时在供给侧,对于品牌商、零售商,都要协同配合进来。每个环节,都会影响到最后消费者的即时体验。”业内人士表示。

目前美团闪购、京东到家、饿了么等头部平台,都在加码数字化、科技能力,以抢先快几分钟的效率,并赋能商家。比如美团闪购作为平台,通过数字化工具和经营方法,从“选址、选品、运营指导”,以及牵牛花系统等层面,全链路帮助商家提效经营。

「零售商业评论」认为,即时零售是一个连接两端的桥梁:一端是连接实体商户、品牌、仓库等本地零售供应,另一端是连接消费者的即时需求。即时零售一定是一个长期业态,它是现有的线上电商、线下实体的业态强有力补充。未来即时零售将呈现全天候消费、全场景渗透、全品类创新、全地域覆盖等。