来源:伯虎财经

快递行业能有多卷?看极兔就知道了!

15年在印尼成立,仅用2年成为东南亚快递一哥;20年进入中国市场,3年时间坐上全国第六把交椅,并顺利上市,上市1小时,市值就突破1000亿港元。成为了“成立时间最短,上市速度最快”的快递界黑马。

快的背后是极致的卷。从海外起家的极兔用8年时间开拓了13个市场,一边将百世、丰网收入囊中,扩大业务基本盘;一边打价格战,烧上百亿换市场。可以说是一路狂飙,卷到同行都害怕。只是,这套打法能赚到钱吗?

3月22日,上市不到半年的极兔速递,交出了自己的首份成绩单,可以说是喜忧参半!

财报显示,极兔2023年全年总收入88.49亿美元,较2022年的72.67亿美元,同比增长约22%;全年共计处理188亿个包裹,同比增长29%。

不仅收入和业务量有所增长,盈利方面也有所改善。年内经调整净亏损为4.32亿美元,较上年亏损14.88亿美元,已经是大幅收窄。

另外,极兔在中国市场也实现了巨大突破,毛利和经调整EBITDA均转正,分别为4.73亿美元和1.47亿美元。

不难看出极兔开始回血了,咋做到的?

主要原因还是极兔在中国市场的单票收入比较稳定,且单票成本减少了,从2022年的0.4美元下降至2023年的0.34美元。说白了,就是买买买保证单量,提升成本管控能力,靠低价杀出重围,从过去的亏亏亏,到首次实现盈利,也算是喜报了。

那忧在哪儿呢?在东南亚!

2023年,极兔东南亚市场收入约为26亿美元,占总营收1/3,经调整EBITDA达到3.76亿美元,也就是说目前极兔盈利主要靠东南亚市场。

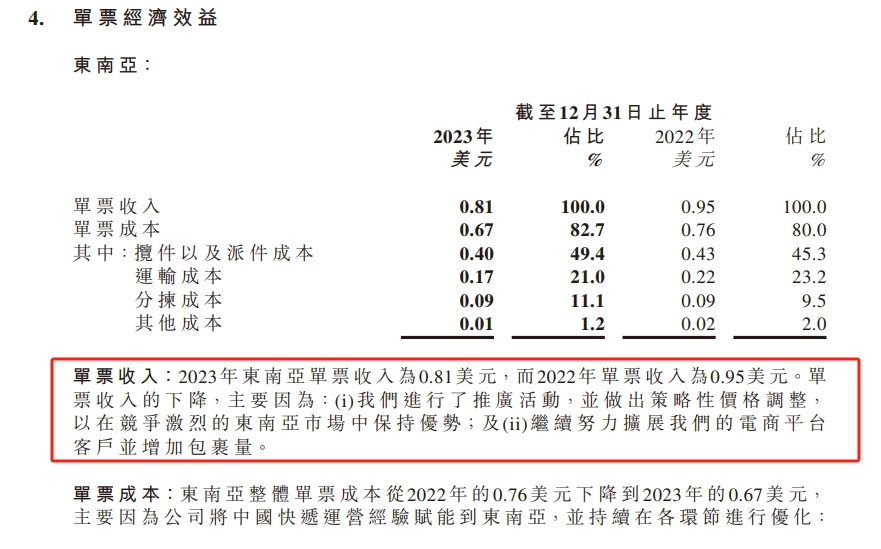

但值得注意的是,2023年极兔在东南亚的单票收入有所下降,为0.81美元,而2022年单票收入为0.95美元,降幅较大,毛利率则由2022年的20%下降至2023年的17.9%。

极兔对此也给出了解释。

秋香给大家提炼一下就是:价格战卷到了东南亚!

据Bain咨询的数据,预计2025年东南亚电商市场规模将达到2340亿美元,而东南亚本土快递市场规模将超410亿美元,电商快递包裹量将超200亿票。

如此可观增长的空间,国内外的物流企业们早已经坐不住了。

比如顺丰出海首站就是新加坡,今年还拟以14亿收购嘉里快递泰国业务,继续加大在东南亚市场的投入;中通国际小程序也上线了中国至新加坡、马来西亚等地的5条集运航空专线;

圆通航空也分别落地越南和曼谷;甚至东南亚本土的物流公司也开始加入低价阵营。

因此,极兔也只能做出策略性价格调整,才能在竞争激烈的东南亚市场中保持优势。

所以说,面对国内营收占据大头,却要靠东南亚赚钱的情况下,极兔一边要守住国内市场的基本盘,另一边也要在东南亚这个腹背受敌的市场下寻找新突破。

但都不容易。

东南亚竞争可以用惨烈来形容。

而国内市场,也没那么简单,你看看刚进入2024年的极兔就开启了“水逆”模式。

1月因集装袋重金属超标问题,被国家邮政局行政约谈。2月,因为梅西事件再次陷入舆论之中。3月试行的快递新规之又是一个暴击,低价模式的快递企业日子不会太好过,不仅成本上升,配送效率以及服务质量更是一大难题。

只能说,中国业务开始赚钱了确实可喜可贺,但考验才刚刚开始。