来源:首席商业评论

前段时间腾讯财报公布,居然让人觉得眼前一亮的感觉。

先说一下整体财报的亮点:

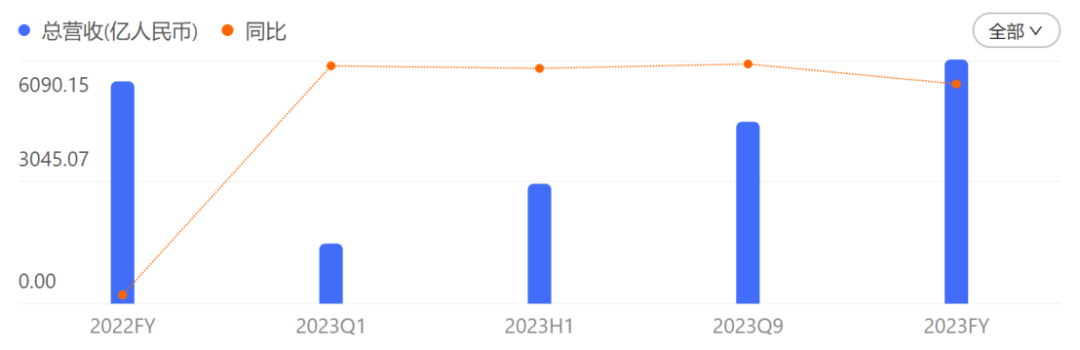

1. 总营收6090亿人民币,同比+9.82%;

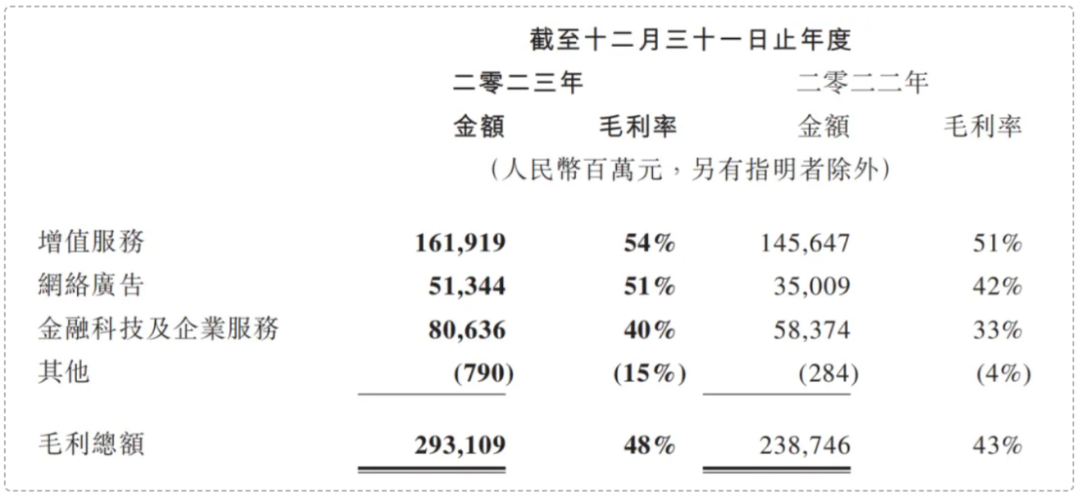

2. 毛利2931亿人民币,同比增长22.77%;

3. 国际准则下,归母净利1152亿,同比-39%,不过这是因为2022年同期有美团额外的1066亿收益造成;

4. 非国际准则下,归母净利1577亿元,同比增长36%;非国际准则下,撇除了一次性以及非现金类项目的影响,以体现核心业务的业绩;

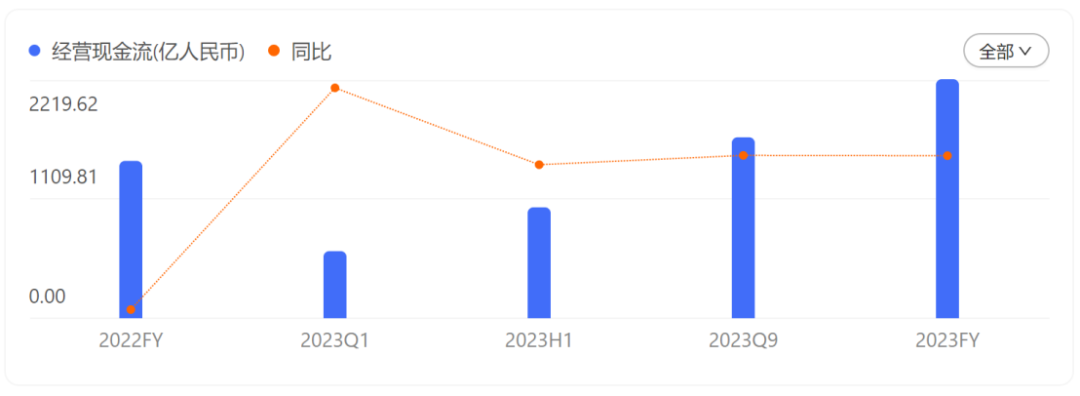

5. 经营现金流同比增长52%,达到2220亿元

在低迷了一段时间后,腾讯整体重拾增长,而且在降本增效下,核心业务的利润同比增长为近5年最高,现金流也显示财务状况比较健康。

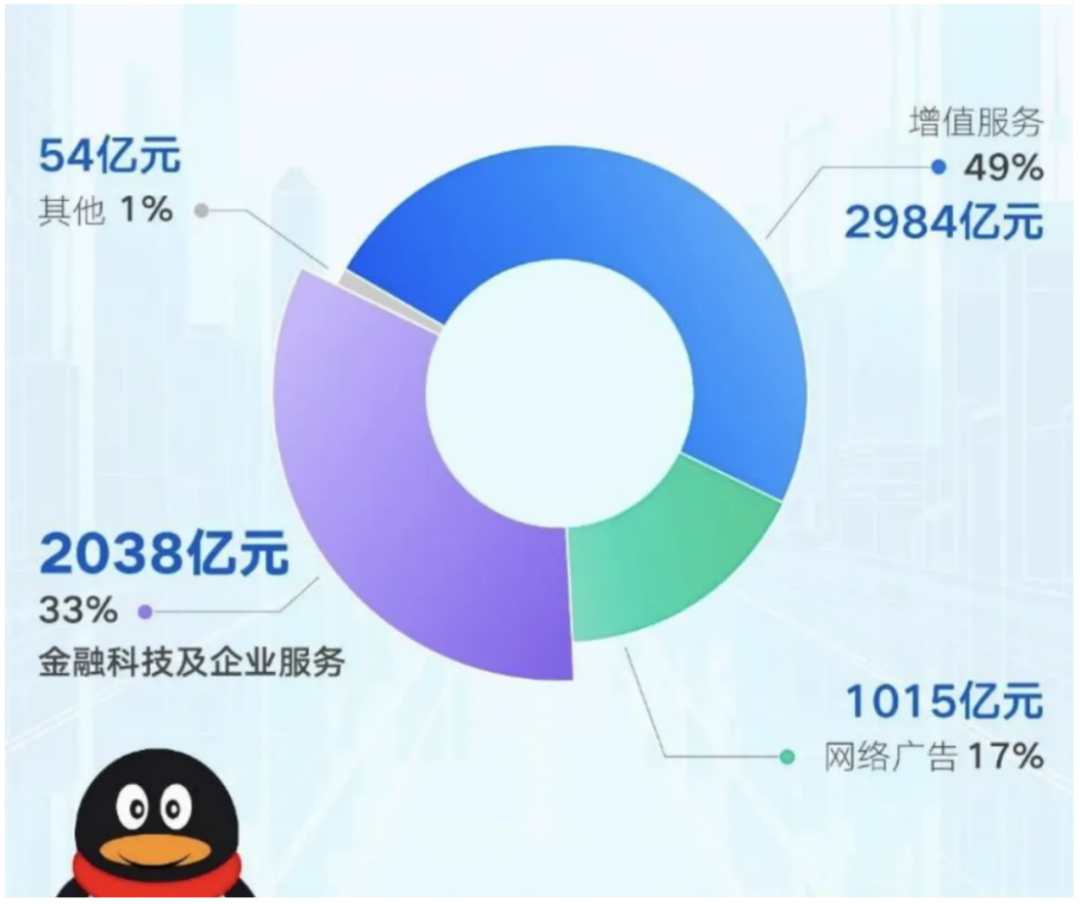

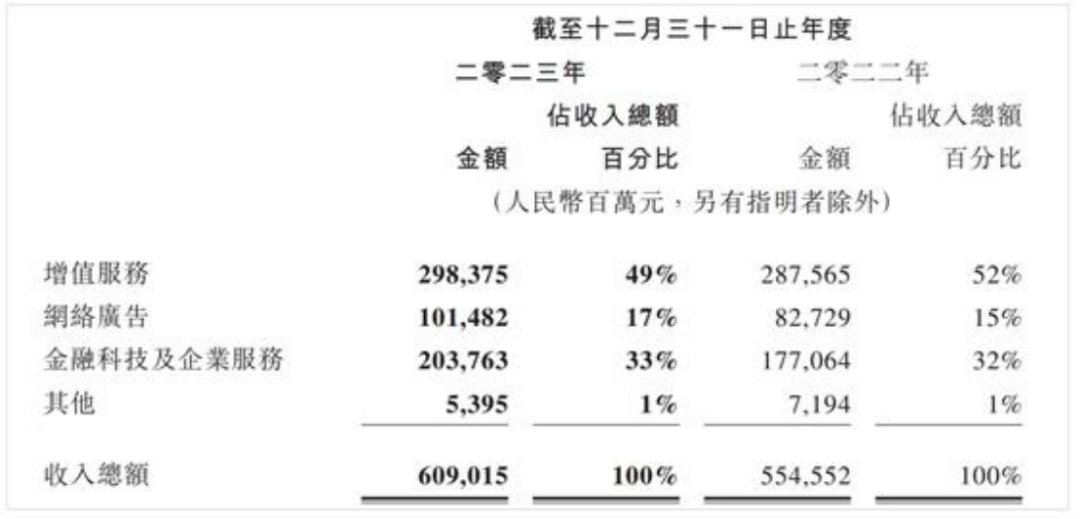

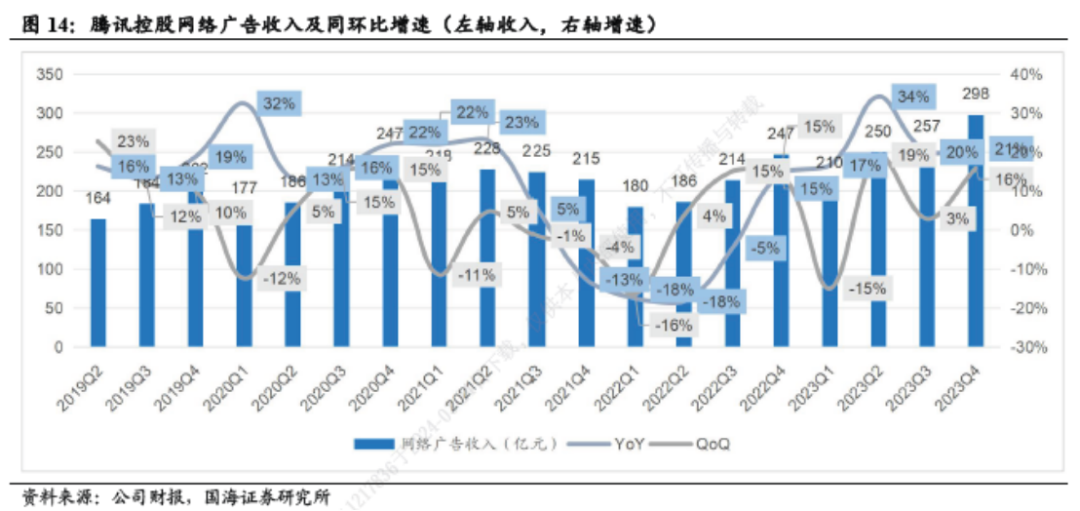

在业务构成上,以游戏业务为主的增值服务继续保持小幅增长,但腾讯对其的依赖度在降低,从52%降到49%。而网络广告和金融科技企业服务则分别同比增长23%和15%,在腾讯整个收入构成中占比在提高。

也就是说,在传统“现金牛”游戏业务保持稳定的情况下,网络广告和科技企服正在逐步成为明星业务。

腾讯的增长动力来源于哪里?

我认为有三个,第一是腾讯的基本盘:社交网络的用户基数很大,虽然增长空间不大,但其护城河依旧稳固;第二是通过视频号、小程序、微信搜索、企业微信打造的生态工具在逐步发力,帮助腾讯在原有的用户池里更加高效地助力商家进行服务和变现;第三是腾讯已经将AI应用在实际场景中,尝到了甜头。

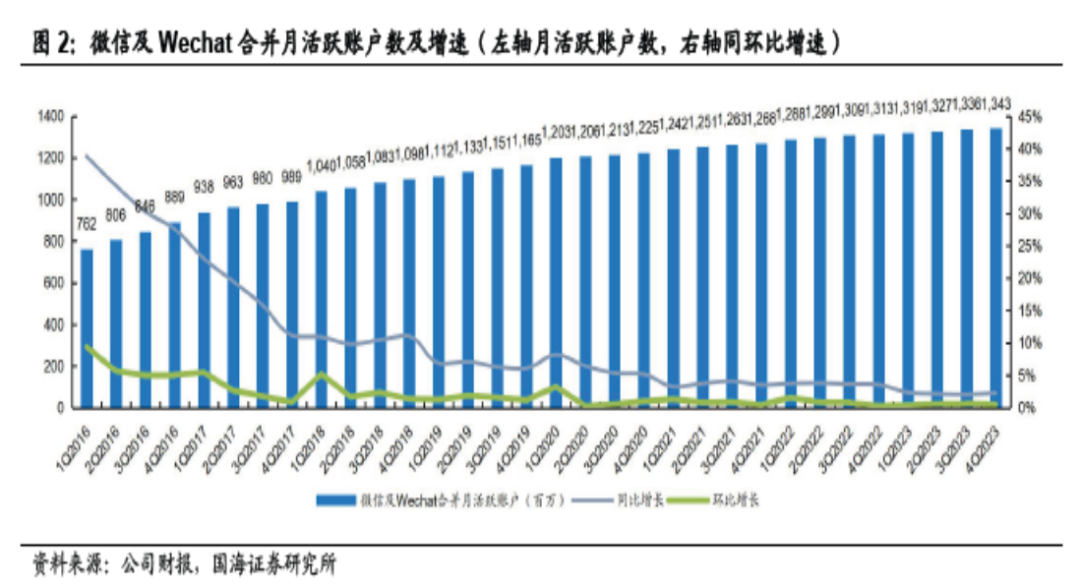

先说第一个,腾讯的基本盘:微信和QQ。

从微信和QQ的月活看,通讯和社交的基本盘没有变化,通过微信和QQ的搭配组合,腾讯巩固了全年龄段社交霸主的地位,短期内仍看不到颠覆迹象,护城河非常稳固。

QQ移动端月度活跃用户虽然之前连年下滑,但也稳定在5.5亿左右。

有了巨量的用户基数,腾讯的商业化底盘基础几乎很难撼动,除非有新的颠覆性技术革新。

第二,视频号不仅自身在提升,也带动其他业务增长。

视频号2023年总用户使用时长翻倍,截止三季度,总播放量+50%以上,粉丝过万创作者数量急剧增长,带货规模也同比大幅度提高,GMV约1000亿元,接近2022年的3倍。

使用时长翻倍带来了广告的新增量,也提升了利润率。

此外,视频号直播产生的“带货技术服务费”给金科及企业服务带来了新的增量。

而小程序则对腾讯所有业务都有帮助,小程序承载的小游戏带动了广告业务增量,小游戏的收入流水以及小程序在多场景下的交易服务,则提升了“渠道技术服务费”。

微信搜索,也就是搜一搜,也贡献了更多广告收入,2023年,微信搜索日活跃用户超过了1亿,同比增长20%,搜索量同比增长超过30%。

微信搜索还成为了公众号,小程序和视频号流量增长的新入口。

在腾讯之前的三季报中也首度披露了“腾讯泛内循环广告收入”的概念,也就是广告主越来越多地将微信内的广告投放引流到自己的小程序、视频号、公众号或企业微信,更有效地增强与用户互动,留资,数据追踪,这部分的广告收入同比增长30%,已经贡献了一半的微信广告收入。

总之,视频号,小程序,微信搜索,企业微信组成的微信生态,不仅能带来直接受益,而且还能相互助力,提升新的间接收益,协同效应已经初具规模。

在微信QQ的基本盘稳固下,“土壤肥沃”,而视频号、小程序、微信搜索、企业微信的种子已经开出了新芽,虽然视频号带货规模离主流平台还有一些差距,但是微信的生态依然有非常大的差异性和不可复制性,未来值得持续观察

最后,来说说腾讯对AI为何不着急。

前一段时间,朱啸虎说了一些关于AI投资的观点,认为在中国他更加倾向于能有明确商业化场景的人工智能公司或者项目,对于通用人工智能,他认为投入大,风险大。

不管你是否同意,腾讯在这方面做得可能是最符合朱啸虎所说的方向的。

所以,大家可能会用文心一言,阿里义通,也会用Kimi,但很少有人和我说用腾讯混元,因为它首要聚焦的就是一些商用或者企业用场景。

比起其他大模型的宣传,腾讯在这块相对低调很多,这并不是因为没有投资或者没有底气,相反,而是非常有底气,因为很多应用场景,已经在腾讯控制的城池中了。

譬如,游戏,聊天,如果通用人工智能(AGI)成熟了,腾讯完全可以快速应用起来,基本上是无缝的。

而腾讯正在升级自研通用大模型“腾讯混元”,已有超过180个腾讯内部业务接入测试,同时向外部企业客户开放使用。

比如,广告业务部门通过混元大模型扩展了广告AI模型的参数,以提高定向和归因的准确性,大幅提升了推荐算法的精确度。还可以借助生成式人工智能工具,实现通过文本描述自动生成广告素材,并适配各广告库存生成多尺寸的素材。

腾讯的AI,更加注重对成熟业务的技术赋能,从而推动腾讯业务在较高的基础上继续增长。

马化腾、刘炽平也在业绩会上多次表示,AI对腾讯的广告已有了明显赋能,刺激了腾讯广告增长。刘炽平还透露,接下来腾讯的AI能力会在C端应用,通过小程序或者APP,让用户能够进一步使用混元大模型。

所以说,马化腾对于AI的商业化信心,应该比其他人要稳很多。

最后

腾讯的这次年报,让我看到了目前的腾讯非常务实。

在目前的大环境下,把钱花在刀刃上,说起来容易,做起来不易。腾讯是怎么做的呢?

腾讯过去2年从粗放式增长快速转向稳健增长,把资源聚焦在能产出的业务上,譬如,广告优化,视频号,小游戏等 同时,也调整了一些低毛利的业务,譬如,云业务,腾讯新闻,音乐直播、游戏直播,缩减了这几块的投入。而且,腾讯还充分让人工智能模型在公司内部应用,节省人力,提高效率。

在人员团队上,截至2023年四季度末的员工数量是10.54万人,环比三季度微增100余人,在四季度员工薪酬257.94亿,环比和同比均下降,与此同时,员工人效在持续提升,而且自2022二季度以来,已经连续7个季度环比提升。

直接体现在财报上就是,营收增长但是营收支出几乎没变,毛利率提升了,管理费用-行政费用也减少了,毛利、净利的增速都大于营收增速。

所以,腾讯是有底气提出股份回购和派息。

①股份回购规模,计划从2023年的494亿港元(共计1.52亿股)增加至2024年的超1000亿港元。

②2023年度派息,每股3.40港元(合计约320亿港元),同比增长42%。

不过股权激励方面,2023年相比2022年开支有所下降,可能也是降本增效计划的一部分。

另外,腾讯也不是没有隐忧,譬如增长缓慢的游戏业务。2023年游戏业务还没出现新的爆款游戏,还是靠老游戏在支撑。但两款最大的老游戏《王者荣耀》和《和平精英》,虽然活跃用户依然不少,但商业化已经到了瓶颈期,收入贡献有所减少。马化腾在2024年1月29日的公司年会上,批评了游戏部门:游戏部门虽然是公司最大的印钞机,但有躺在功劳簿上吃老本的迹象。

从目前的情况看,如果短期内出现不了新的爆款游戏,本土游戏业务很难有大幅增长,目前增长的主要是海外游戏。

因此,未来腾讯的增长肯定不能只看游戏,而要看另外两块业务持续增长的比例,但在视频号直播带货上是否能赶上主流电商平台,我们还需持续观察。如果腾讯持续目前的战略,深度挖掘人工智能应用的潜力,在足够的弹药支持下,腾讯有充足的时间与竞争对手展开赛跑。