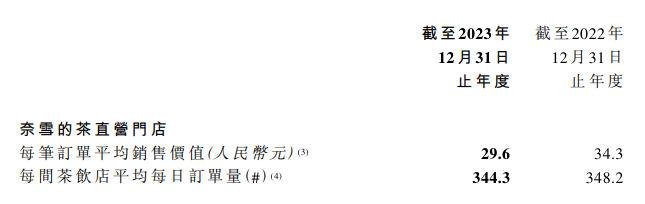

来源 | 港股研究社 作者丨无字 从2021年6月到2023年底,上市的奈雪的茶用一年半的时间,终于进入了自己的“盈利时代”。 根据奈雪的茶近日披露的财报,2023年,公司营收51.64亿元,同比增长20.3%;经调整净利润2090万元,上年同期亏损4.61亿元,扭亏为盈。 由盈利表现可以看出,奈雪的茶坚持以直营为主的经营模式,仍可兑换较高的商业价值,但是,多年过去,资本市场的期许也发现一定变化。 可以看到,近年来,茶百道、蜜雪冰城、古茗等新茶饮品牌纷纷递表争做“新茶饮第二股”,并拿出突出的业绩表现吸引资本市场关注。这种情况下,投资者对奈雪的茶的要求,已不是扭亏为盈,而是释放更大利润。 这种情况下,奈雪的茶又将如何在保持品牌优势的基础上,进一步打开增长空间,以增强资本信心? 从财报来看,2023年,直营门店依然是奈雪的茶的重要营收支柱。财报显示,2023年,奈雪的茶直营门店营收46.92亿元,占总营收的90.8%,同比增长18.22%;直营门店经营利润率为17.7%,同比增长5.9个百分点。 具体来看,奈雪的茶直营业务能取得这样的业绩表现,或得益于“降价+控本+挖掘私域流量”的综合作用。 就降价而言,近年来,消费者对产品性价比的偏好已越来越明显。红餐大数据显示,截至2023年12月,超八成的茶饮品牌人均消费价格低于15元,其中10-15元占比最高,达到了51.4%,人均消费价格在20元以上的品牌占比只有3.6%。 这轮趋势下,奈雪的茶也在逐步“放下身段”。财报显示,2023年,奈雪的茶直营门店每笔订单平均销售价值为29.6元,同比下降13.7%。

精细化运营直营门店,奈雪的茶缓步释放利润

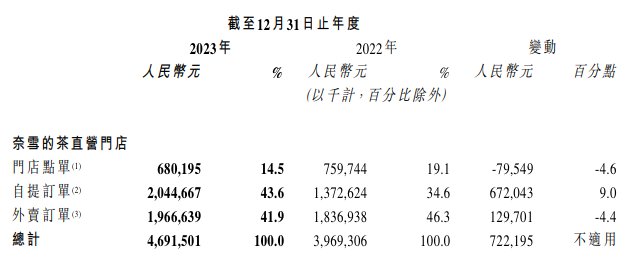

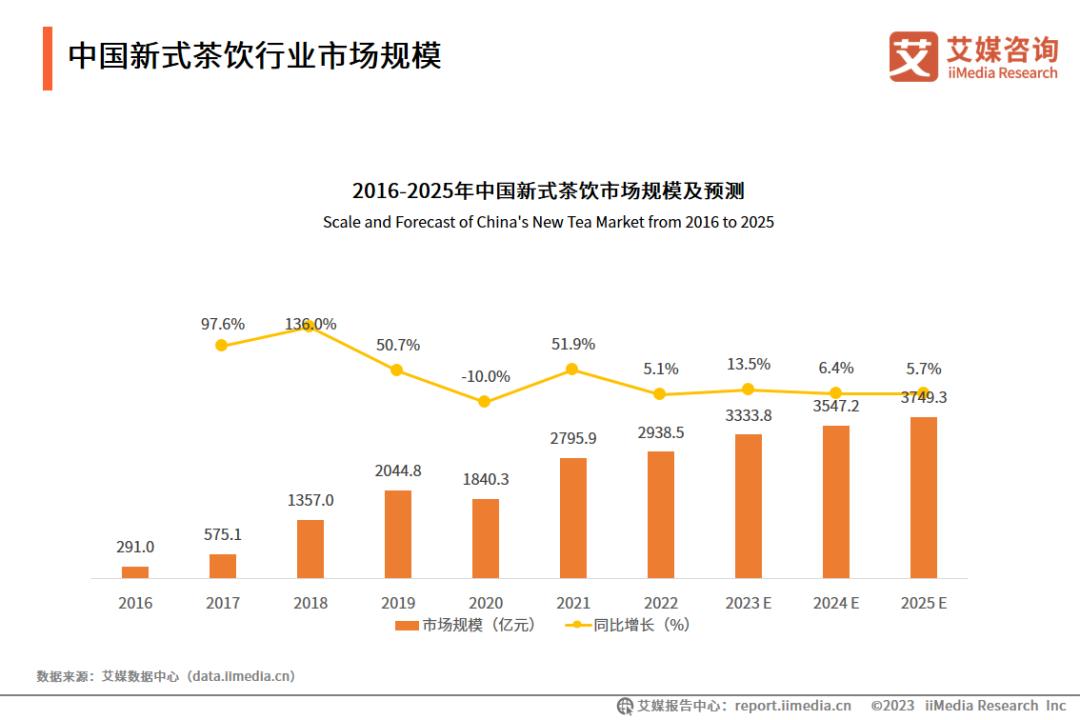

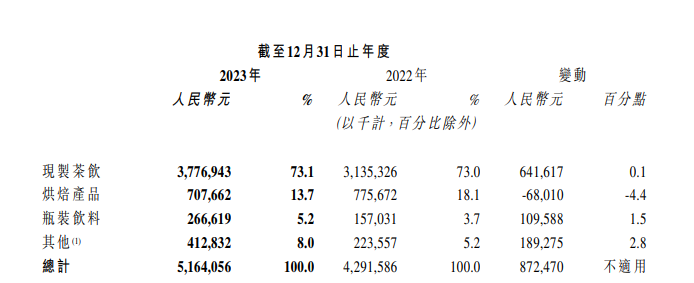

而在这一过程中,大力控制成本支出也是重要动作。根据财报,2023年,奈雪的茶原材料、人力、租金三大经营成本较上年降低4.6个百分点,为利润增长留出了一定空间。 同时,加强会员体系建设,以海量私域流量推动发展。财报显示,截至2023年末,奈雪的茶注册会员数达80.5百万名,月活会员数约4.7百万名,月复购率约23.9%。 这些忠实拥趸为奈雪的茶贡献了可观的自提订单。财报显示,2023年,奈雪的茶自提订单总额为20.45亿元,占直营门店总营收的43.6%,同比增长9%。 总体来看,依托直营模式,奈雪的茶仍踏实走出了一条增长路径。不过,长远来看,若仅依靠直营模式,挑战也不可忽视。 具体而言,直营模式下,企业的成本收窄空间还是较为有限,仍需直面材料、租金等方面的成本压力。另外,众所周知,目前我国新茶饮行业已经迈入“万店时代”,“百米内十家饮品店”正成为现实。 为了实现市场份额的快速提升,相关品牌希望更加低成本、快节奏地扩张,加盟模式由此逐渐成为品牌经营重心。 以茶百道为例,招股书显示,截至2023年底,茶百道已开出7801家门店,仅6家直营门店,99%以上为加盟店。随着规模效应增强,茶百道的营收也在高速增长。招股书显示,2021-2023年,茶百道营收分别为36.44亿元、42.32亿元、57.04亿元。 另外,由于加盟模式重轻资产运营,茶百道的成本压力并不大。招股书显示,2023年,茶百道的分销及销售费用、行政费用、研发费用分别为1.31亿元、4.2亿元、0.16亿元,分别占总营收的2.3%、7.4%、0.3%。这也成为茶百道斩获亮眼利润的关键。2021-2023年,茶百道净利润分别为7.79亿元、9.65亿元、11.51亿元。 这种情况下,奈雪的茶走上加盟之路也成为必然。据了解,2023年7月,奈雪的茶宣布对主品牌开放加盟。截至2023年底,奈雪的茶有81家加盟门店。 但从财报也可以看出,与茶百道等企业不同的是,奈雪的茶并未“All in”加盟模式。财报显示,截至2024年2月底,奈雪的茶仅有约200家加盟门店开业。对比而言,同期奈雪的茶有1574家直营店。 财报中,奈雪的茶坦言,“在可预见的未来,奈雪的茶直营门店仍将是我们的主要业务重心”。而这或许是因为,直营门店对于品牌形象塑造、快速响应消费者需求有显著优势。此外,2023年一系列降本增效举措,也逐渐回正了奈雪的茶直营门店的现金流。 不过,结合当下新茶饮市场的竞争形势来看,奈雪的茶若想实现更高增长,还是需要进一步加快“直营+加盟”双轮转动,借力加盟模式,在增量市场斩获红利。 近两年,新茶饮赛道异常喧嚣,降价、加盟、IPO等热词不断涌现,但硬币的另一面是,国内新茶饮市场正面临增速放缓的挑战。 艾媒咨询数据显示,2023年,我国新茶饮市场规模为3333.8亿元,同比增长13.5%,预计此后几年市场规模增速将进一步降低至个位数。这鲜明反映了,我国新茶饮市场已迈入存量增长时代。 在此背景下,诸多新茶饮企业为了避免“内耗”,致力于加码更具成长性的下沉市场。CCFA联合美团发布的《2023新茶饮研究报告》显示,2023年上半年,四线及五线城市新茶饮外卖订单量增速分别为30%和36%,高于新一线至三线主体市场的28%,“下沉市场新茶饮空间逐步打开”。 之所以新茶饮下沉市场的发展略滞后于行业大盘,很大程度上都是因为此前下沉市场需求较为碎片化,并且相较高线城市,低线城市消费水平偏低,难以成为新茶饮企业的首要布局之地。而近年来,随着消费需求持续释放,一些新茶饮企业靠一二线市场构筑供应链基本盘后,逐渐向下沉市场渗透,俘获新生代流量,实现了规模效应的增强。 以沪上阿姨为例,数据显示,截至2023年9月末,沪上阿姨拥有7297间门店,其中49%的门店位于三线及以下城市。2021-2022年以及2023年前三季度,沪上阿姨分别实现营收16.4亿元、21.99亿元以及25.35亿元,净利润0.83亿元、1.49亿元以及 3.24亿元。 而对于更加偏向一二线城市布局的奈雪的茶、喜茶等品牌而言,下沉市场或具备更为显著的拓展潜力。 2024年2月,奈雪的茶公布加盟新政,单店投资预算调整为58万元起,相较最初开放加盟时需要100万及以上流动资金验资证明,奈雪的茶最新加盟门槛已“腰斩”。市场类型方面,除北上广深及武汉、西安、南京、西藏外,其他城市(包括县域市场)全部开放加盟。 显而易见,目前奈雪的茶正在借力加盟,积极在下沉市场探寻增量。当然,竞争形势也不可忽视,尤其是面对蜜雪冰城等已在下沉市场占据高地的品牌。招股书显示,在三线及以下城市,近年来蜜雪冰城的门店占比均超过50%,领先性较为显著。 这种情况下,奈雪的茶又将如何突围? 一大抓手是突出质价比优势。实际上,当前新茶饮行业正在进入品质驱动发展时期。根据《2022现制奶茶奶原料消费者认知调查报告》,超七成受访消费者对奶茶产品中的奶原料品质非常关注;超一半受访消费者十分排斥使用了植脂末的奶茶产品。 这种背景下,相关品牌想要进一步占领消费者心智,无疑需要专注产品品质提升。在此方面,奈雪的茶或可进一步发挥优势。 据悉,奈雪的茶成立之初,就率先将“原叶好茶”与“鲜奶”结合,这一过程中,“高品质”逐渐沉淀为产品标签。 值得一提的是,加盟模式下,产品品质其实较难保持统一,基于此,奈雪的茶也对加盟商提出要求。比如,在原料使用上,加盟商需要通过奈雪供应链,采购从山南海北甄选的优质茗茶、“全球逐鲜”好果;而在员工培训环节,奈雪的茶加盟商均需经过理论+时间课程及轮岗考核。 另外,考虑到下沉市场的消费者性价比需求更为显著,一定时期内,推广低价产品仍将是奈雪的茶的主要动作。据了解,目前,奈雪的茶主流价格带稳定在9-19元区间,相关产品占比近80%。 而从相关数据来看,高品质叠加合理价格,已助力奈雪的茶在三四线城市取得一定成果。公开信息显示,奈雪的茶福建龙岩、河南商丘等多地加盟门店单月营收超70万元;在今年三八妇女节期间,处于内蒙古五线城市乌海的万达店两日营业额近10万元。 值得一提的是,除了质价比,奈雪的茶还可进一步推进多元产品布局,以加强差异化优势。据悉,相比大多数新茶饮品牌只专注现制茶饮销售,奈雪的茶还布局烘焙产品、瓶装饮料等业务。根据财报,这些业务也在持续放量,其中,烘焙产品营收7.08亿元,占总营收的比重为13.7%;瓶装饮料营收2.67亿元,占总营收的比重为5.2%。 综合来看,在“直营+加盟”双轮驱动模式下,奈雪的茶奔赴下沉市场已经具有一些先天优势,站在新的起点上眺望未来,奈雪的茶更大的发展空间正在逐步打开。

图源:奈雪的茶2023年财报

图源:奈雪的茶2023年财报

“直营+加盟”双轮驱动,奈雪的茶奔赴下沉市场

图源:艾媒咨询

图源:奈雪的茶2023年财报

图源:奈雪的茶2023年财报