来源 | 鲸商(ID:bizwhale)

作者 | 三轮

去年香港上市的“健身科技第一股”Keep,正在进行一场改变。

作为一个上线近10年的垂类App,此前业绩起伏,让不少人认为Keep的天花板越来越低。

从垂类App的发展来看,有蜜芽、辣妈帮的前车之鉴,后有得物从鞋走向其他品类的经历,似乎垂类App都要面临流量小、品类少、势能弱的困境。现在,很多垂类App还要面对、小红书、微信、抖音等巨头的蚕食。

面对诸如此类的困境,Keep做过线下开店等不算成功的探索。当前,Keep仍在调整其战略重心,接下来,Keep如何找到让用户持续选择的价值,是其夹缝生存的关键一步。

预警:持续亏钱、活跃用户数量下降

Keep财报显示,其2023年总营收21.38亿元,同比减少3.3%。非美国通用会计准则下净亏损2.95亿元,对比2022年的6.67亿元,亏损同比收窄55.7%。

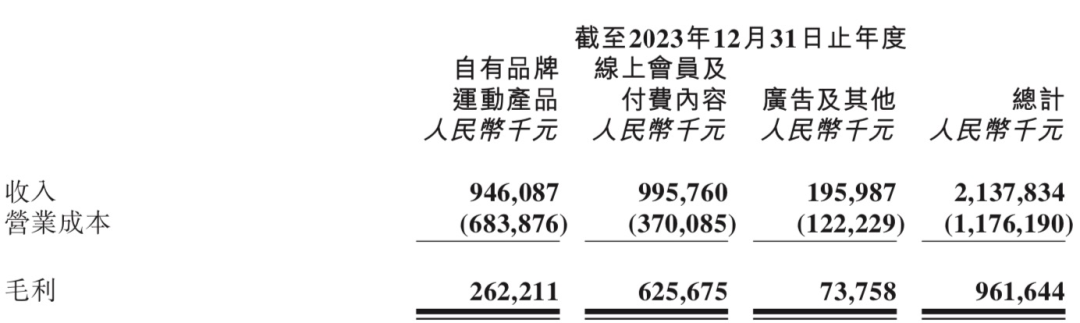

从业务分类来看,Keep的营收来源主要分为三大板块:自有品牌运动产品(消费品)、线上会员及付费内容(线上业务)与广告及其他。过去,Keep的第一大收入来源是自有品牌运动产品。现在,这一结构正在慢慢发生变化。

在该季度报表中,线上会员及付费内容去年成为Keep第一大收入来源,9.96亿元的营收同比增长11.4%,在总收入中的占比提升六个百分点至46.58%。Keep表示,这主要由于虚拟体育赛事(即奖牌业务)所产生的收入增加。

这主要因为Keep举办多场虚拟体育赛事,激励用户付费参与APP内的各项活动,在达成相应目标之后,用户即可获得Keep颁布的各项奖励,包括其自主设计的实体奖牌和虚拟权益等。财报显示,Keep 2023年的每名虚拟体育赛事付费用户平均收入同比增长超30%。

而Keep曾经的第一大收入来源“自有品牌运动产品”,2023年以44.24%的收入占比排名第二,其9.46亿元的营收同比下降超10%。当卖货收入低于虚拟服务收入,其实是一个不好的信号。但好在,去年Keep的广告及其他收入为1.96亿元,同比增长9%。

广告及服务型收入占比提升,直接会拉高综合毛利,2023年,Keep 毛利为9.62亿元,毛利率45%,较去年同期提升4.3%。事实上,截至2023年Keep毛利已连续三年增长,从2020年的4.99亿元增长至2021年的6.77亿元,后进一步增长至2022年的9亿元,并在2023年涨至9.62亿元。

用户数据方面,2023年,Keep平均月活跃用户为2976万名,同比上年减少963万,平均月度订阅会员为319万,同比上年减少43万。这是更糟糕的的信号。

活跃用户一直是资本关注的核心指标之一。财报对此解释称,这源于2022年的高基数效应以及去年疫情后线下休闲和旅游活动增加导致健身活动暂时减少。而Keep方面给出的解决方案是,将持续投入于打造优质在线健身内容和APP功能,以提升用户参与度。笔者认为,这与抖音、快手、小红书等平台的“围剿”相关。当其他平台中免费且完善的健身课程越来越多,Keep的竞争力和吸引力自然会下降。

与此同时,Keep的流量无法支撑专业健身教练长期驻足。Keep虽在财报中提及与知名健身达人欧阳春晓合作推出的独家录播课程,但在其他平台中,欧阳春晓的流量远大于Keep。头部KOL都是这番景象,中腰部及以下的健身教练只会更难。

更值得注意的是,据招股书及财报数据,Keep近几年还未实现盈利。Keep在2019-2023年,营收分别为6.63亿元、11亿元、16.20亿元、22.12亿元和21.38亿元,经调整亏损净额3.66亿元、1.06亿元、8.26亿元、6.67亿元和2.95亿元。四年时间,Keep营收增速下降,更累计亏损了22.6亿元。

此外,自去年8月22日达到高点后,Keep股价一路震荡下跌,累计跌幅高达73%,目前在4港元/股徘徊。尤其今年1月,Keep进入解禁期,其股价一度跌幅达34.11%,创上市以来新低。

因此,Keep需要挖掘出新的故事。

线下开店“折戟”,转向户外“赛事”

Keep看线上难开拓,曾把目光转移到线下。

2014年成立时,Keep定位为提供免费训练课程的健身工具 App,围绕室内健身售卖轻食、健身用品、健身器械等运动消费品。

为开拓流量,止血降本,Keep于2018年开设了线下城市运动空间“Keepland”。Keepland与传统健身房相配合,由健身房提供场地,Keepland负责团课教练及课程代运营方面的资源。

Keepland目的就是通过精细化的课程增加线下流量,促进线下、线上转化的同时,提高Keep的课程内容的覆盖度,增加Keep的用户量,为上市估值提供更多想象空间。

在成立之初,Keepland以自营模式进行探索,在北京、上海曾一度开出近20个网点。到了2022年,Keep把所有线下健身场馆升级为”Keep优选健身馆”,其中Keepland自营门店9家、合作门店10家。统一调整定价后,全部门店的全部课程均降为每节49元。Keepland也开始向轻资产转型。

同年间,Keep相关负责人对外称,未来一年,Keep优选健身馆计划门店数量将达到100家,做到可以随时随地触达用户、服务用户。此后,Keepland也的确保持着门店快速增长的趋势。

可惜好景不长,现如今仅仅过去两年时间,Keepland就因成本高,流量贵等因素,愈发举步维艰。Keep也渐渐失去了对Keepland的信心。

一位在杭州中田健身工作室的运营者向鲸商表示,“线下健身房越来越难做。想要流量就需要在商业中心或者繁华居住地区开店,这意味着租金、人力的成本极高。想降低成本,就要绞尽脑汁去谈租金。现在也不得不用各种低价课引客,健身教练的分成也在降低,扩张更难。”

很多健身教练还在社交平台中表示,“现在消费者已经不愿意为高客单价的私教课付费,年卡也并不好卖,其中一个原因是现在消费者普遍不愿意消费,而是花更少的钱购买线上的录播课程,甚至在抖音、B站这些平台还有免费课程,这些都对线下健身房形成了打击。”

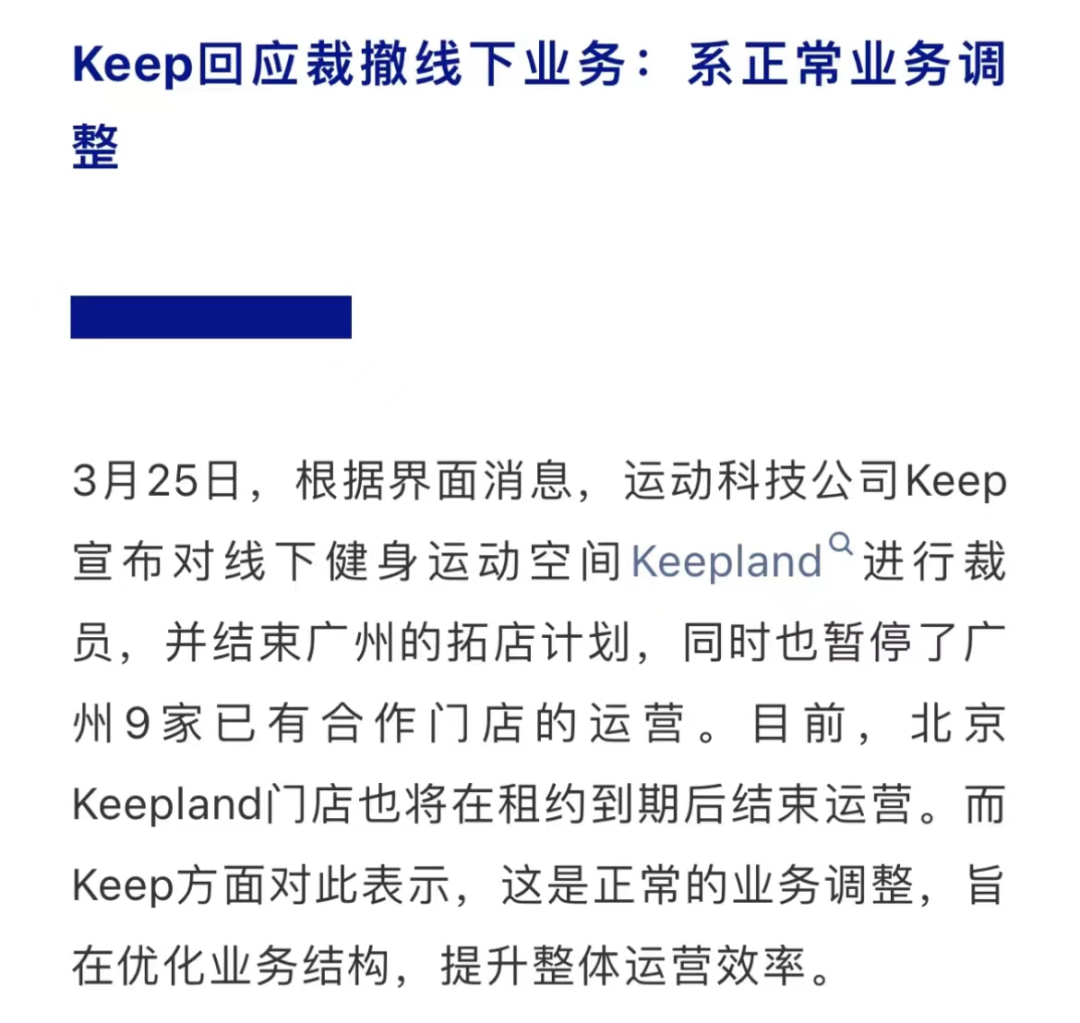

今年3月底,有消息称Keep计划收缩线下健身运动空间Keepland,在运营部门进行了裁员,广州的拓店计划也因为裁员宣告结束,同时,目前北京仍在营业中的Keepland也将在租约到期后不再续签,陆续关闭自营门店;外部在课程内容上有合作的优选门店,暂时未有下一步计划,但已经有门店终止和Keep的合作。

不过,Keepland在Keep整体业务中的占比并不高,产生的收入属于“广告及其他”中的其他,哪怕裁撤掉,对Keep也算变相降本。

除了线下与健身房合作,keep还在疫情结束后,看到过去两年户外运动增长迅猛,飞盘、越野跑、徒步、滑雪等户外运动项目先后成为社交媒体上的热门。

Keep 也在尝试推出更多户外运动玩法,其中最成功的就是结合户外骑跑挑战的奖牌玩法,不仅在年轻人中大受欢迎,也为 Keep 带来了更多商业收入。

只是这些尝试还远远不够。对于接下来的工作重点,Keep在财报中称,将投资于沉浸式、独家和专业的线上健身内容,获取并留住优质用户;扩展和完善户外功能和产品;开发和应用新技术和智能功能,探索AI技术在海外市场的应用机会;持续推动用户转化,提升商业化效率,以及和知名品牌合作来获取新用户。

新方向能“止血”吗?

在今年3月27日的发布会上,Keep新发布了8.0版本App 。

Keep 对涵盖的运动品类进行了延伸,它目前覆盖了跑步、骑行、球类、滑雪、拳击、攀岩、普拉提等超60种运动品类。

同时,为增加对用户的吸引力,Keep针对单个运动品类进行了玩法丰富和专业性加强。

比如,用户可以选择在Keep进行爬楼梯、越野跑等运动。在户外场景上,Keep今年计划覆盖全国300多座城市的10万条跑步路线。为增强用户黏性,Keep预计今年将接入150多场赛事,该平台过去一年有超过10万名马拉松全程跑者。

可以看出,Keep想要通过拓展运动类别和场景,拉动用户增长,促进商业转化。

但Keep拓展的运动项目,尤其像攀岩、滑雪、飞盘、徒步等项目,爱好者们往往已经有了稳定的社群或社区。Keep 想要杀进去并不容易,需要在运营中挖掘爱好者们的喜好,才有可能形成专属于Keep的用户心智。

所以,Keep认为搭建运动爱好者社区是一个明确的发力方向。Keep 8.0将圈子升级为俱乐部,并已上线超140个运动俱乐部供用户交流。只是圈层的维稳与迭代,非一日之寒。

此外,彭唯表示,Keep今年还会着重升级奖牌玩法。过去,“比赛+奖牌+知名IP联名”的方式,让不少年轻人把Keep奖牌当成了社交货币。

但“奖牌经济”也曾被大量消费者诟病。有些消费者认为奖牌竞争,越来越像用户在追求奖牌这一带有稀缺性和象征性的产品,而不是运动本身。因为在电商平台中,有大量代跑拿奖牌的服务。另外一些用户认为,奖牌从19元涨价到49元,必须是会员才能加购,该设定让消费者体验极差。

用户看重的是 Keep 中多元运动项目,社区环境。而Keep的用户中,中高消费者占比最高,这部分人普遍知识水平较高,对科技产品的出现关注较密切。因此,Keep 8.0开始支持AIGC生成自动课程,为用户提供更具个性化的服务。短期内或许难见效果,但随着该项目持续落地,或将有效提升服务质量。

总之,做一个好用的工具,是Keep持续要做的事。关于如何留住用户,Keep已然频频发力;关于如何找到商业化的新故事,Keep还要继续摸索。