前言

春回大地,万物复苏,欣欣繁荣。在这充满生机与希望的季节里,回首2023年,暖通市场在挑战与机遇中砥砺前行。

从国内市场环境来看,一方面,随着经济社会秩序的回归,整体经济回升向好。据国家统计局初步核算,2023年国内生产总值比去年同比增长5.2%,社会消费品零售总额同比增长7.2%,第三产业增加值同比增长5.8%。同时,消费对于经济增长的压舱石作用越发显著;另一方面,与暖通密切相关的房地产行业持续低迷。2023年,全国房地产开发投资110913亿元,同比下降9.6%(按可比口径计算);其中,住宅投资83820亿元,同比下降9.3%。

从国外市场环境来看,既有空调去库存进程进入尾声这样的积极因素,也存在国际局势复杂多变,地缘冲突局部战争此起彼伏等不确定因素。

而面对相同的外部环境,暖通不同品类受发展阶段不同、主流市场差异以及用户需求变迁等因素影响也呈现出差异化发展状态。

家用分体空调篇

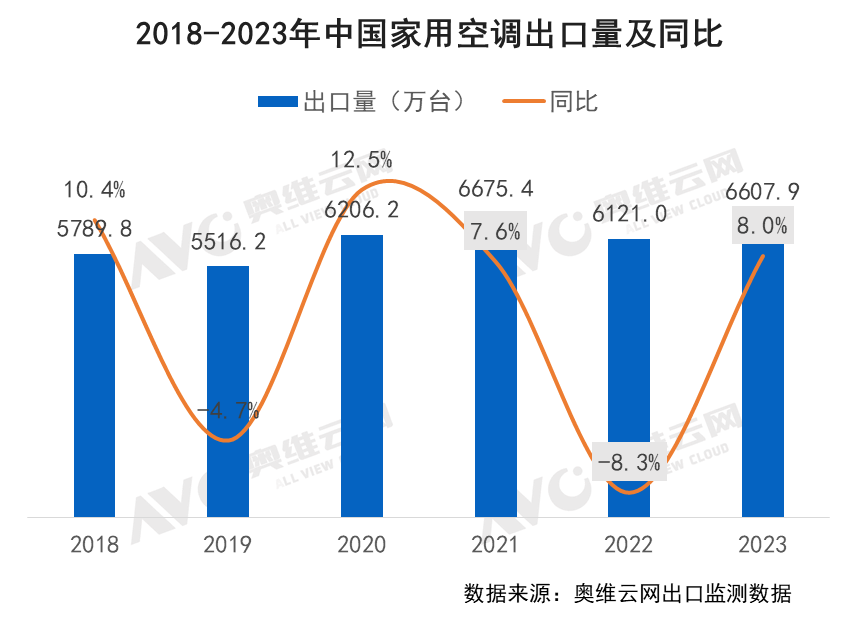

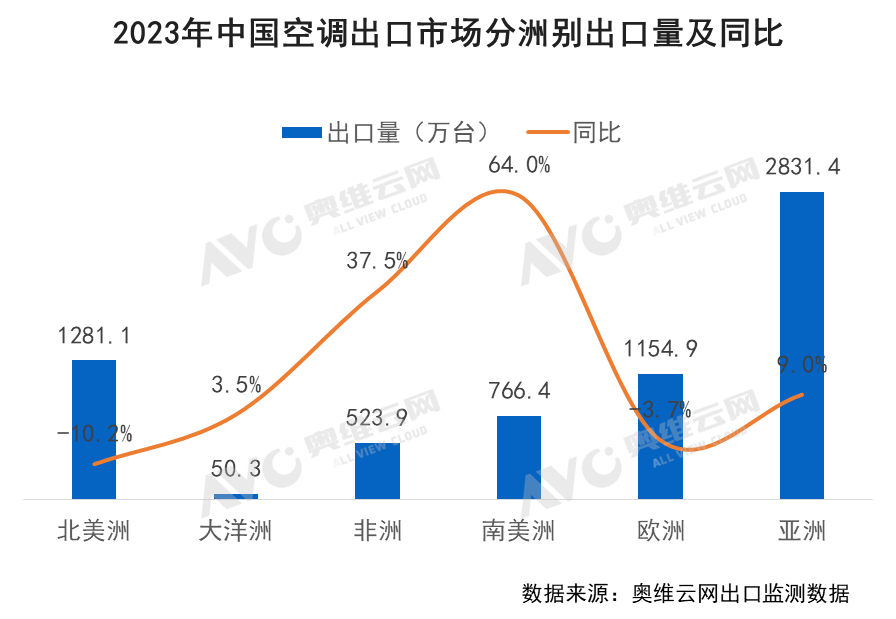

出口市场方面,随着海外市场库存消化进程进入尾声以及部分区域的需求潜力释放,出口市场显著回暖,全年出口销量实现6607.9万台,同比增长8%,出口额131.1亿美元,同比增长0.9%。分洲别来看,出口南美洲规模增速最快,同比增长64%,规模达到766.4万台;其次非洲市场同比增长37.5%,实现出口量523.9万台;亚洲作为空调最大出口市场,出口量2831.4万台,同比增长9%。

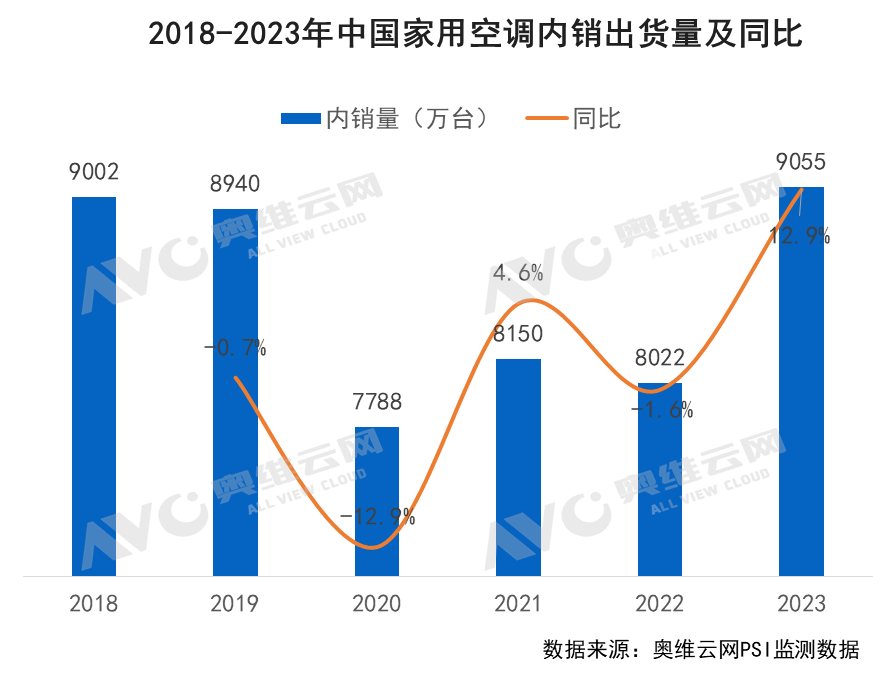

内销市场方面,随着疫情之后外部环境运行回归,积压的装修和空调安装需求得到释放,渠道信心回归带动库存水平恢复以及高温刺激等因素下空调内销出货实现同比12.8%增长。零售市场来看,根据奥维云网(AVC)零售推总数据,2023年空调市场实现零售额2117亿元,同比增长7.5%,零售量6085万台,同比增长6.5%。

中央空调篇

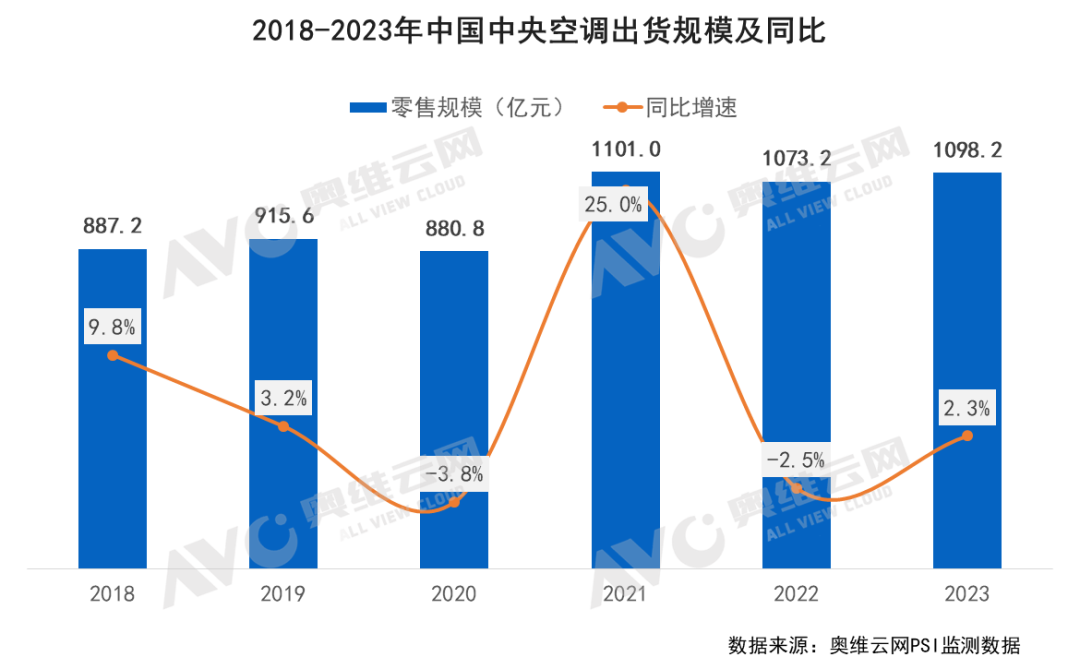

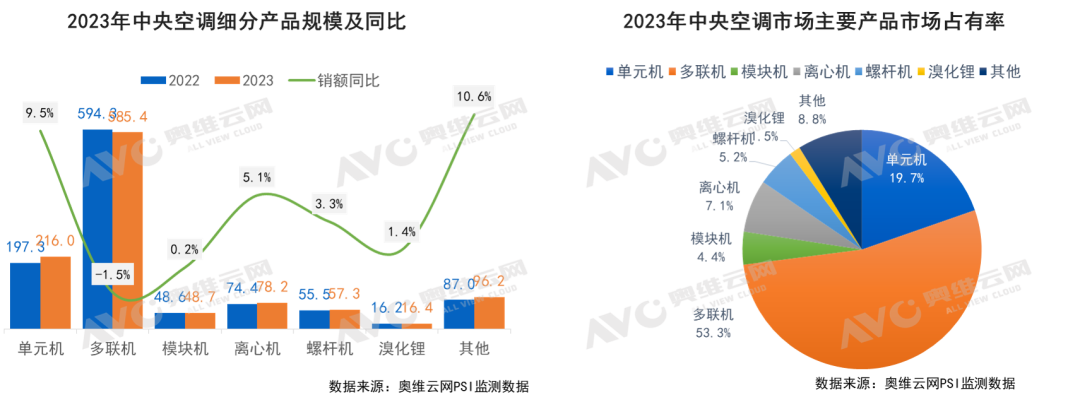

2023年中央空调市场在国内房地产发展不景气的情况下,商业地产、精装修楼盘配套和家装零售等板块均承受较大压力。整体来看,2023年行业整体内销规模微幅增长2.3%,达到1098.2亿元。细分品类来看,多联机与单元机仍然是中央空调市场的主要构成,其中多联机占比53.3%,单元机占比19.7%。

从市场表现来看,除了家装零售典型代表的多联机同比下滑1.5%,其他品类均有不同程度的增长,具体如图。

多联机

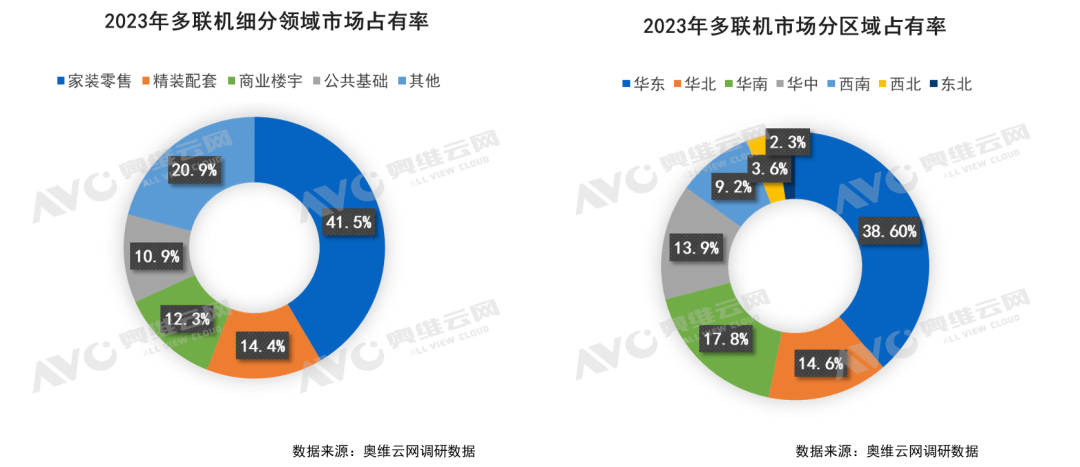

作为2023年中央空调唯一下滑的品类,多联机市场遭遇滑铁卢是多重因素共同作用的结果。其中,房地产市场的不景气是最关键因素之一。一方面,2023年国内房地产施工面积继续下降,精装修配套项目增长有限;另一方面,消费者信心不足,楼市市场观望情绪较为严重,家装零售需求面临瓶颈。根据奥维云网(AVC)数据,多联机市场中家装零售和精装配套领域占比超过55%。

单元机

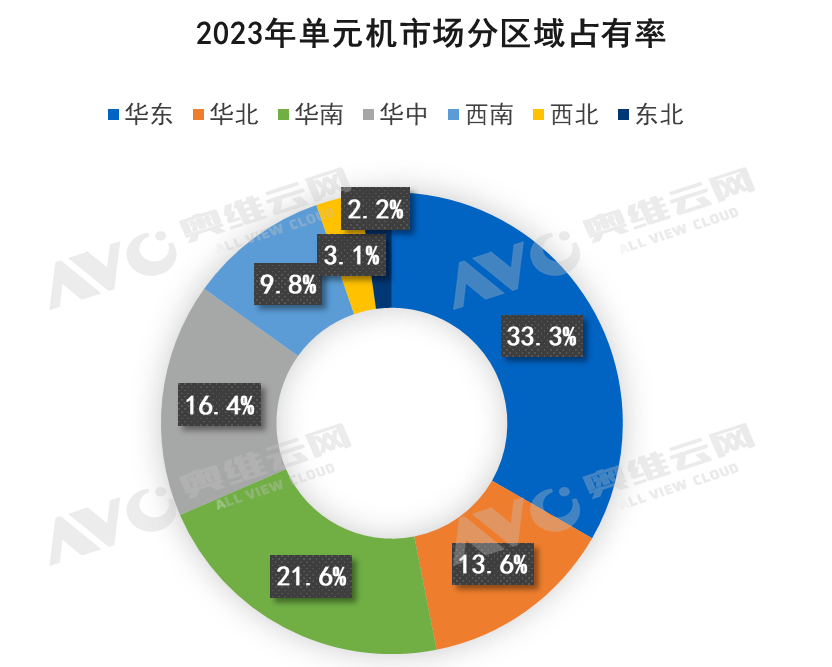

总体来说,2023年单元机市场面临机遇和挑战。一方面,与多联机类似,单元机的精装配套和家装零售占比较高,随着全国房地产新开盘数量的急剧减少,单元机市场新增份额的动力明显不足,已然从增量市场迈入存量市场。另一方面, 得益于消费分级趋势下,暖通空调产品中具有入手门槛低、操作简单、安装便捷、应用场景广泛等优点的产品,单元机的性价比优势明显,赢得市场青睐。

同时,随着品牌企业对中央空调的重视度提升,在渠道建设方面的投入增加,也是单元机市场增长的驱动因素之一。

根据奥维云网(AVC)数据显示,2023年单元机出货规模为216亿元,同比增长9.5%。分区域来看,华东区域占比最高达到33.3%,其次是华南区域占比21.6%;华中区域占比16.4%。

数据来源:奥维云网调研数据

螺杆机

奥维云网(AVC)数据显示,2023年螺杆机实现市场规模57.2亿元,同比增长3.3%。具体来看,水冷螺杆作为离心机的“补充产品”,随着太阳能电池、新能源汽车等工业项目的持续扩容,项目数量有所增长。风冷螺杆机在“双碳”战略下因其节能技术优势,在集中采暖市场的潜力被不断深挖,同时在数据中心、医疗生物等领域也存在继续升温的空间。但需注意的是,随着我国经济发展步入新阶段,地铁等轨道交通建设申报门槛不断提高,以往一直以轨道交通领域为主要发展市场的水冷螺杆机也不得不面临大量相关项目缩减带来的挑战,同时风冷螺杆机面临性价比更高的大冷量涡旋机的威胁与挑战。

离心机

2023年国内离心机市场规模78.2亿元,同比增长5.1%。离心机市场的增长离不开内外力的共同驱动。外力来看,离心机在工业市场的应用增长明显,诸如新能源产业、汽车、化工、电气机械器材等领域投资的持续深化,离心机高效节能优势获得充分发挥。内部来看,离心机市场玩家涌入增多,同时伴随着“无油技术”的成熟与普及,离心机产品在应用侧可以匹配的场景更为多元,离心机价格壁垒松动,也助推了市场增长。

模块机

模块机以中小项目作为主阵地,其中商业地产项目的不景气成为制约模块机难有较大增长的重要因素。不过,今年火爆的文旅行业,让酒店、餐饮等诸多模块机应用场所数量增长可观。全年来看,模块机全年销售48.7亿元,同比微幅增长0.2%。分区域来看,华北区域占比最高为30.1%,其次华东地区占比20.3%,华南区域占比16.5%。

溴化锂

2023年我国重大工业项目、重点工程建设加快推进,有效投资规模不断扩大,对溴化锂市场增长起到了关键性作用。同时,双碳目标下,作为中央空调行业内的低碳节能典型代表溴化锂在余热、废热高效回收利用的优势特性有利于推动工业场景节能降耗目标的达成。此外,随着数据中心制冷需求的持续释放,溴化锂凭借在分布式能源、热电联产等相关技术的出色表现,也在这一市场中分得了一杯羹。总体来看,2023年,在市场需求变化以及离心式热泵产品加速推广等多重因素的影响下,溴化锂市场整体规模16.4亿元,同比增长1.4%。

移动空调篇

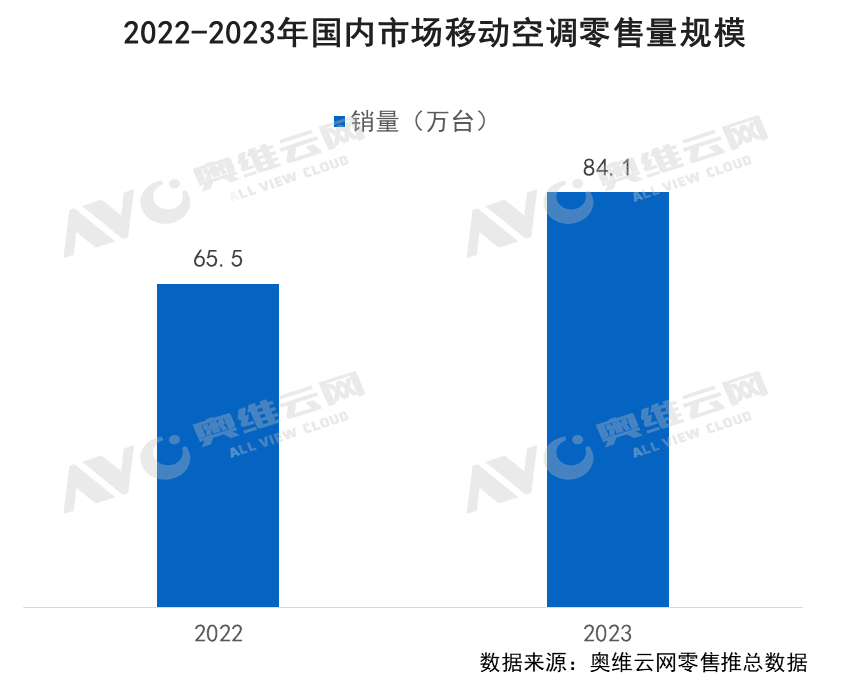

受全球厄尔尼诺气候影响,全球高纬度地区同比最高气温不断被刷新,欧洲、北美市场制冷需求增加。然而,人工安装费高昂、欧洲老建筑外立面不能加装外机等因素影响下,这种可移动、室内外一体机、免安装的可移动空调成为了海外空调市场偏刚需性产品。而在国内市场,由于分体式空调的普及程度较高,购买和安装都较方便,移动空调的接受程度一直不高。不过近两年,国内露营活动被越来越多的消费者所青睐,移动空调为户外活动的制冷提供了新的解决方案,一定程度拉动了内销市场的需求。根据奥维云网(AVC)推总数据,2023年中国移动空调全渠道零售量为84.1万台,同比增长28.4%。

除湿机篇

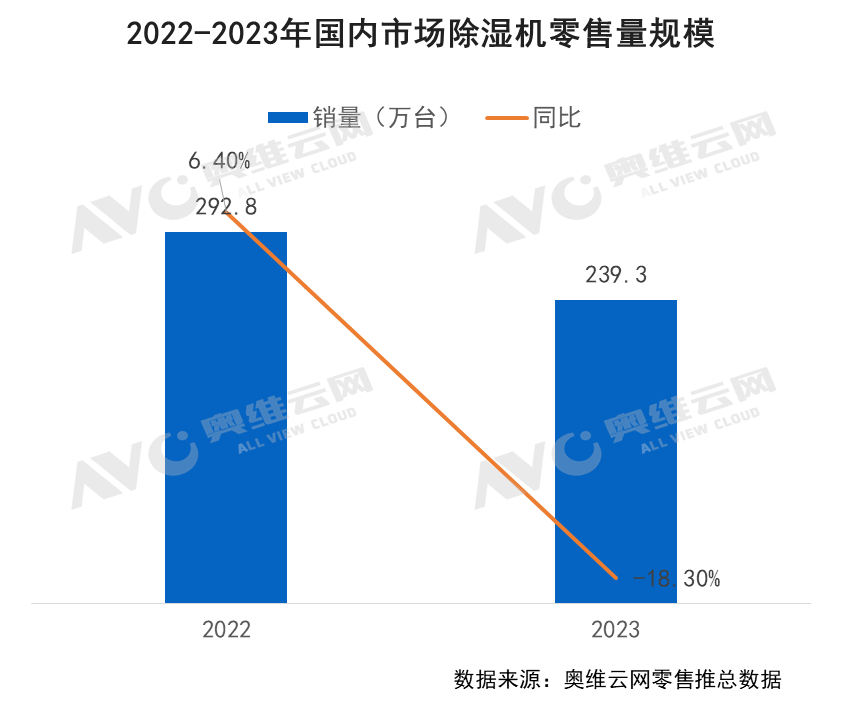

内销方面,除湿机作为空气环境改善类产品,随着居民消费升级而被越来越多的消费者所接受。然而,由于除湿机的应用有较强的地域性,核心销售区域集中在亚热带季风气候地区、沿海地区以及较强的季节性,仅在回南天、春雨季、黄梅天、台风季等气候因素带来部分需求,加上空调等产品除湿功能的加强。因此,除湿机市场在经历前几年的快速增长之后,今年遭遇较大的增长压力。根据奥维云网(AVC)推总数据,2023年国内除湿机(含部分家商两用机型)零售市场规模为239万台,同比大幅下滑18.3%。

在占比更高的出口市场也遭遇了滑铁卢,行业数据显示,2023年除湿机出口规模同比下滑幅度超过15%。

热泵篇

随着全球能源转型进程的推进,煤炭、天然气等能源通过燃烧等采暖方式的低能量转换效率、高碳排放等弊端显现。热泵供冷/暖的高能效比带来的经济环保优势逐渐被重视。在2023年消费收缩、楼市低迷以及全球经济放缓等外部形势严峻的情况下,热泵行业依旧是国内外为数不多正向增长的行业。

外销市场来看,2023年1-12月,我国热泵产品出口额同比下滑4.6%。近年来,在碳减排政策及能源危机双重催化下,欧洲热泵需求旺盛,欧洲成为我国热泵出口的主要市场,然而经历了前两年的快速增长后,受库存和高基数等因素影响,欧洲市场出现明显弱化,2023年热泵出口欧洲同比下滑14.7%。

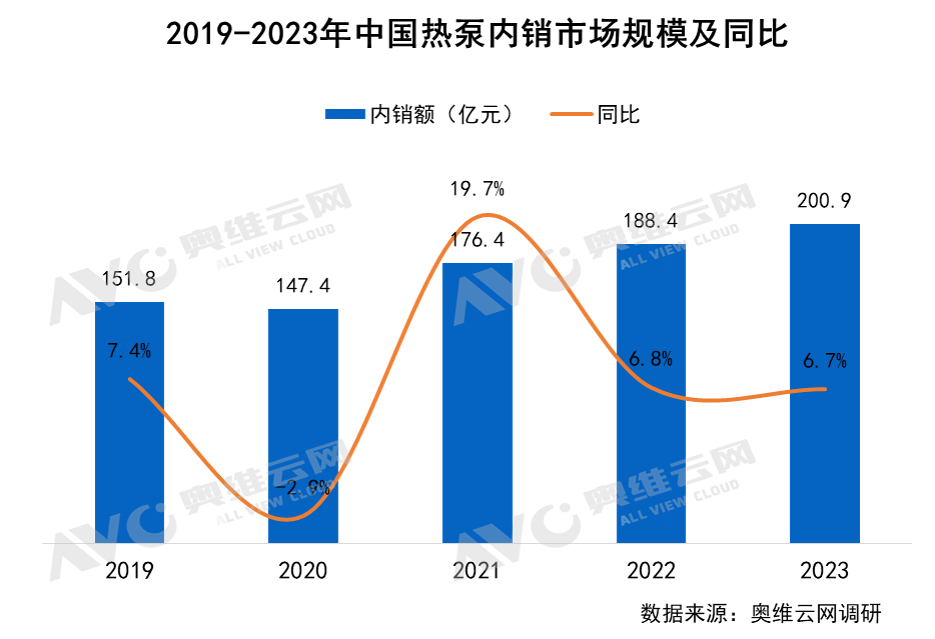

内销市场来看,随着我国清洁取暖改造的规划阶段性完成,由于消费者接受度持续提升,热泵内销渠道的进一步完善,进入后煤改电新时期的热泵内销市场进入自发增长的新阶段。2023年热泵内销市场规模200.9亿元,同比增长6.7%。未来,随着企业及用户推广促进消费认知度逐步提升,以及热泵产品持续迭代,使用体验进一步完善,相信热泵产品仍有巨大的市场空间。

2024年,暖通市场将继续在绿色、智能、高效的道路上阔步前行。品牌企业不断创新突破,为消费者创造更加舒适、健康、节能的居住环境。让我们共同期待下一个春天的到来,迎接暖通市场更加美好的明天。