来源:阿尔法工场研究院

01.春茶万元一斤,但更焦虑了

“绿中带黄,样子笔笔挺,好看伐?”

茶农缪大姐,拎起茶篓子靠近女儿的手机镜头,给直播间在线的200多个观众,展示今天刚炒好的“头道鲜”龙井43。

3月20日,是“笔笔挺”的龙井43品种,官宣开采第一天。龙井茶另一大品种——群体种更晚些,到月底。

龙井问茶,“问”的是季节。经历一冬酣眠,茶树在春日生命力最为旺盛。春茶嫩芽纤细,茶香清雅,但可采量略低。随着时间推移,产量上升,但口感和香气依次递减。

懂行的老茶客,都是选在清明前、甚至头采那几天,来梅家坞赏花、观湖、品茶。所谓且将新火试新茶,诗酒趁年华。不负好春光是也。

每年这时,都是茶农一年之中最忙碌、也最紧张的“备战”时节。

头采茶量少,当然最贵,1万块一斤不稀奇。遍身罗绮者,不是养蚕人。和其他茶一样,龙井茶的利润大头也在茶商。

龙井茶农老郑计算,他家一年卖干茶25斤-40斤,大概赚十几万。卖未经炒制的鲜叶子(茶青),只能卖几万块。

但无论是采摘还是加工,都需要人手和机器设备。炒茶机更新、支付采茶工工钱、茶叶包装费等等,资金需求量很大。

前几年特殊时期,运输难,销路不畅。收支对不上,还得给工人付工钱。老郑不得不找亲戚朋友借钱。

村里的亲戚也都是茶农,情况都差不多。他凑来凑去,还差10万缺口。情急之下,老郑只能找县城专门放贷的“黑哥”借钱。

但这笔年化利息高达38%的欠款,一直到现在,都压得老郑喘不过气。

这两年,光是利息老郑就支付了小十来万,几乎和本金一样多。后来,老郑不得不把送货的摩托车卖了几千块钱,才还上最后的尾款。

生意不好发愁。生意好,也有好的烦恼。

今年龙井茶需求“报复性反弹”。有的客户一过完年就下订单,上海茶商行的老客人也纷纷到访。春茶季就这么短,必须多找工人抢抓抢摘“金叶子”,手工炒茶也得跟上。

一筹莫展的老郑,遇到了走村串户的工行客户经理小王。

王经理告诉老郑,工行有个“农户e贷”,适合老郑这样的涉农小微企业:不用抵押,1年左右还款,贷款利息也享受普惠利率。老郑依言下载了“兴农通”APP,手机点几下,很快20万贷款就申请下来,及时赶上今年头采。

不求助亲朋好友,就得找高利贷,是很多小商户急需用钱时,没有办法的办法。但面向中小微企业的普惠金融,改变了这一难解的困境。

早在2011年8月,工商银行(601398.SH/1398.HK)首次在广东地区尝试实行“小额便利贷”。4个月过后,有3200户小微企业拿到贷款,平均每户120万元。

如今,十二年过去,有1.6亿农户像老郑一样在“兴农通”APP申请了涉农贷款。还有147万户小微企业,在工商银行累计获得超过2.23万亿元贷款。2023年,工行新发贷款平均利率已低至3.55%。

02.“做小额信贷,不能穿皮鞋”

在银行业,曾经流传着这么一句话:“中小企业贷款,银行做,银行死;银行不做,中小企业死。”

结论看上去虽“简单粗暴”,但也一针见血总结出银行与小微企业贷款、以及普惠金融落实的零和博弈困境。

中小微企业由于固定资产比例小、财务制度不健全,难以满足商业银行的贷款条件;财务制度不健全不规范也同样是问题。

但毫不夸张地说,作为实体经济的毛细血管,小微企业是推动中国经济和社会发展真正的主力军。

他们是海平面下的冰山,沉默的大多数。微末个体,集合起来,却是房间里看不见的大象,蕴含着极大发展潜力。

截至2022年末,中国中小微企业数量已超过5200万户,对国民经济贡献呈现“56789”特征——贡献税收超过50%,GDP占比超过60%,发明专利占比超过70%,吸纳就业超过80%,占全部企业数量超过90%。

他们创造了“56789”的奇迹,但却经受“活下去”的严峻考验,甚至时刻面临关门倒闭的艰难处境。调查显示,中国小微企业平均寿命不到3年,存活5年以上的占比不足7%,十年以上的不足2%。

对此,普惠金融责无旁贷。

但无数个像郑这样急需小额资金周转的小微企业主,很难从银行以常规抵押方式借到钱,不少人被迫求助高利贷,由此引发大量恶性事件,影响社会稳定。

银行小微业务,应该怎么做,才能“你好我好”、“既要又要还要”?

“做小额信贷,不能穿皮鞋”。

在一次国际银行业高端峰会上,格莱珉银行创始人穆罕默德·尤努斯(Muhammad Yunus)向在场的银行家坦言。他平时穿着拖鞋走村串户,为有贷款需求、光脚在田间地头干活的老百姓服务。

格莱珉银行自称“穷人银行”,业务范围覆盖94%的孟加拉国村庄。目前,该银行已发放375.8亿美元无抵押贷款,对应借款人数有1045万,相当于平均每位借款人仅借贷3600美元。截止2023年11月,贷款回收率高达96.71%。

格莱珉银行是全球各国普惠金融的标杆性学习典范。尤努斯也因此荣获2006年诺贝尔和平奖。

如同不能穿皮鞋去稻田,做好普惠金融,必须“反传统信贷哲学”——从工作流程、员工团队以及文化建设,都需要重新思考梳理。

这方面,国内中小银行因为深耕本地、网点下沉等特点,蹚出了一条本土化特色之路。

“不穿皮鞋”与名将戚继光的募兵之道,有异曲同工之妙。

比如,戚继光专选“黑大粗壮、皮肉坚实的乡野老实之人”上阵,那些“脸皮白净、行动伶俐、看见官府毫不畏忌”的“城市油滑之徒”一个不要。

戚继光抗倭的主战场在台州。台州本地银行的小微业务团队,也承袭了这一特色。

“小微做得好,进村狗不叫”。

这是以台州银行、泰隆银行和民泰银行为代表的“台州模式”,衡量信贷员工作表现时,一个形象的“KPI”。

狗不叫,意味着见到信贷员熟悉、亲切。台州模式做小微业务有几大经验,如“不看公司治理看家庭治理”、“两有一无(有劳动意愿、有劳动能力,无不良嗜好)”等,都体现出根据当地文化,构建关系型信贷,增加信息获取方式的360度尽调方式。

但台州银行的“超级信贷员”模式,需要大量本土经验丰富的人才储备。

台州银行约1万名员工中,光是客户经理有5000多名,是实打实的人海战术。他们要有主见、会学习、懂人情;还需要具备周边属地优势,有亲和力和懂服务。

因为业务都在当地,对于规模不大的中小银行,“人海战术”尚可学习借鉴。但对于业务遍及全国各地乃至全球、资产规模动辄数十万亿的国有商业银行,无法想象。

建设银行和中国银行,都尝试过新加坡淡马锡的“信贷工厂”模式发展普惠信贷。“信贷工厂”的核心在于流程化设计,单个银行员工可以负责某几个环节而不用掌握整个流程,使普惠信贷的处理效率更高,但也有个性化等瓶颈。

对于“国家队”而言,做普惠金融,哪怕就“信贷信息不对称”这一关键,也不能只从单点着手,而必须着眼于基础底座。利用数字科技的“颠覆性”创新力量,深化科技金融体系,从源头破题。

农业银行(601288.SH/1288.HK)的“惠农网贷”,主打多个涉农场景,包括农业生产托管、智慧农仓、智慧畜牧、智慧合作社管理等。

交通银行(601328.SH/3328.HK)的新型农业经营主体信用体系双引擎,“可融合、可扩展、可复制”。

而在工商银行的运营风控体系中,99%都是数字化业务。数字劳动力的年工作量超过了3万个自然人,可谓大行“数字人海战术”。

03.卫星上天,数据潜“海”

普惠金融并非靠情怀做慈善。

格莱珉银行自1983年创立以来,除了有两年孟加拉遭遇水灾,每年都收益颇丰。2005年盈利甚至达到1521万美元。

尤努斯给7万多名乞丐都发了贷款,帮助他们自食其力、重启人生。但尤努斯也承认,格莱珉银行放贷实际利率在10%左右。

像工商银行这样低至3.55%、响应中国央行要求降低融资成本的普惠贷款,犹如啃“骨头缝里的肉”。

即便不考虑在该业务上“过度”盈利,只是“治未病”防风险,应该如何降本增效、同时还能扩大信息获取维度、乃至更好服务于小微农户?

答案是靠卫星。

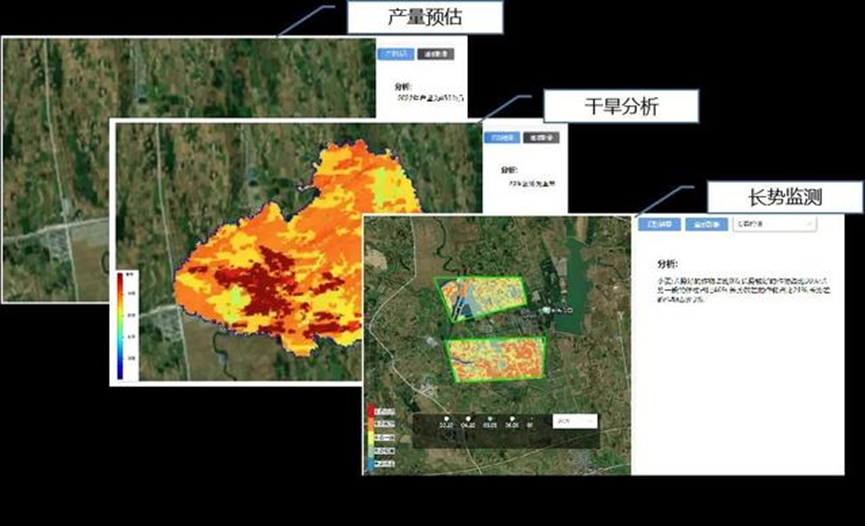

去年秋天,王政纲在手机APP上圈出了自己承包的2000亩地。几分钟后,银行直接给了他100万,没要任何抵押物。

王政纲是苏家屯黑林台村的种粮大户。往年到了打粮食的季节,他需要等银行“下户”核实他的种植面积,而且一旦交不上担保,也拿不到钱。

但借助AI云图卫星遥感技术的“黑科技”,分析耕地面积、作物类型、评估贷款规模、进行地块监测,用“数据跑腿”代替信贷员下户,都是“小意思”。

“他们还会打电话告诉我,哪块地长势不好,让我过去看看。”王政纲感到不可思议。

长势检测、产量预估和灾害预警等卫星遥感监测,为工行辽宁分行的信贷尽职调查、贷后监测预警,提供了客观真实的数据来源。它还能与覆盖农作物生长周期内各环节的种植“e贷”相结合,适配农业种植场景。

现代形态的普惠金融,从尤努斯时期的小额信贷模式,发展到微型金融阶段、再到传统普惠金融,如今来到了“数字普惠”时代。

数字普惠金融,将传统的小额贷款扩展细分到综合金融产品和服务,且产品和服务边界不断动态进行拓展。

不只是上天“放卫星”,它还能“潜”入数据蓝海。

和《繁花》里勇闯上海滩的杭州商人范总一样,耿总在上世纪90年代成为“沪漂”,扎根铜川路。但耿总做的生意,更像里面的陶陶——批发海鲜货品,卖给餐厅。

开办于1996年的铜川路海鲜市场,至今也是上海最大的海鲜批发市场之一。铜川路400个摊位之中,就有耿总一个,卖海鲜卖牛肉。

至真园原型苔圣园的招牌菜——松子桂鱼、焗扇贝、海皇蛤蜊烩豆面以及“十里洋场”黄河路、南京路各家餐厅的澳龙,不少是耿总供的货。

“老长辰光”过后,耿总生意做大了,拿下不少代理权。十年前,他进军餐饮行业,开了一家海鲜餐厅。由于食材产地源头有保证,餐厅生意还行,靠老顾客支持,撑过了疫情最困难时期。今年,耿总准备走出上海,到外地多开几个店。

小本生意,又是传统餐饮,无法获得消费风投机构“可复制化”逻辑的青睐。“个么还得靠银行老旁友”。耿总的老朋友张经理,过来“白相相”不忘做业务,给他推荐了刚更新的工行“经营快贷”。

自然,手机APP申请、线上提需求、一键授权使用多元场景数据、实时计算贷款额度,一气呵成。铺面是租的,海鲜是随卖随进的,耿总没啥固定资产。能顺利获得贷款,是因为耿总的“数据”过得硬。

数据是数字普惠的核心资产。即时是老朋友老客户,与单个银行层面交换的数据也非常有限。而围绕该客户相关的大量经营与非经营活动数据,沉淀在银联一方。

因此,贷款行需要在安全合规的情况下,打破各方壁垒,潜入深眠于“蓝海”的浩瀚数据。

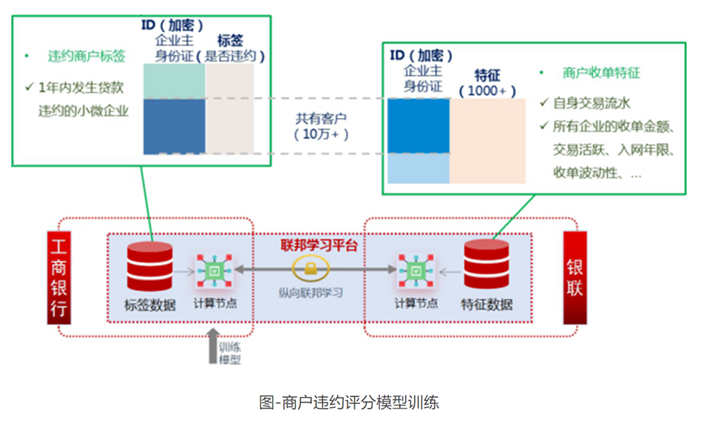

联合银联构建商户违约模型,工行应用的是联邦学习平台,一种隐私计算技术。

简单点说,当耿总申请贷款时,工行将耿总的身份信息加密后作为查询条件,在银联查询100个有价值的特征点(如收单波动、交易流水等),密文计算出该商户的违约评分,再返回给工行。

工行的隐私计算节点,将解密后的商户评分返回给业务系统,由业务系统自动审批,当然很快。

如果将来耿总出师不利,拓店不顺利,智能化风控系统也能进行动态监测,并及时预警给客户经理。

靠智能化系统的风控管理,耿总的老朋友张经理所在行,还把同样以轻资产运营为主要方式的110余个品牌连锁酒店加盟商,都发展为“场景融资”贷款客户,合计贷款超3.2亿元。这里面,有不少也是耿总的客户。

银联数据只是其中一方。“1+N”多维度信用风险防控体系,以及“工银融安e”系列风险管理智能化系统,联合了工商银行内部、社会公信体系、国内外金融同业、境内外反欺诈组织等多方权威信息风险类型超过200个,数据库总量逾30亿。

资产质量是普惠金融发展的基础和前提、也是过去普惠业务经营的难点和痛点。工商银行董事长廖林提到,近年来,借力数字工行建设,强化科技赋能,工行正在探索构建以“数字化准入、智能化风控、线上线下交叉验证”为三大特征的普惠金融全流程风控体系。

骨头不好啃。但如掌握窍门,舍得下真功夫,就能达到低成本、高效率防控、管理风险的效果,还能吃到肉。

截至2023年末,工商银行的不良贷款率为1.36%,较上年末下降2个BP;逾期与不良贷款的剪刀差,连续15个季度保持为负。

与此同时,业绩整体稳健增长。最新财报显示,工行资产总额较上年增长近13%,净利润同比增长0.8%。平均总资产回报率(ROA)和加权平均权益回报率(ROE)分别达到了0.87%和10.66%。

2023年,工行数字普惠中心正式成立,旨在加大小额、信用、线上为主的产品创新。通过卫星遥感监测、大数据、云计算等新技术手段,该中心也将协助银行获取并评估潜在客户商业与农业资产信息,提供综合数字信贷服务。

在这个中心之外,还有3.6万名工行金融科技人员,以9375名数据分析师。当然,再加上前面提到的3万个“数字劳动力”。

以数据要素驱动业务模式变革,数字普惠就能成长为一个健康、可持续的业务,且产生更广泛的社会效益,真正实现的初心。

如何做好普惠金融时,业界有一个形象的比喻:“飞机不该拼飞得多高,而是拼飞得多低”。

如今,穿戴数字科技的“机甲”后,普惠上得了天,也潜得进海。而上天入海,最终还是为了脚踏实地、回归到“金融为民”的应许之地。