在多年需求持续下滑的局势下,近两年头部品牌多数将目光投向高端产品的打磨,优秀的高端产品如雨后春笋般涌现,但从行业规模上看,空气净化器行业仍难以扭转持续下滑的颓势。然在今年前两个月,我们清晰地看到,随着需求回暖以及中低端产品力的持续提升,中低端价位段被不断激活,市场占比迎来小幅增长。在此背景下,通过梳理行业现状,我们总结了2024年空气净化器行业发展的3大增长机会。

机会一:持续深耕线下,紧握高端市场

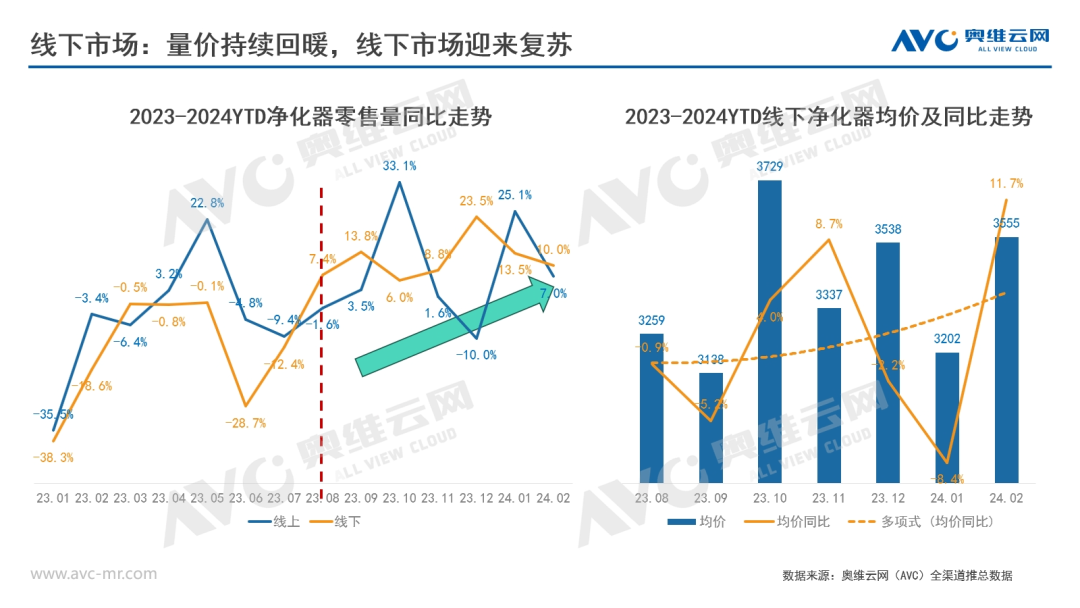

据奥维云网(AVC)全渠道推总数据显示,2023年空气净化器线上零售额占比已然高达 87%。就增速而言,相较于2022年仅0.5%的占比增长,线上渠道占比已呈触顶之势。而从横向角度观察,整个小家电品类皆面临相同状况,众多小家电品牌在稳固线上销售的基础上,愈发重视线下渠道。相比线上存在的流量红利见顶、营销费用高昂、价格战等问题,线下渠道则相对没那么“激烈”。自2023年下半年起,线下需求持续回暖,呈现出量价齐增的态势,并一直延续至今。相对较高的均价也更有益于高端产品的销售,同时线下门店还承担了渠道拓展、品牌认知提升、品牌形象建设等一系列任务。

机会二:聚焦大众市场,摆脱“智商税”印象

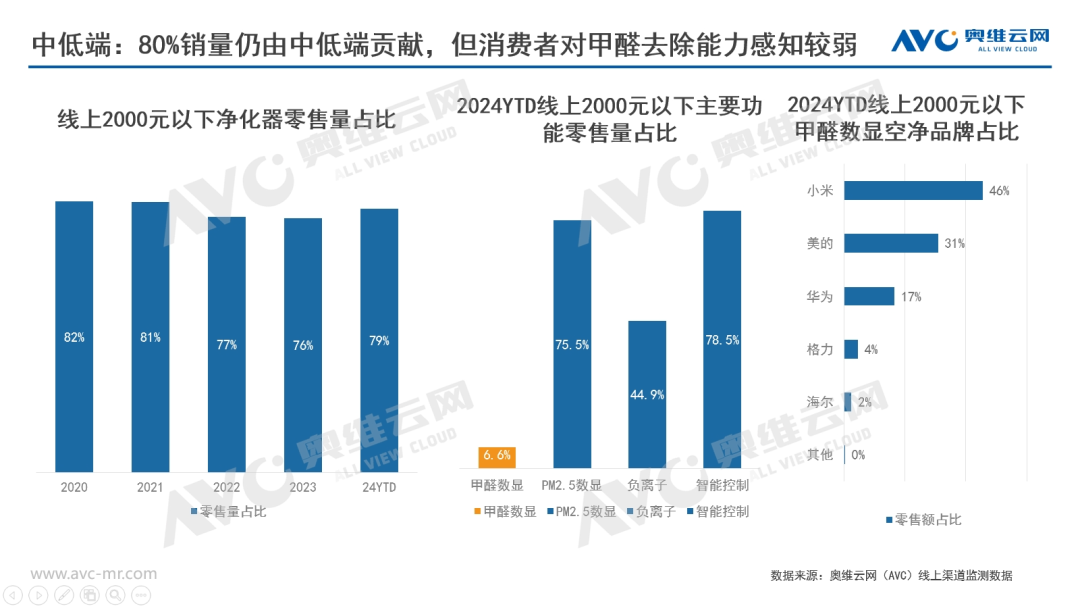

就当前形势而言,空气净化器的核心需求仍旧是除甲醛需求,然而从产品层面来看,占据销量近8成的大众产品中,甲醛数显零售量占比仅为6.6%,现阶段这一功能在中低端市场的覆盖率仍旧极为有限。绝大多数预算受限的消费者对甲醛去除能力的感知较为薄弱,这也致使空气净化器逐渐沦为具有“智商税”属性的产品。而在 2024年,我们注意到以小米、美的为首的品牌,开始逐步将甲醛数显功能下探到2000元以下,让更多的消费者能够直观地了解净化器的除醛能力,逐步消除空净行业的“智商税”印象。

机会三:突破现有人群,打破空净=除甲醛的刻板印象

尽管当下除醛需求依旧是净化器的主要需求,但伴随产品宣传卖点的高度同质化以及房地产市场的偏弱表现,仅靠除醛需求难以支撑净化器行业达成正增长。而从细分需求的角度来看,除异味、除过敏原、宠物空气净化器等细分领域的增长速度颇为迅猛,头部品牌加快布局。

以宠物净化器为例,2024年至今零售额TOP10品牌中,布局专业宠物净化产品的品牌就有3家,并且在产品的外观和功能上都有着独特的设计,自上市以来也获取了一定的市场份额。这也让我们坚信,以宠物、除过敏原为主的需求,在未来相当长的一段时间内具备持续增长的潜力。

总的来看,目前空净市场已经进入触底反弹的新阶段,品牌方们对于空净行业的信心亦在不断增强。然而,市场的变动向来充斥着不确定性与挑战,若想在这竞争激烈的市场中崭露头角,就得时刻保持敏锐的洞察力,紧追行业步调,持续创新并取得进步,唯有如此,方能把控住空净市场的增长契机。