来源:价值事务所

腾讯算是《价值事务所》的老朋友了,所长一直觉得腾讯可以称得上是互联网的基本盘,只要他互联网流量入口这个事实不变,未来就总会有新的变现办法,换句话说就是,只要长期而言互联网还在发展、经济还在增长,那么拥有流量入口的腾讯在未来相当长的时间内就还是最能赚钱的企业之一。

站在这个角度讲,腾讯算是“非卖品”。

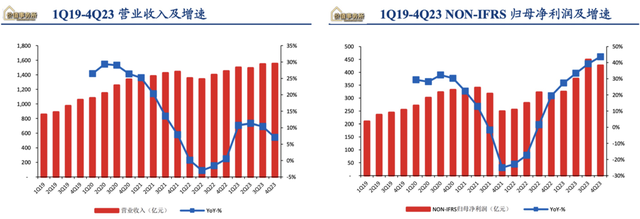

2023 年全年, 腾讯实现收入 6090 亿元,同比+10%;实现 NON-IFRS 口径归母净利润 1577 亿,同比+36%。

其中,23Q4实现收入 1552 亿元, 同比+7%;NON-IFRS 口径归母净利润 472 亿元,同比+44%。

营收稳健增长,利润爆了,整体业绩算是创了历史新高,而且对比之前,增长了还真不是一点半点。

按照腾讯2023Q4电话会议的说法,2024业绩应当会有更好的表现,这个业绩对比一下这个市值,嗨,只能说香港市场确实有些“过分”,公司自己可能也这么觉得,2023年完成了490 亿港元的回购,并计划在 2024 年将回购规模至少翻倍,达到超过 1000 亿港元。

这样大手笔的回购+不菲的分红(派发末期股息每股3.40港元,差不多分了330亿港元),腾讯对投资者还是比较够意思的。

01、腾讯近期成绩单简评

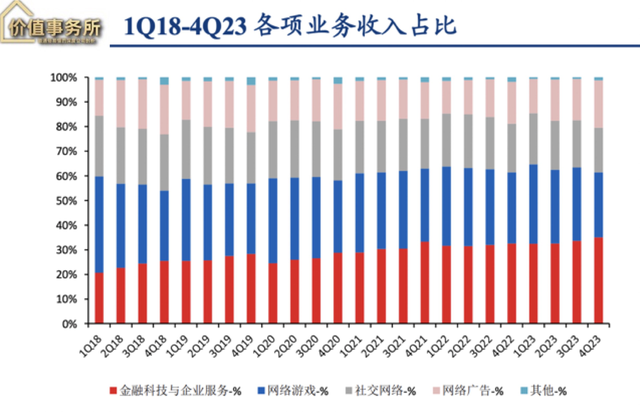

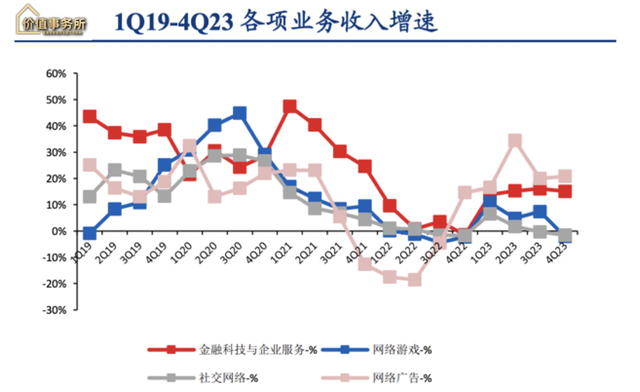

腾讯的这份财报整体来说还是很积极的,就业务结构来看,其实现在腾讯已经不属于游戏/社媒企业了,因为金融科技与企业服务业务(FTB)占公司的营收比越来越重,2023Q4实现收入 544 亿元,占比已达35%,超过游戏的409 亿(占比26%)和广告的298亿(占比19%),就增速而言,FTB也是较快的,仅次于广告。

腾讯的广告业务增速之所以这么快,有三方面原因:一是2022年同期本来就属于低基数;二是AI对广告业务的改善;三则是视频号的发力。

这里面,一咱就不说了,重点说一下二、三吧。关于AI对公司广告业务的加成,腾讯在2023Q4电话会议上有讲,“AI直接和最大的好处是围绕广告收入的提升,如果我们能将点击率提高10%,那么就会增加100亿收入,对应的可能会增加80亿元的毛利润。并且,这里应该把10%看作是一个下限,而不是上限。比如Facebook这段时间的点击率就有了很大提高。”腾讯还讲到,“我们重要产品的点击率在过去的18个月里增长了100%。”

当然不止腾讯,很多企业的广告业务在AI的加持下都有了更好的表现,典型如B站,B站2023全年广告收入总计约为64亿美元,同比增长27%,核心原因之一就是使用了AI进行优化,按照B站的话说就是“流量策略、算法能力跟数据建设。”

至于视频号,相信不用所长多说,大家都能感受到视频号的风口已经来了,数据爆得非常快,也被腾讯视作第二增长曲线。

视频号是2022年Q3才开始变现的,当年三季度实现营收2.4亿,四季度就变成了10.5亿,2023全年营收预计过百亿。按照腾讯的测算,2024全年给公司贡献广告收入将达到243亿,这个数据已经等同于2023年一个季度公司广告的营收总和了,并且公司还进一步给出指引,2025年收入将达到约380亿,2026年则将达到约520亿。

换句话说就是,有视频号这把刀,未来几年腾讯广告业务的增长都有较大的保障。

除了广告业务外,视频号还为腾讯带来了电商这个增量,按照公司的说法,在电商领域取得了显著进展,商品交易总额(GMV)在2023年大幅增长,已经突破千亿,而这还只是刚刚开始。

腾讯本来就有小程序,很多商家也有自己的微信小商店,他们把腾讯生态当作经营私域流量池的地方,企业微信、小程序都是他们经营自己私域流量的工具。

现在视频号的商店上线,其实可以和他们的小程序、企业微信打通。视频号算是一个公域流量池,以前没有视频号时,腾讯的商家都是关起门来在自己的小程序搞自己的活动。但现在有了视频号,有了视频号小店,商家一方面可以设计会员、折扣、优惠券;另一方面也可以参与整个平台的大活动,可以和其他商家联合起来搞大活动;另外还可以将自己的私域流量和视频号的公域流量打通,通过视频号给自己的私域流量池引流,也可以发动私域流量池的群体和自己的活动/内容进行互动……

在2023Q4电话会议中腾讯讲到,将增加视频号的购物体验和基础设施,现在已经在与众多商家规模化运营的小程序进行整合。

在2023年Q3的电话会议上腾讯提到,“如果你看一下我们国内同行在短视频领域的表现,他们一直非常专注且非常有效地最大化闭环交易,因为这些交易产生了最多的信息,并使他们能够具有最强大的前瞻性定位能力。鉴于我们的小程序、视频号和腾讯支付基础设施,我们认为我们处于进一步完善自己闭环能力的理想位置。”

这个表述有些委婉,直白一点就是,我们基础设施更好,以后天花板理应更高。

至于公司的FTB业务,一方面是企业服务收入实现约20%同比增长,所长估计主要是受视频号直播带货服务费的增量驱动,至于企业端的云服务,估计表现还是平平,因为在Q4电话会上腾讯提到云服务这块目前竞争激烈,大家在打价格战,对这块公司的计划是,一方面积极优化供应链削减成本,另一方面不断提升能提供服务的深度和复杂性。云服务行业水大鱼大,只是现在还处于极早期,就看谁能把这个行业的潜力挖出来了,海对岸的微软、亚马逊、谷歌都用实际成绩单向我们表明了云服务的巨大潜力。

至于金融科技,按照公司的话说,未来也是极具潜力的,可以做的事情也还有很多,一方面可以做更多事情来改善整体的支付体验,比如为中小企业提供更多工具,让中小企业不断把业务数字化、提高效率;另一方面还可以推出增值的金融信息服务,如财富管理、贷款服务、分期付款服务,这些服务都是高利润、高附加值的,不说太多,这块业务增速跑赢GDP问题还是不大。

关于游戏,近几年虽然整体表现都不太好,但所长在之前的文章反复强调,游戏的底层逻辑跟创新药其实非常相似,好的产品是一方面,但产品上市后的营销(或者说引流能力)以及运营能力也非常重要,对于后者厉害的企业而言,即便自己的研发能力稍微差些或者说完全没有都没关系,因为可以通过并购/引进来弥补,华东医药、智飞生物等就是最佳的案例。

腾讯的引流能力自不必多说,甚至毫不夸张地说,腾讯是整个互联网的底盘,由于有社交关系的加成(同社交账号捆绑,很容易进行分享、邀请,甚至还能看到有哪些好友在玩等),黏性往往比单纯的游戏公司更强。

至于后续的运营能力,从DNF、英雄联盟这么多年还拥有旺盛的生命力且都改编成了手游,就足以看出腾讯的运营能力了,而且根据公司的说法,近期《王者荣耀》甚至还出现了强劲反弹,这些有庞大用户基础和长期生命力的大型游戏,只要运营得当,即便会经历起伏波动,但也具备“永续性增长”的潜质。

此外,腾讯还是国内最不差钱的企业之一,除了自研/模仿,还可以通过投资孵化、并购、引进等多种方式丰富自己的产品线,因此,在游戏行业,腾讯先是不败的,而在不败之外,时不时又会额外产生一些惊喜。

在2023Q4投资者交流中腾讯也提到,近期正在对游戏团队进行优化,现在已有一定成效,由于游戏流水和营收确认中间存在时间差异,虽然Q4的实际流水已经略有增长了,但要体现在营收上还需要等到今年Q2。

此外,近期腾讯小程序游戏的增长也非常快,值得一提的是,小程序游戏并没有侵蚀移动APP的用户和使用时长。根据公司的数据,只有一小部分小程序游戏的付费用户也同样是APP游戏的付费用户,而APP游戏的付费用户中只有个位数百分比是小程序游戏的付费用户,所以,换句话说,小程序游戏带给腾讯的算是全新的增量。

02、最后

腾讯近期交出来的这份成绩单总体而言是非常漂亮的,照公司的投资者交流说法以及其各项业务的发展趋势,2024不出意外应该会表现得比2023好许多。

最重要的是,正如五年前的我们想不到现在的腾讯主营业务会是现在这样,我们当下大概率也无法预测五年后的腾讯会变成什么样子,因为创新是无法预测的,就像视频号等出来前,打死你也想不到腾讯的视频号现在会这么猛,大有赶超抖快的趋势。

还是那句话,只要有即时通讯这个互联网入口在,腾讯干别的事情也会更容易,比如做游戏、做其他的功能性app,即便不说非常成功、引领行业,但拥有这些至少会让他立于不败之地,而只要不败,就能活得长,只要活得长,就一切皆有可能,就有胜利、增长的希望。