来源/华尔街科技眼

文/Leon

编辑/侯煜

智能手机卖不动了。

据Canalys发布的《智能手机市场分析统计数据:2023》报告显示,2023年全球智能手机出货量为11.4亿部,同比下降4%,创十年来新低。

具体原因,包括全球宏观经济影响、年初库存量增加等。另外,智能手机已经从创新产品成为基础消费品,市场逐渐饱和,增长势必越来越困难。

从全球市场来看,除了面向非洲及其他新兴市场的传音实现了正增长,苹果、三星、小米、OPPO等主要品牌的出货量均为负增长。

值得一提的是,苹果的出货量终于追平三星,以20%市场份额成为并列全球第一;小米则以1.46亿台的出货量稳居中国品牌第一,全球第三。(详情见:iPhone14接棒上市,封死国产手机晋阶之路?)

虽然目前市调机构对2024年的手机市场大盘表示乐观,但手机厂商们正面临同一个问题:下一个增长点在哪里?

主要市场分析:苹果中国增长,国产集体下滑

通常来说,中国、北美、印度是全球智能手机的三大市场,整个欧洲市场也不容小觑。首先来看看中国市场。

数据显示,2023年中国智能手机市场总体出货量约为2.89亿部。按市场份额排名,前五大品牌分别为苹果、vivo、OPPO、荣耀和小米,其中仅有苹果实现了1%的同比增长。不过,手机厂商之间的份额差距不大,这也意味着中国市场竞争激烈且胶着。

作为主营业务,销量下滑对手机厂商们的影响是巨大的。以小米为例,财报显示2023年小米智能手机收入1575亿元,同比2022年下降5.8%,从而导致集团整体营收同比下降3.2%。(详情见:雷军熬过黑夜,寄望小米SU7成为及时雨)

小米集团2023年财报

小米集团总裁卢伟冰在财报会议上对手机业绩进行了分析,他表示中国市场销量虽然下滑,但ASP(平均售价)同比增长19%,这个部分也反映在集团利润上(经调整净利润人民币193亿元,同比增长126.3%)。

华为方面,财报显示2023年终端业务销售收入2515亿元人民币,同比增长17.3%。华为方面没有公开手机的具体销量,参考第三方机构的数据来看,2023Q4华为手机激活量约为1146万台,同比增长79.3%,应该是得益于Mate60系列的上市。

虽然苹果近年来鲜有创新,但iPhone的优点是成熟的设计和系统,以及A系列芯片优异的性能,再加上目前iPhone每一代细分为四个版本,覆盖4000+至1万元的价格段,在高端市场依然是老大。不过,苹果财报显示其2023年总营收和归母净利润双双下滑,分别为3800亿美元和969.95亿美元,同比下降2.8%和2.81%,也反映出iPhone业务的增长停滞。(详情见:iPhone14接棒上市,封死国产手机晋阶之路?)

总体来看,2023年中国智能手机市场规模是萎缩的。一方面,宏观经济下行让消费者更谨慎地花钱,手机多用几年不影响正常生活;另一方面,5G、折叠屏等并非刚需,对手机销量的积极影响有限。

其他市场方面,与中国市场的表现差不多,大盘呈下滑状态。

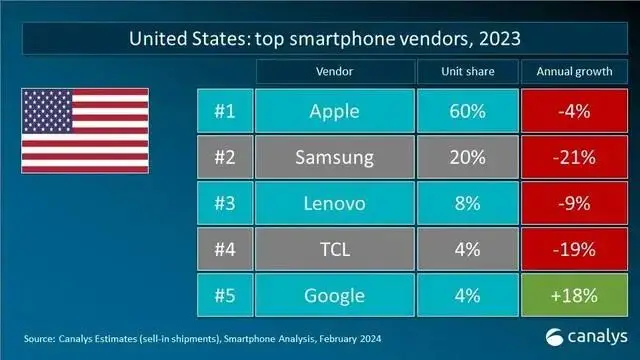

美国市场苹果几乎一家独大,拿下60%的份额,但同比2022年下降4%。三星、联想、TCL也呈不同程度的下滑,只有谷歌的市场份额上涨18%。这里简单提一下,联想手机在美国的业务主要是通过收购的摩托罗拉品牌展开,TCL则主要在美销售低价机型。

作为全球第三大手机市场,印度本是中国手机厂商出海的首选,也曾经是全球市场份额的增长点。然而,印度政府出台的种种限制措施,导致小米、realme、OPPO在印度业务出现较大收缩,仅有vivo实现了3%的同比增长,市场份额接近第一名三星。(详情见:扼杀中国手机公司,“亚洲硅谷”名不副实)

不出意外,欧洲市场的表现也一般。市占排名前三的三星(29%份额)、苹果(23%份额)和小米(21%份额),增长率分别为-13%、-5%和-9%。令人惊喜的是曾经的“山寨”品牌传音,市占同比增长68%,联想(摩托罗拉)则同比增长32%,分别获得6%和4%的市场份额。

在全球经济下行的情况下,几乎所有国家和地区的用户都降低了换机频率。好消息是,2023Q4手机市场开始回暖,机构预测2024年整体将迎来温和反弹,预计在3%至5%左右。虽然整体增长不大,但无疑是“兵家必争之地”。

下一个增长点:AI、中高端市场和车机生态?

智能手机发展至今,竞争点一直在变。从设计、配置、通信标准(4G/5G),再到拍照、折叠屏等,但随着市场的不断成熟,所谓卖点都已大同小异。那么,2024年手机市场的增长点会是什么?通过对市场的观察和相关数据分析,《华尔街科技眼》认为可能集中在三个部分:生成式AI、高端市场和车机生态。

-

生成式AI

作为两年来最热门的科技概念,生成式AI在今年初已经开始落地家电市场,手机市场自然不会被忽视。三星是最早推出AI手机的厂商,S23系列等旗舰款已经支持;苹果以及国内厂商也开始布局。

目前,手机领域AI大模型的布局通常为两种:调用和自研。以三星Galaxy AI为例,海外市场调用谷歌Gemini,国内是百度的文心一言。据悉,苹果在国内市场也将与百度合作,使用文心一言4.0大模型来实现AI功能。国产厂商方面,更倾向于自研大模型,包括华为、荣耀、小米、OPPO、vivo、魅族等。

那么,AI手机到底有什么新玩法呢?就目前而言,生成式AI在手机上的落地方式还大致处于入门级别。

参考三星Galaxy AI,主要集中在语音和图像处理层面。比如,它可以调用大模型实现接近同声传译的即时翻译,包括在通话中也可以实现;语音助手应用也少了一丝“智障感”。图像处理方面,包括从图片中识别物体,或是使用重构的方式P图,比如更换天空或是某个景物。与传统App相比,基于大模型AI的优势就是处理效果更自然,操作也更简单。当然,需要全程联网。

引用荣耀CEO赵明的话来说:“AI手机应该分为四个层级(系统层、单机层、应用层、网络层),绝大多数的厂商是在第三、第四层发力,相对于浅层,聚焦在第一、第二层,才是在构建面向未来的最底层的能力。”

虽然2024年被称为AI手机元年,但目前的应用形式还比较初级。但可以肯定的是,包括iPhone 16在内的新机,都会以内置AI为卖点。

-

中高端手机更受青睐

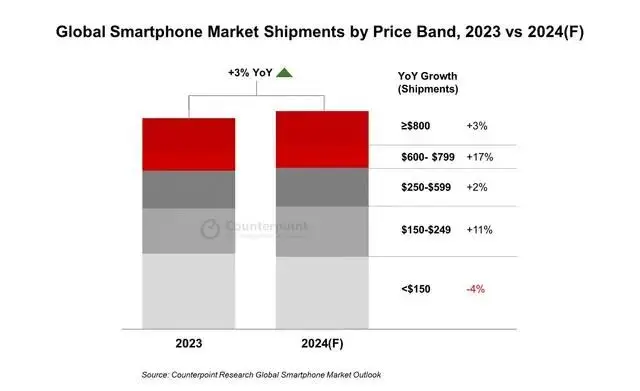

调研数据预测,2024年中高端手机将迎来更大幅度的增长。其中,600至799美元(约合人民币4340至5780元)价格段的手机增长幅度最高,预计将达到17%。该预测已经得到了数据佐证,iPhone 15系列四款机型中,基本款和Pro相对更受欢迎,而基本款的价格便是处于该区间。

在这个领域内,海外市场除了三星和苹果,小米也具有一定竞争力,尤其是在欧洲等溢价偏高的市场;国内竞争则更加激烈,基本主流厂商均有机型覆盖,也是国产厂商谋求增长的重点。以小米为例,去年在国内市场4000至6000元价位市占达到了28.2%,高端化初见成效,今年需要更进一步,拉近与华为、苹果的差距。

第二大增长区间则是150至249美元机型(约合人民币1085元至1800元),虽然利润较低,但国内手机厂商仍需要通过这个价格段来冲量。所以这部分虽然不赚钱,仍是华米OV的战场。

800美元(约合人民币5786元)以上机型的市场预计只有3%的增长空间,基本上海外是苹果和三星的主场,国内则是苹果和华为,其他品牌虽偶有超高端手机推出,但品牌难以支撑溢价。

-

手机+车全生态

从一定程度上来说,目前国产手机厂商出海之路是非常窄的。由于地缘政治的因素影响,主流品牌基本上会避开北美市场,欧洲市场也没有太大增长空间,印度市场的吸引力也越来越弱。非洲、中东、南美、拉美等市场,联想、小米、OPPO、传音等品牌都有涉足,空间已经不大。从长远来看,国内市场依然是最值得关注和投入的。

目前,华为和小米纷纷拓宽赛道,进入新能源汽车行业。由于车联网的需求,自研系统再次成为重点。华为方面,鸿蒙5.0(HarmonyOS NEXT)将不再支持安卓,意味着该系统从底层剥离ASOP(安卓开源平台)。

可以预见,新版鸿蒙系统需要经历一个漫长的App适配周期。但凭借华为生态设备在国内市场约8亿台的保有量,主流App应该会很快适配,至少微信、支付宝、抖音、拼多多等头部应用不成问题。

鸿蒙的优势的微内核,本质上是用一个操作系统将所有设备串联在一起,实现单设备的多终端应用,比如车机。目前,问界、传祺、岚图、零跑、凯翼汽车等均加入鸿蒙生态,是华为全生态互联战略的重要一环。2023年财报显示,华为汽车解决方案业务收入为47.37亿元,同比增长128.1%,虽然规模还无法与华为ICT和终端业务相比,但增势喜人。

小米也是打通车机系统的一员。决定造车之后,小米将MIUI升级为澎湃OS,打造“人车家”全生态。虽然澎湃OS仍兼容安卓,但其Vela服务框架、跨端互联框架、AI及安全子系统均为自研,更好地与小米汽车实现互联。另外,在苹果终止汽车业务的情况下,小米SU7还支持苹果的CarPlay,着实有点意思。

其他厂商方面,OPPO也与上汽飞凡合作,推出了巴赫智能座舱;魅族Flyme Auto则实装在领克等品牌,vivo推出了智能车载4.0系统,几乎所有国产手机厂商都已经布局了车机系统。当然,如果说用卖车带动卖手机似乎有点本末倒置,但国产手机厂商们看重的是生态,得生态者得天下,这是相比于苹果、三星的优势。

小结:

结合目前国际局势、地缘政治等因素来看,未来数年全球手机市场仍将是三星和苹果争第一,小米紧随其后的状态。正如卢伟冰所说,小米未来的目标是稳步缩短与三星、苹果的距离,全球逐步形成“果星米”头部品牌格局。

国内市场的竞争则更为激烈。华为虽然无法出海,但Mate高端系列依然拥有大批拥趸;加上即将脱离安卓、发力自研鸿蒙平台的战略,配合智能座舱等不同终端,预计将逐步恢复在国内的市场份额。vivo、OPPO、荣耀三大品牌的优势在于更契合年轻群体,主打拍照、折叠屏、游戏,再适当配合各种大促活动,尽力稳住市占率。