来源:财经无忌

机场业的大佬——首都机场(00694)最近的表现让人有点意外。

确切的说,是这几年的表现都差强人意。

疫情三年一度重创中国民航业,作为与之相伴相生的机场业自然苦受波及。

然而曾一度在全球排名第二,仅次于美国亚特兰大机场的首都机场不仅遭受了前所未有的冲击,更是成为了所有机场之中的亏损王——从2020年到2022年三年累计净亏损77亿元。

更令人惊讶的是,去年以来,随着民航业的快速复苏,各家航空公司、机场业绩都呈现大幅向好态势,但首都机场依然一路下挫。

3月1日,首都机场公告:预期2023年年度净亏损约16.5亿元至17.5亿元。虽然首都机场实现了减亏,但超过15个亿的亏损,只能用“惨淡经营”来形容。

反观上海机场(600009.SH),2023年财报显示,公司实现营业收入110.47亿元,同比增长1.02倍,归母净利润为9.34亿元,同比扭亏为盈;

白云机场(600004.SH)2023年业绩预告显示,预计实现归母净利润为4.38亿元到5.36亿元;归母扣除非经常性损益的净利润为3.76亿元到4.74亿元,同样扭亏为盈。

这意味着,在三大机场中,首都机场成为了唯一亏损的上市机场。

那么,最坏时间已经过去,同行们都在迎来复苏时光,被誉为“第一国门”的首都机场为何仍深陷亏损的泥潭呢?

01.一步慢和步步慢

为什么前面两家都已经开始赚钱了,而首都机场还在亏损,且亏得还不少呢?

答案其实就隐藏在首都机场的公告里。

对于亏损,首都机场给出这样的解释:

2023年,随着民航业的持续复苏,北京首都机场航空业务及非航业务实现恢复增长,但由于国际航线尚未全面恢复,叠加北京大兴机场转场分流影响,公司继续于较大压力下经营,因此,公司2023年经营业绩仍取得亏损。

言外之意,首都机场亏损的原因是受大兴机场分流以及民航国际市场恢复缓慢的因素影响。

不过,细究来看,这一解释却并不能站住脚。

就从国际航线的恢复情况来看,疫情放开后,2023年一整年经历了一个从初步恢复到逐步走上正轨的过程。

但首都机场的国际航空市场恢复程度却只从10%提升至了50%,这与行业的整体恢复速度相比,显然还是略显缓慢。

对比上海浦东和虹桥两大机场来看,它们的国际通航点在2023年已经恢复至2019年的73%,这一数字显著是高于首都机场的。

换句话说,当大家都处于同一起跑线上,首都机场却跑出了最慢成绩。

不仅如此,“一市两场”,即一座城市两座机场,也被首都机场拿出来当挡箭牌。

客观上来讲,北京大兴国际机场对首都机场的分流影响确实不容小觑,但并非是导致亏损的决定性因素。

2023年,首都机场旅客吞吐量达到了5297万人次,虽然这一数字已经恢复至2019年的一半左右,但在全国机场排名中仅位列第三。

另一方面,大兴机场的旅客吞吐量达到了3941万人次,表面上看,两大机场之间的竞争造成了一定的分流效应。

但实际上,即便是剔开大兴机场,首都机场超5000万的旅客吞吐量也是非常大了。

深圳宝安机场(5273万)、厦门空港(2410万)、海南机场(2545万),在旅客吞吐量上都远远不及首都机场,但这些大型机场却都纷纷实现了扭亏为盈。

一度遥遥领先的首都机场竟然又被后来者反超了。

如果说首都机场在国际航线的恢复上是“一步慢”,那么在旅客吞吐量明明高出其他机场一截的首都机场就是“步步慢”。

面对首都机场这种表现,原来极度看好民航业的券商们也早就坐不住了:

在去年三季报期间,中金对此表示失望并将首都机场目标价从5.3港元下调至4.3港元;美银证券更是将首都机场目标价由4.5港元下调至4港元,维持评级“跑输大市”。

截止4月11日开盘前,首都机场股价只有2.56港元/股。市值仅有117.23亿。

02.机场生意难,做好机场难

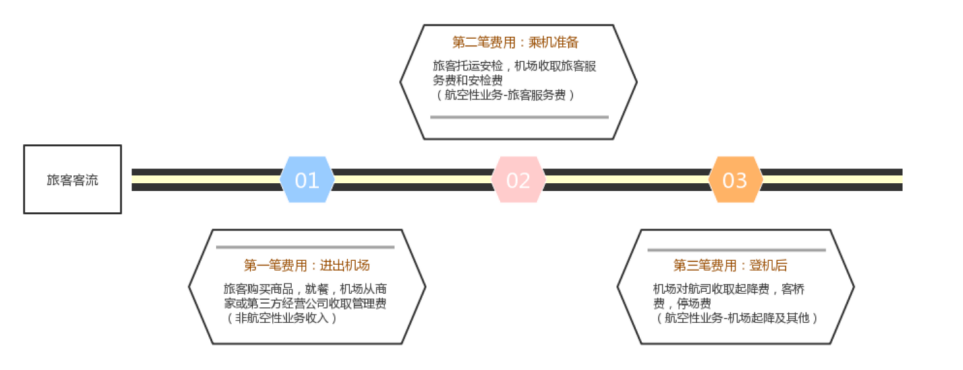

不同于民航运输业,机场的商业模式其实并不复杂。

一般来说,机场上市公司会发布三个运营数据:旅客吞吐量,飞机起降架次和货邮吞吐量,其中,最核心的数据是旅客吞吐量。

对于一个机场,最重要的是人。因为机场业务模式的本质,就是成为更多旅客的集散地,拥有更多旅客吞吐量,从而获取利润的一门生意。

在这一过程中,机场公司的主要收入可以概括为航空性收入和非航空性收入的总和。

航空业务主要指对航司飞机使用机场收取的起降费、客桥费、停车费;通过航司收取的所运载旅客的服务费用,包括安检、托运等费用。

非航空业务指为旅客提供的附加服务从而获得收入,包括机场零售、广告、餐饮服务、贵宾服务、地面服务、停车服务等。

特殊之处在于,航空性业务由政府统一定价。

比如,2008年民航局发布《关于印发民用机场收费改革实施方案的通知》,对航空性业务的服务费进行明码标价,要求只得下浮不得上浮。同时内地航司与外航收费标准不同,内航收费价格是外航的60%左右。十年来该价格只调整了两次。

反观非航空业务却是市场化定价。

对于任何一家机场来说,航空性业务是第一曲线,非航空性业务是第二曲线。航空业务考验一家公司的是否极致的管理能力,非航空业务是评价一个机场运营强弱的重要指标。

回到首都机场身上,也就是说,连续四年亏损的背后其实是管理能力和运营能力双重孱弱。

众所周知,首都机场的发展与中国及北京的国际地位的发展密切相关,也正是由于其自然垄断的地位吃到了时代的红利。

但疫情就像是一把双刃剑,它既是考卷又是答卷。直接将首都机场的问题暴露的体无完肤。

比如,从定位上讲,首都机场是服务于首都核心且为亚太地区重要复合枢纽,大兴机场是支撑雄安新区建设的京津翼区域的综合交通枢纽。

但你很难想象,一家定位于国际化枢纽的首都机场竟然在国际航空市场的整体恢复速度上是三大国际机场里最慢的。

与此同时,近年来打造非航空业务,提升“第二曲线”的比重已经成为了诸多大型机场的重要努力方向之一。

其中,机场免税业务又是整个非航空业务核心中的核心。

以上海机场为例,其在2023年实现了两大突破:

一则是在免税业务上,完成上海尚冕和香港尚冕的创设,并收购日上互联12.48%股权和境外公司Uni-Champion 32.00%的已发行股份。此举可融合京沪4机场和线上免税业务的协同发展。

另一则就是继续在免税协议上采取“保底与实销,取高模式”,简而言之就是通过扣点优化,打造一个灵活的、能够激发主观能动性的机场免税业态。

事实证明这非常有效。

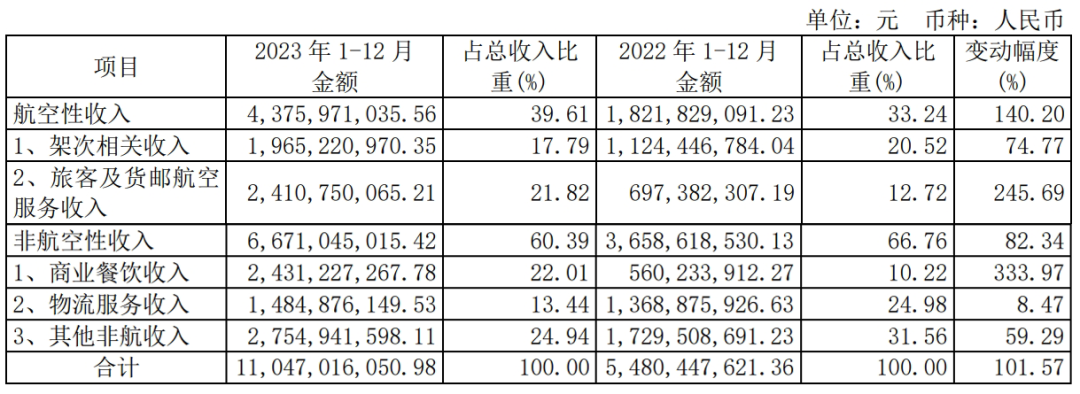

2023年上海机场非航空性收入(包括商业餐饮、物流服务和其他非航收入)约66.71亿元,同比增长82.34%,占比超60%。其中,免税业务收入17.88亿元,去年同期税合同收入3.63亿元,同比增近4倍。

图源:上海机场2023年财报

而某种程度上,上海机场和白云机场之所以能够在短短一年里就扭亏为盈,依靠的正是在免税业务上的精耕细作。

反观首都机场,几无看到在如何提升非航业务盈利上的战略动作,更不用说在免税业务上做出努力了。

因此,首都机场的亏损看似意料之外,实则情理之中。

03.能否踩上确定性和成长性“飞轮”?

过去一年,在民航市场中,国内市场回暖较快,国际航线恢复速度略低于市场预期是事实。

但并不意味着,国际航线会一直低迷。

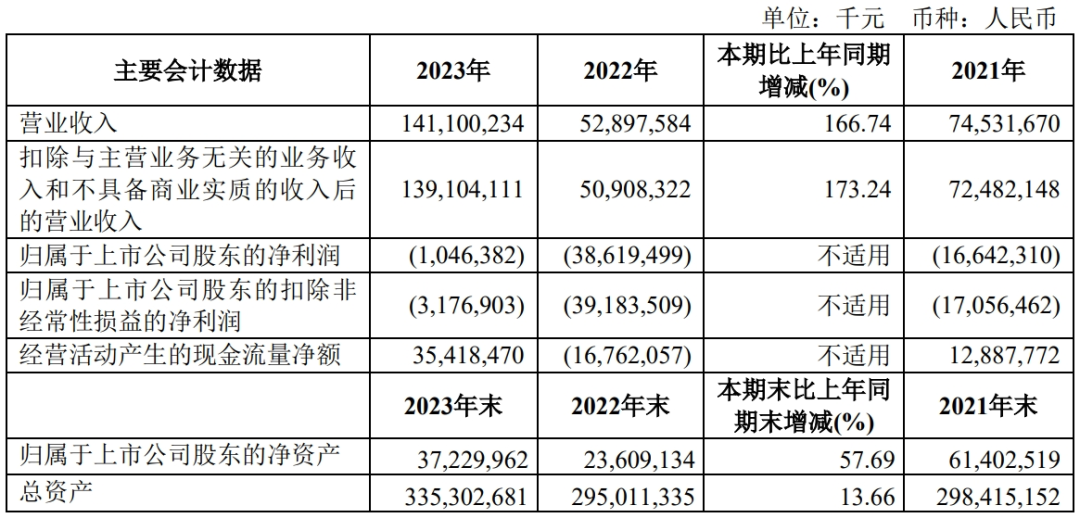

以总部基地在首都机场的中国国航(601111.SH)为例,2023年,集团实现营业收入1411.00亿元,同比增长166.74%。归属母公司股东净亏损为10.46亿,去年同期为净亏损386.19亿元,净亏损大幅收窄。

图源:中国国航2023财报

再比如“三大央企航空”国航、东航、南航2023年营业收入总计为4147.7亿元;归母净亏损总计134.23亿元,已经大幅减亏。今年计划大力恢复国际航线业务。

而首都机场所在的京津冀都市经济圈,处于环渤海地区和东北亚的核心重要区域,是构筑北京一流国际化大都市的重要环节,政治地位明显。

此外,根据民航局于2018年12月发文《北京大兴国际机场转场投运及“一市两场”航班时刻资源配置方案》:

根据方案制定的目标,大兴机场将在2021年和2025年分别实现旅客吞吐量4500万、7200万人次的建设投运目标,北京首都机场将在2020年至2025年通过“提质增效”改造计划,实现旅客吞吐量8200万人次的工作目标。

换而言之,无论是从国家的战略、政策、定位,还是自身的硬件设施上,首都机场都将被动的持续受益。

但从主动上来说,首都机场能否接住这“泼天的富贵”还存在一定的不确定性。

一方面,相对于点对点机场,首都机场作为枢纽机场,中转的旅客比较高,而中转的旅客在机场的平均消费相较于点对点的旅客而言,在机场时长和消费需求也较高。

高净值客流有望增加的背景下,首都机场要如何将趋势转化为优势是第一道关卡。

另一方面,从行业发展的趋势来看,机场从公共基础设施向顶级购物中心演进,是经过全球多地成功验证的发展路径。所以,持续挖掘非航空业务的潜力是考验首都机场未来增长潜力的重要指标。

而依托出入境旅客形成的“天然流量池”进行变现和吸金的免税业务,过去是摇钱树、现在是摇钱树,未来仍然是摇钱树。

在财经无忌看来,机场免税店场地出租方,免税运营商承租方,在运营机场免税业态时存在不可能三角,即不可能同时满足免税品价格优势、免税运营商承租方获取合理利润、机场免税店场地出租方收取高扣点。

无论是上海机场的采取的“保底与实销,取高模式”,还是白云机场的“保底+提成”根本上都是通过将双方利益高度绑定,一荣俱荣,最终实现1+1>2的商业效果。

对于首都机场而言,国际航空市场完全恢复尚需时日,无论是自身是否愿意,都要迈出这关键的一步。

这一步不仅决定了当下能否扭亏为盈,也决定了未来能否踏上确定性和成长性的飞轮。