出品 | 创业最前线

作者丨王亚静

自2023年10月登陆港交所后,“网红大米”十月稻田(9676.HK)终于交出了上市后的第一份财报。

报告期内,企业实现总收入48.67亿元,同比增加约7.4%;净利润亏损6486.3万元。

这已经是十月稻田连续亏损的第三年。Wind数据显示,在2021年和2022年时,十月稻田已经分别亏损了1.73亿元、5.64亿元。

不仅如此,一直保持增长的经调整净利润也调头向下,直接腰斩。财报显示,2023年,十月稻田的经调整净利润(非国际财务报告准则计量)为1.62亿元,同比减少55.4%。

对于这份成绩单,投资者直接用脚投票。

同花顺数据显示,财报公布的次交易日(4月2日),十月稻田股价下跌2.91%,报收19.66港元/股。而当天,十月稻田所在的食品板块指数上涨了0.54%。

在上市的前3年时间里,十月稻田接连引入了启承资本、红杉资本、中东财团MIC资本等投资方。被资本快速“催熟”的十月稻田如愿进入资本市场,但不断亏损的业绩正在不断消耗投资者的耐心与信心。

Wind数据显示,截至4月11日收盘,十月稻田股价为21.00港元/股,较峰值下滑约29%。接下来,十月稻田的故事还能怎么讲?

1、疲态已现,分红仍不手软

3月28日晚间,十月稻田发布2023年财报。

财报显示,2023年,公司实现总收入48.67亿元,同比增加7.4%。

(图 / 十月稻田财报)

和前两年一路狂飙不同,十月稻田这一年的收入增速明显放缓。同花顺数据显示,2021年和2022年,十月稻田的收入分别同比增长54.63%、25.98%。

收入出现增长疲态之时,其盈利能力也明显承压。

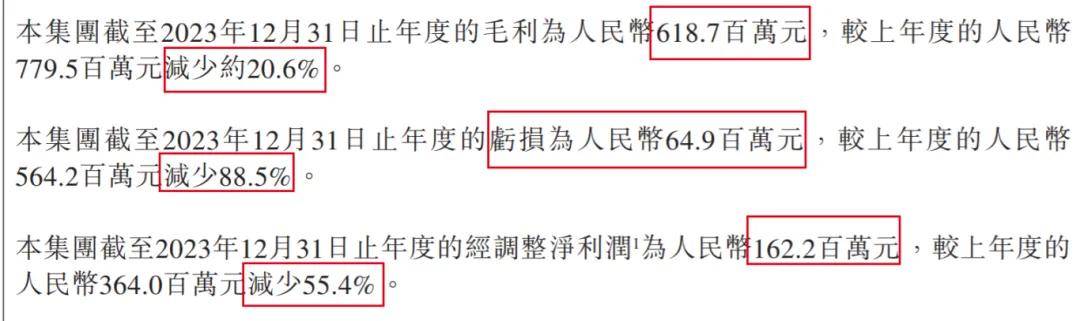

报告期内,十月稻田的毛利6.19亿元,同比减少约20.6%;净利润亏损6486.3万元;经调整净利润1.62亿元,同比减少55.4%。

(图 / 十月稻田财报)

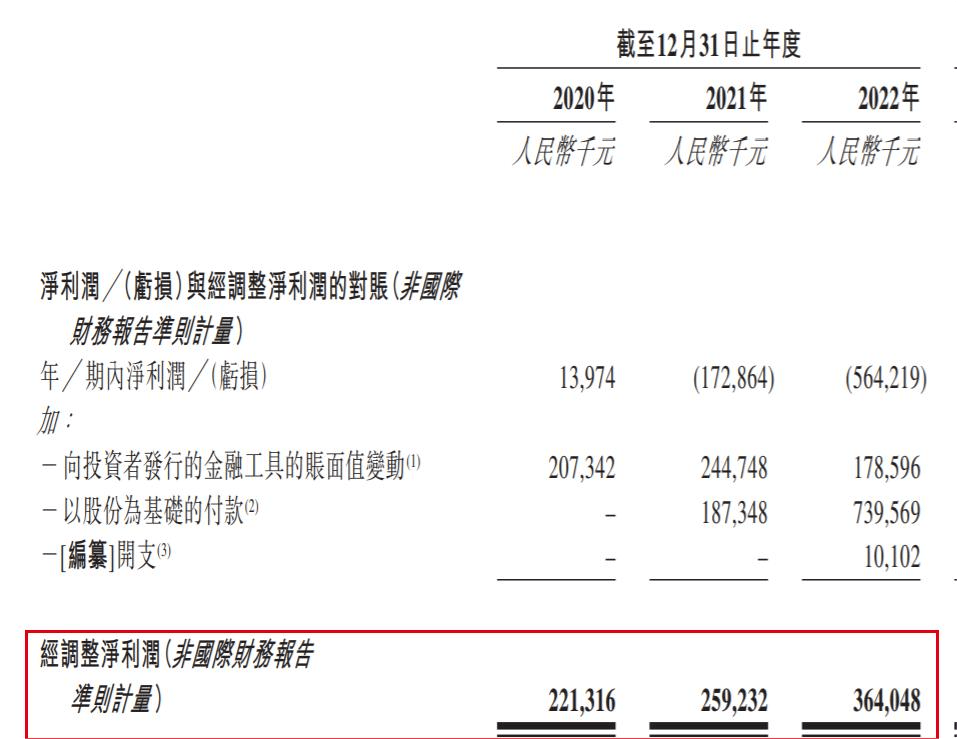

这是近3年来,十月稻田的经调整净利润首次下滑,甚至已经落后于2020年的水平。招股书显示,2020年至2022年,十月稻田的经调整净利润分别为2.21亿元、2.59亿元、3.64亿元。

(图 / 十月稻田招股书)

对于这一表现,十月稻田在财报中解释称,受整体市场环境变化、消费者信心下降影响导致集团的销售业绩未达预期。另外,受自然灾害,特别是东北地区洪水灾害的影响,水稻等原材料价格上涨,致使产品成本增加,进而利润承压。

不过,十月稻田2023年的具体预期目标为何,财报并未披露,「界面新闻·创业最前线」试图向十月稻田方面进一步了解,但截至发稿仍未获回复。

即便净利润仍然没有走出亏损的漩涡,但十月稻田仍然决定派付利息。董事会建议,向全体股东派付末期股息每股普通股0.031元(含税),金额合共约3310万元。

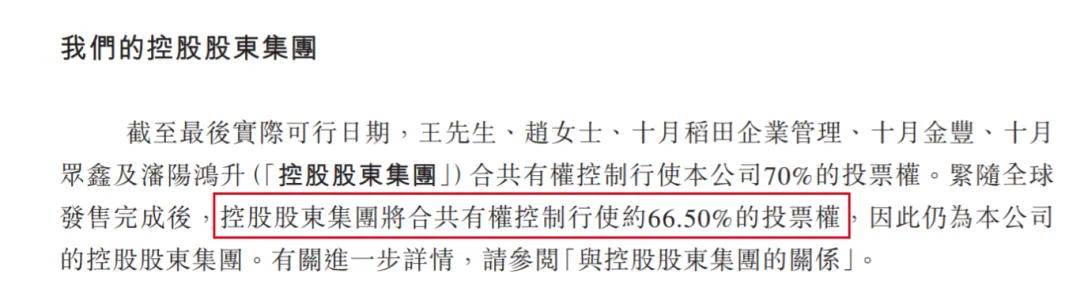

而这笔钱绝大多数流向了以联合创始人王兵、赵文君夫妻为代表的控股股东集团。

公告显示,十月稻田全球发售完成后,王兵、赵文君、十月稻田企业管理、十月金丰、十月众鑫及沈阳鸿升组成的控股股东集团合共有约66.50%的投票权。另外,公司并未披露股东减持的信息。

(图 / 十月稻田公告)

因此,若仍以66.50%股权计算,超2000万元流入了控股股东集团的口袋。

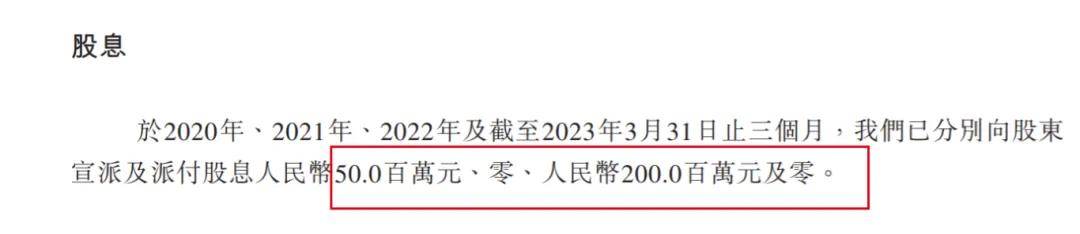

早前,十月稻田在分红的路上就可谓是一骑绝尘。招股书显示,2020年与2022年,企业分别派付股息5000万元与2亿元。

(图 / 十月稻田招股书)

短短几年时间,上亿资金被控股股东集团揽入腰包,徒留十月稻田在亏损的泥沼里越陷越深。

2、主攻线上,经销开支走高

十月稻田的故事应该从2005年讲起。

2005年,王兵、赵文君夫妻进入厨房主食食品行业,开展原粮贸易业务。直到2011年,才创立了“十月稻田”、“柴火大院”品牌,7年后,又创建了品牌“福享人家”。如今,十月稻田主要提供大米、杂粮、豆类及干货等产品。

和福临门、金龙鱼等传统品牌不同,十月稻田没有深耕粮油店、商超等线下渠道,而是主攻线上。

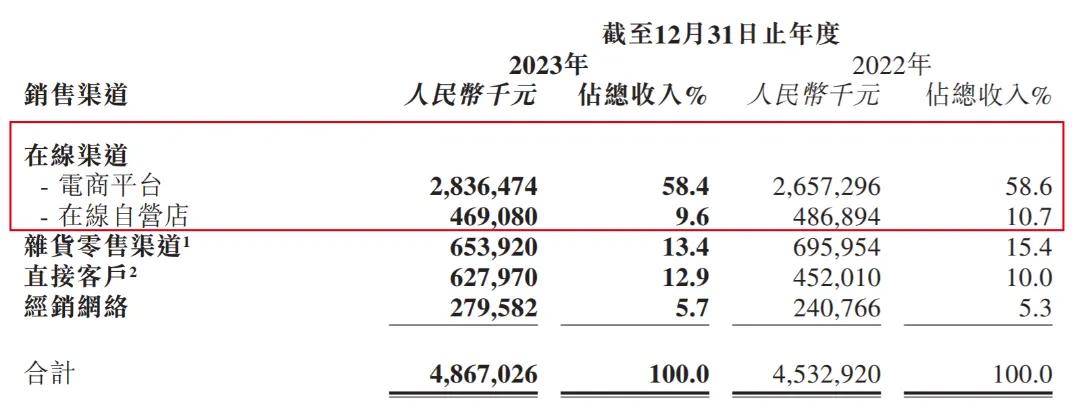

如今,在线渠道已经成为企业的支柱。2023年,58.4%收入来自于电商平台、9.6%收入来自于在线自营店,合计68%的收入来自于在线渠道。

(图 / 十月稻田财报)

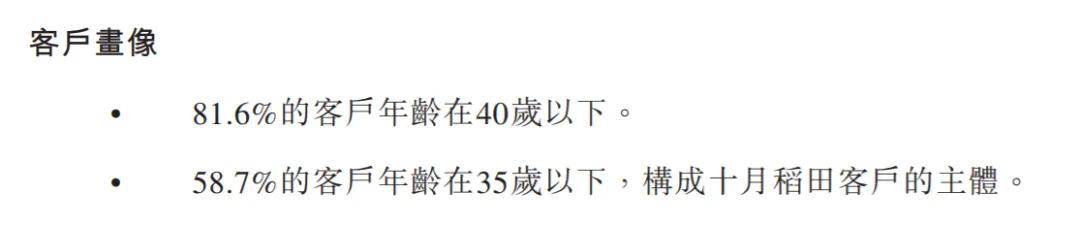

十月稻田能够在电商平台崛起并非没有道理,因为其基本盘集中于在互联网中成长起来的年轻一代。

招股书披露,公司超80%的客户年龄在40岁以下、58.7%的客户在35岁以下。

(图 / 十月稻田招股书)

但值得注意的是,线上渠道最重要的就是流量,而获取流量本身就是个“烧钱”的过程。

财报显示,2023年,十月稻田的销售及经销开支同比增加3.0%至3.24亿元。对此,十月稻田坦言,主要由于销量增加,推广活动略有增加。

(图 / 十月稻田财报)

砸下重金推广,又深耕电商平台多年的十月稻田,却在电商平台“栽了个跟头”。

2023年,来自线上自营店的收入同比减少3.7%至4.69亿元,其解释主要由于在2023年度的第四季度电商节中的销售业绩未达预期。

在电商平台的销售已有遇阻之势,但十月稻田的经销渠道却打不开局面。2023年,经销网络仅贡献了不到6%的收入。

4月11日,「界面新闻·创业最前线」从十月稻田方面了解到,十月稻田的加盟可以分为线上、线下两种。其中,通过电商平台店铺加盟可以打通与十月稻田的内部系统,通过“一件代发”方式向客户发货。

十月稻田工作人员声称,加盟初始,若担忧业绩,可以只向十月稻田充值几千元,但当追问后期的充值标准时,对方未予回应。

而线下加盟则有些“出人意料”。十月稻田方面表示,线下加盟不能使用十月稻田的名称进行宣传,产品包装仍为“十月稻田”产品的包装,批发量是五吨起批,但当追问需要多少加盟费、是否存在业绩要求时,对方未予告知。

值得注意的是,打不开更多销路,就意味着产品的堆积。财报显示,2023年,十月稻田的存货同比增加16.9%至16.05亿元,存货周转日数由2022年的116天增至2023年的127天。

与其他产品不同,大米等粮食存货过多,带来了更多存储问题,例如:在存储过程中可能会出现粮食变质、长虫,新米也会变为陈米,由此带来的产品质量问题或也将成为十月稻田的“困扰”之一。

3、股价跌近30%,投资方走到分岔口

在登陆港交所之前,十月稻田算得上是资本的宠儿。

2020年至2022年,公司进行了三轮融资,引入了启承资本、红杉中国、云锋基金、CMC资本、泰合资本、MIC资本等多家机构。

其中,启承资本是最早入股十月稻田的投资方,而启承资本不仅是投资方的角色,也进一步拉进了十月稻田与京东的关系。

毕竟,启承资本创始人常斌和京东关联匪浅。据界面新闻报道,常斌于2013年加入京东战投部任负责人;2016年,常斌在京东的支持下,筹备了以京东为LP的独立基金启承资本。

其实,十月稻田与京东的合作开始的要更早一些。在初建品牌的2011年,十月稻田就开始与京东展开合作。但直到2013年,十月稻田才与天猫合作。

对十月稻田而言,京东的作用不可小觑。招股书显示,在2020年至2022年期间,公司A不仅曾是十月稻田的前五大供应商之一,还连续3年保持着前五大客户的位置。

根据介绍,公司A是一家成立于2006年的上市公司,主要从事零售商业并在中国营运一个领先电商平台的公司。另外,十月稻田一名董事持有公司A少于0.1%的股权,并曾担任公司A管理层成员。根据描述,这名董事极有可能是常斌,而公司A则大概率是京东集团。

只不过,这些站在十月稻田背后的投资方,即将走到命运的分岔路口。

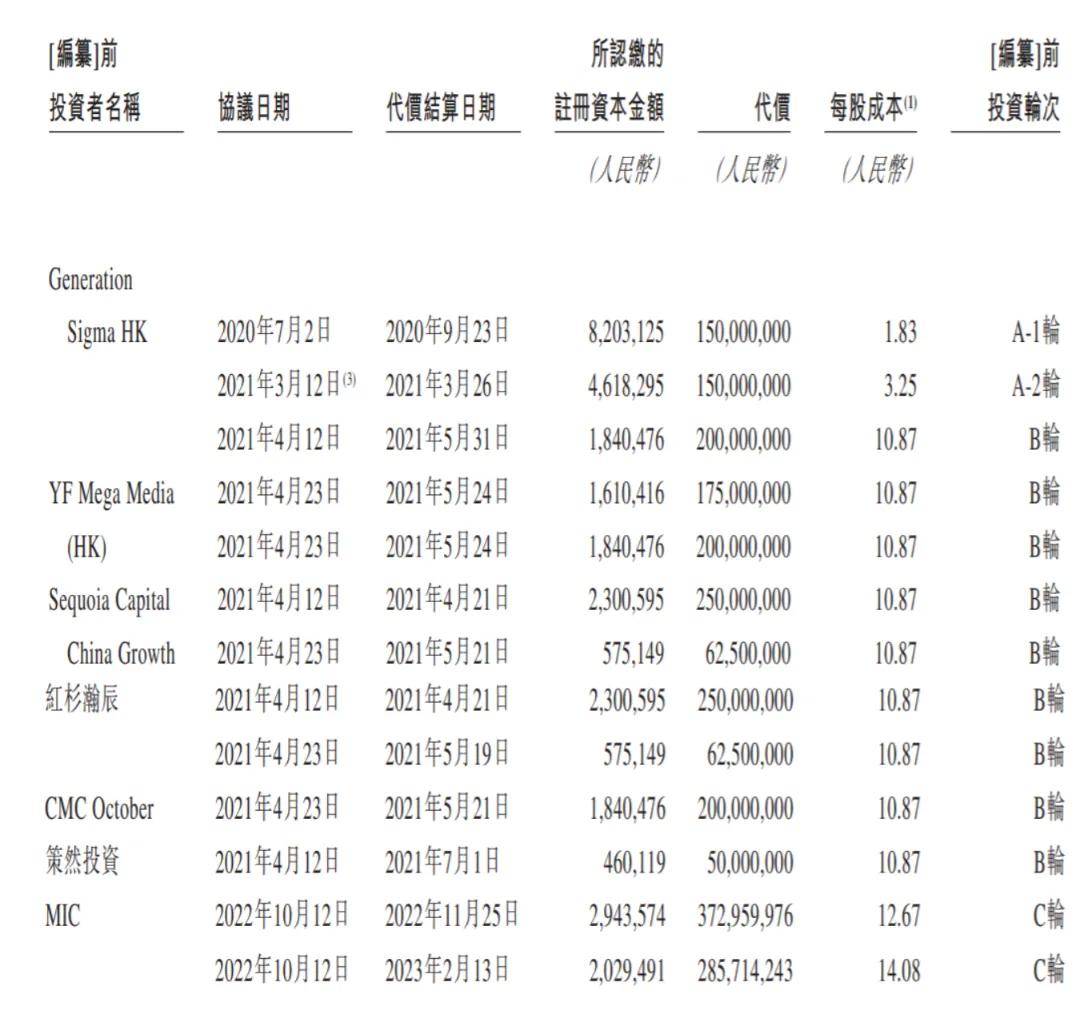

招股书显示,A-1轮、A-2轮的投资方为启承资本,入股成本分别为1.83元/股、3.25元/股。而参与B轮投资的包括启承资本、云峰基金、红杉资本、策然投资、CMC资本等投资方,投资成本为10.87元/股。

(图 / 十月稻田招股书)

另外,C轮投资方是MIC资本,投资成本分别为12.67元/股、14.08元/股。

截至4月11日收盘,十月稻田股价为21.00港元/股(4月11日汇率计算,约合19.4元/股),若以此来算,这些投资方还在浮盈。但按照规定,IPO前的投资者股票禁售期为12个月,即2024年10月才到解禁期。

而在登陆资本市场至4月11日这半年时间里,十月稻田股价已较峰值下跌约29%,在接下来半年时间里,十月稻田股价若继续下挫,势必影响投资者的投资收益,而MIC资本首当其冲。若为了保全投资利益,这些投资方是否会抛售离去也未可知。

相比于还要苦苦等待的投资方,基石投资者已经有了更多机会。Wind显示,十月稻田基石投资者新民天时农业产业发展有限公司(以下简称:新民天时)持有的663.24万股限售股份,将于4月12日迎来解禁。

巧合的是,在解禁前夕,十月稻田股价开始剧烈震荡。4月10日,其股价突然大增,涨幅达到15.03%。11日,股价又一度下挫超9%,最终收跌5.41%。一旦新民天时的股票解禁,十月稻田的股价压力或许不小。

在中国的消费市场上,网红品牌层出不穷,站上风口之后也不缺少资本的加持,但这些品牌真的能经受住市场和时间的考验吗?倘若品牌上市后业绩不理想,投资方陆续退场,那留下的还有什么?

*注:文中题图来自摄图网,基于VRF协议。