来源 / 节点财经

文 / 九才

近两年,酒企的日子过得没有以前舒坦了。特别是上市酒企,股价腰斩的比比皆是。从2021年到现在,酒ETF指数跌幅超过30%,不说哀鸿遍野也差不多。

但是,这里面也有另类,比如被称为“苏酒老二”的今世缘。根据此前发布的2023年业绩预告,其2023年度实现营业总收入100.5亿元左右,同比增长27.41%左右。

百亿营收规模是一线酒企“分水岭”,成功跨入“百亿俱乐部”对今世缘来说值得庆贺。而且,从资本市场的表现来看,今世缘2021年股价最高点为66.21元/股,截至4月9日收盘,股价为56.4元/股,虽然略有下跌,但整体仍处于上涨通道。相比白酒板块大多数的“难兄难弟”,今世缘的表现要让股民安心的多。

但是,白酒行业俗话说,“30亿区域求存、50亿区域称霸、百亿奔走全国”,今世缘凭借深耕江苏市场就突破百亿,固然有出众之处,但也说明省内天花板已经不高。未来,今世缘能继续逆流而上吗?

苏酒老二,闯进“百亿俱乐部”

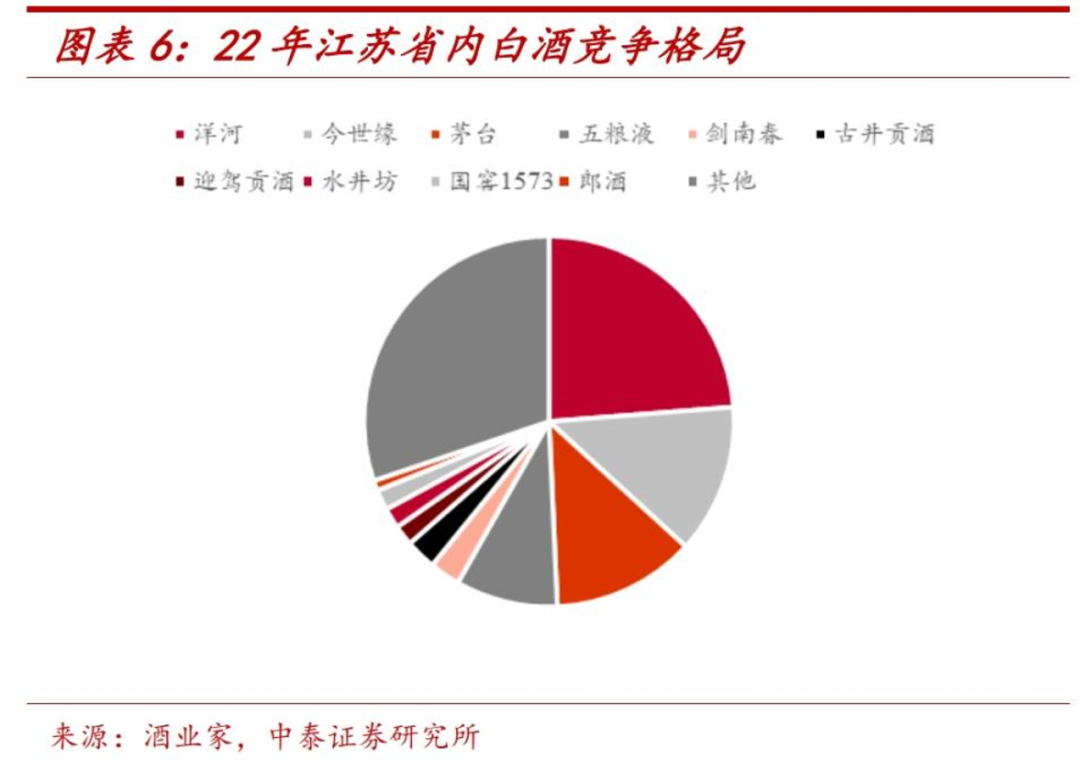

江苏是我国的经济发达地区,更是白酒消费大省,2022年时其白酒规模高达600亿元左右,在全国范围也位居前列。

传统上,苏酒的格局是“三沟一河”(双沟、高沟、汤沟和洋河)。但是,经过多年发展,如今这一格局已经演变为今世缘与洋河的两强争霸。目前,江苏白酒市场上,洋河股份可以占到30%左右,今世缘20%左右,其余50%为其它全国性品牌。

相比已在全国市场拥有一席之地的洋河股份,今世缘在全国的知名度不如洋河。但在江苏本地,今世缘并不弱。而在和洋河分庭抗礼的过程中,今世缘已经摸索出了一套自己的策略。

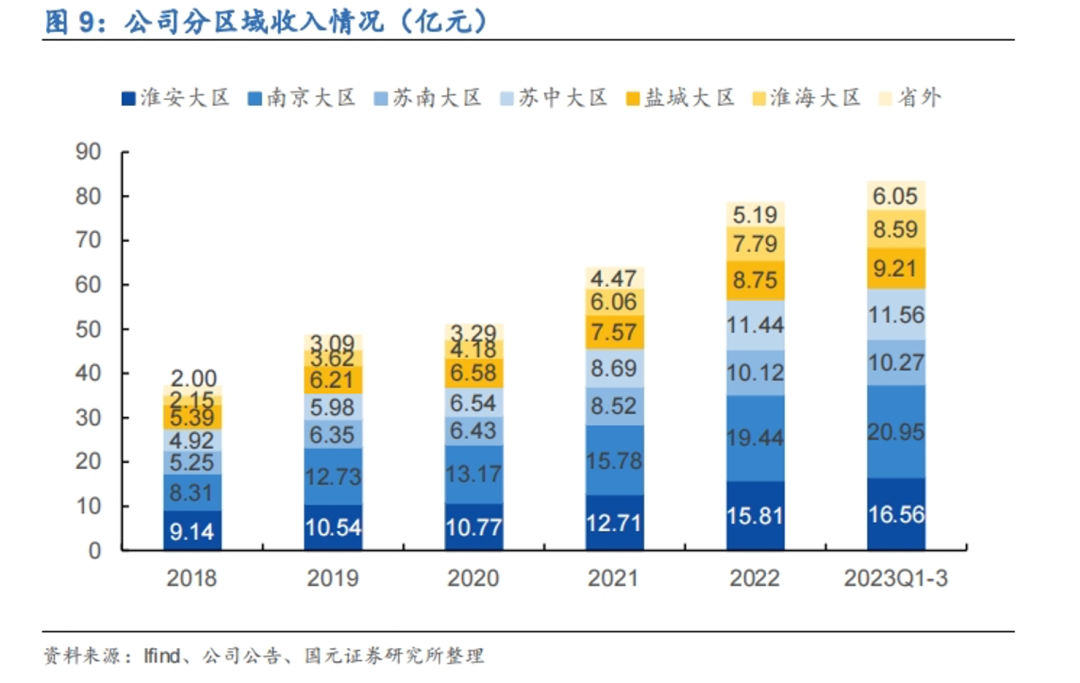

在节点财经看来,今世缘首先在于专注,其坚持“50亿元之前不出省”的战略,深耕江苏,尤其是南京市场。仅此一地,今世缘的销售额就突破了35亿元。除了地域上的专注,产品上今世缘同样如此。其主打单品国缘四开2022年销售额突破1000万瓶,成为江苏次高端白酒市场(300元-600元)的热销产品之一,市占率能达到30%左右。

在销售渠道的布局上,面对在白酒江湖以渠道著称的洋河股份,今世缘也有自己的特色。洋河采用的是深度分销,厂家直控终端,经销商负责打钱、卖货,厂家人员负责营销,单商规模小,利润薄。

今世缘反其道而行,单个经销商的规模较大,省内经销商近400家,经销商负责开发、维护终端,充分发挥了优质经销商的资源和积极性。今世缘厂家负责与经销商对接和品牌推广,重视品牌推广等过程考核。

在品牌营销上,今世缘也很舍得投入,常年在央视等各大电视台投放广告,且冠名综艺节目、主办演唱会等。这方面,财报数据更直观。2022年,今世缘的销售费用为13.9亿元,同比增长43.68%;2023年前三季度,其销售费用为14.76亿元,同比增长58.51%。

但是,节点财经发现,相比营收和净利润的增长速度,今世缘的销售费用增速更快。这样的趋势很难持续。全国化,已经成为今世缘必须要面对的挑战。

全国化布局,第二次出发

百亿之后,今世缘酒业党委书记、董事长、总经理顾祥悦曾明确提出两个“不动摇”:今世缘坚定2025年挑战营收150亿元目标不动摇,坚定“十五五”期间加快迈入营收“双百亿时代”不动摇。

2023年三季报显示,今世缘省内市场的营收占比为92.22%,是个妥妥的“地头蛇”,要完成上述战略目标,就必须要走出江苏。

另一方面,节点财经观察发现,即便其固守江苏,难度也越来越大。原因在于,江苏作为白酒消费大省,已经成为兵家必争之地,几乎每个有意全国化的酒企都在打江苏市场的主意。特别是富庶的苏南,市场氛围开放,对全国名酒接受度很高。更何况,今世缘还有一个省内强敌洋河股份。

所以,今世缘在省内发展越快,越是接近天花板,全国化布局就越成为当务之急。

其实,今世缘在2014年上市之初,时任董事长周素明就曾雄心勃勃地提出,要用3到5年的时间开发全国市场。事实证明没有成功。

为了打开局面,今世缘新任管理层调整了思路。

2023年10月,今世缘在投资者接待会议上表示,其新一轮全国化的努力将定位于聚焦,聚焦国缘大单品和全国化核心市场。

节点财经认为,这是今世缘结合了自身的失败教训,以及洋河的成功经验。今世缘只是地区名酒,在全国市场的品牌吸引力有限。选择集中资源,培育有竞争力大单品的方式,不会导致资源分散,以及有限的品牌力被严重稀释。

按照今世缘管理层的最新表态,国缘品牌将成为今世缘全国化的第一品牌。而且,今世缘甚至做好了省外3-5年持续投入不盈利的准备,似乎志在必得。

但是,今世缘面临的现状挑战重重。

清雅酱香,消费者买账吗?

在节点财经看来,今世缘面临的挑战,首先来自于白酒行业的大环境。众所周知,目前白酒行业正在经历深度调整,头部酒企的“茅五泸”等都难免受到影响,刚迈进百亿门槛的今世缘更是难以独善其身。

从经营上看,今世缘面临的压力和挑战与不少同行差不多,首当其冲的就是价格倒挂。比如42度500ml的国缘四开,市场指导价588元,在某东等电商平台显示485元即可成交。

价格倒挂几乎成为茅台之外酒企的普遍问题,其背后反映的往往就是库存问题。据节点财经了解,2019年至2023年前三季度,今世缘存货分别为21.5亿元、26亿元、31.9亿元、39.1亿元、40.9亿元。

去年三季度,今世缘的总营收也才83.65亿元,库存就占到近一半。这种情况下,经销商的积极性也成了问题。反映在财报上,截至2023年三季度末,今世缘合同负债为13.11亿元,同比大幅减少35.75%。这反映出面对库存压力,经销商没有很强的打款意愿。

以上的问题,客观来说,行业大环境有一定的责任。但有的问题,在节点财经看来,则是今世缘自身决策的后遗症,比如扩充产能。

为了布局全国,今世缘在2022年投资90.8亿元,实施南厂区智能化酿酒陈贮中心项目。据节点财经统计,这是今世缘2020年至去年三季度的利润总和。而这么大手笔投资的核心目标,是将优质清雅酱香型原酒年产能提升2万吨。

白酒行业有句俗语:酱香受限于空间,浓香受限于时间。酱香白酒受限于气候、水质、菌种等因素,其核心产区就在赤水河上下游150公里之内。节点财经认为,今世缘并没有酱酒基础,如今却在酱酒赛道上投入巨资,虽然设计了一个“清雅酱香”的概念,但省外消费者未必买账。而且,如今酱酒热已开始退潮,等项目投产之后的市场变化,仍存在很大的不确定性。

所以,有人评价说今世缘“没有茅台的命,得了茅台的病”。话虽然有些刻薄,但值得今世缘反思。

如今,今世缘虽然已迈入百亿门槛,成功完成一次晋级,其表现也得到了资本市场的力挺。但是,后百亿时代,内有洋河,外有诸多巨头,今世缘继续向上的路可能并不好走。