来源 | 港股研究社

作者丨坚白

AI大模型风口之下,作为“具身智能”最佳载体,人形机器人似乎即将迎来“觉醒元年”。

前有马斯克巨大影响力加持之下的人形机器人Optimus亮相,后有OpenAI联合人形机器人初创公司Figure推出令人惊艳的Figure 01。可以看出,AI软件和机器人硬件的结合,已经是当下科技界一大风口。

乘着这样的东风,近段时间人形机器人公司优必选也动作频频,如宣布与百度合作探索AI大模型+人形机器人应用;成立创新科技公司推进AI软件开发业务等;与此同时,产品商业化落地也有新进展,据近日消息,优必选人形机器人Walker S年底小批量量产。

而随着人形机器人从实验室走向生产线,资本关注度持续提升,以优必选为例,其3月份的股价连日拉涨,单日涨幅一度超90%,截至4月10日收盘,公司市值已达到805.34亿港元。

但与在资本市场的耀眼夺目相比,优必选上市之后交出的首份财报却略显“平淡”。这是何缘故?赛道风起云涌、巨头加速入局之际,优必选真的能够撑起资本市场赋予的巨大想象空间吗?

新旧动能切换,优必选商业化进程开始加速?

财报数据显示,2023年,优必选实现营收10.58亿元,同比增长4.7%,而结合历史数据来看,其营收增速呈现出放缓态势。去年优必选发布的招股书显示,2020年至2022年,公司年度营收分别为7.40亿元、8.17亿元、10.08亿元。

盈利方面,财报显示,2023年优必选净亏损为12.65亿元,经调整净亏损为8.17亿元,而2022年这两个数字分别为9.87亿元、7.82亿元。

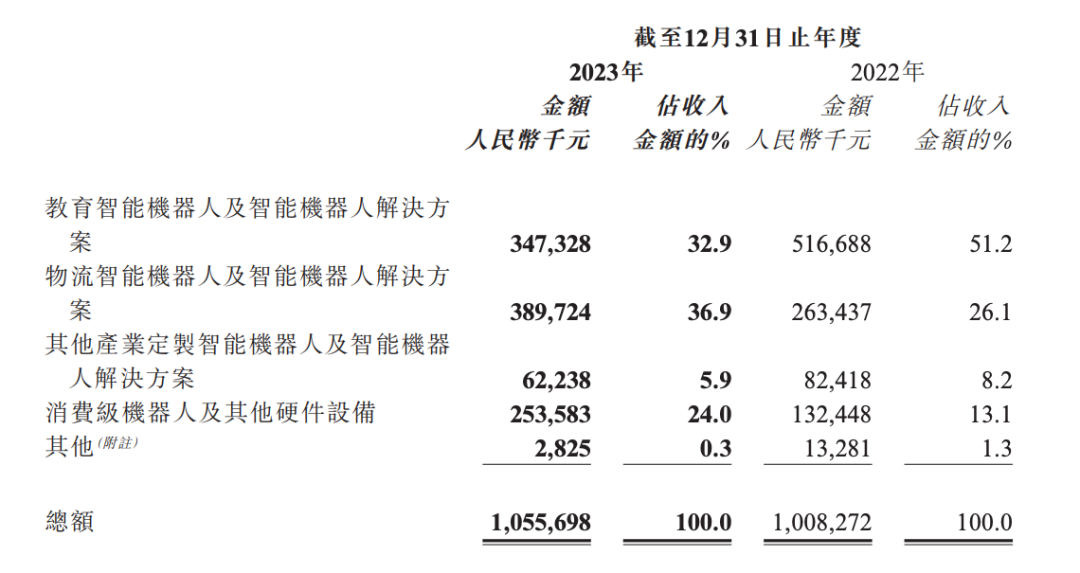

从具体业务状况来看,这样一份“成绩单”,或是优必选转换增长动能的结果。截至目前,优必选共有四大业务板块,分别为教育智能机器人及智能机器人解决方案、物流智能机器人及智能机器人解决方案、其他产业定制智能机器人及智能机器人解决方案、消费级机器人及其他硬件设备。

其中,教育板块以及其他产业定制板块的营收贡献有所下降,尤其是教育板块,营收占比已由2022年的51.2%降至2023年的32.9%;物流板块以及消费板块的营收占比则不断提升,分别由2022年的26.1%、13.1%提升至2023年的36.9%、24%。

转变增长动能的原因,其实也不难理解。此前,优必选发力教育智能机器人业务,着重面向 G端需求打造产品,主要是考虑到人形机器人这类高科技产品难以商业化落地的特性,这种情况下,先面向需求较为显著的市场打造产品,对于企业“屯兵、屯粮”更为必要。

教育行业的前景也的确广阔,乐聚机器人创始人冷晓琨曾表示:“从市场反馈来看,娱乐和教育是人形机器人能够快速落地的两个切入点。尤其是教育行业对机器人需求比较迫切,空间也更大。”

但值得注意的是,在实际的业务发展过程中,To G其实更偏向项目合作,客户往往是统一采购产品,容易存在市场反馈不够充分、产品应用流动性较差等问题,也相应会影响企业机器人产品更新速度和质量,以及相关产品本身使用周期较长,其实并不利于企业市场规模的持续扩大。

因此,在教育机器人领域取得一定成果后,优必选势必要瞄准市场需求更加充分、反馈更加迅速及时、增长前景更加广阔的物流机器人等行业。

研究机构Interact Analysis发布的报告显示,全球应用于仓储和制造业的移动机器人出货量增长超过70%,预计未来五年,移动机器人的出货量将继续以每年约50%的速度增长。

在这样的前景下,优必选持续加码研发。财报显示,历年来优必选基本都将50%以上的营收投入研发,这也让其成为全球极少数具备人形机器人全栈式技术能力的公司。另外,根据财报,2023年,在物流及消费赛道上,优必选分别取得47.9%、91.5%的营收增长,进一步印证了其实力。

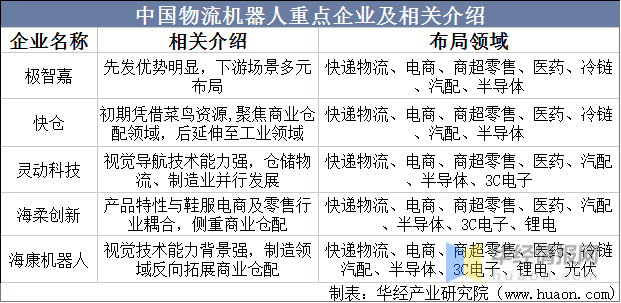

不过,再深入来看,优必选在物流、消费板块也面临一定竞争压力。具体而言,物流智能机器人业务主要面向新能源车厂、3C电子设备工厂、电池产线等,提供导向机器人AGV、自主移动机器人ARM、无人物流车等产品,虽然目前物流智能机器人市场集中度较低,但极智嘉、海康机器人、快仓、灵动科技、海柔创新等企业逐渐占领高地。

消费级机器人及其他硬件设备业务,则主打扫地机器人、猫砂机等产品,从细分市场的现状来看,企业发展压力也较为显著,比如在扫地机器人赛道,小米、科沃斯、石头科技、云鲸智能、追觅科技等企业正在争相竞逐。

另外,值得一提的是,就目前产品构成来看,优必选最为核心的竞争力还未完全展现。据公开数据,真正能体现优必选核心技术的Walker系列真人尺寸人形机器人,过去两年半的时间仅售出10台。

而从当前资本市场对人形机器人的追捧和期待、现有业务面临的竞争形势来看,头顶“人形机器人第一股”的光环,优必选还需持续加固护城河。

巨头跑步入场,优必选的护城河足够深吗?

人形机器人赛道热度扶摇直上,或受到具身智能概念拉动。

简单而言,具身智能即具备身体并支持与外界环境进行物理交互的智能体(标杆产品就包括人形机器人),涉及到机器视觉、自然语言理解、认知和推理、机器人学、博弈伦理、机器学习等技术,横跨多个学科。由于技术构成复杂,长久以来,具身智能只能停留在想象层面。

但2023年以来,生成式AI的革命性突破,为具身智能的实现提供了巨大的可能性,科技大佬黄仁勋、马斯克纷纷预言,人工智能的下一个浪潮将是具身智能。

由此,2023年作为生成式AI的爆发之年,也被称为“人形机器人觉醒之年”, ChatGPT等生成式AI与人形机器人行业结合,为具身智能时代的到来铺平了道路。

可以看到,特斯拉于2022年推出的人形机器人Optimus,经过快速迭代,目前已经具备用手煮鸡蛋、叠衬衫的能力,而OpenAI与人形机器人初创公司Figure推出的Figure 01机器人,展现出了惊人的理解、判断、行动和自我评价能力。

能有这样的产品表现,也离不开这些企业本身具有较强的技术优势和造血能力。以特斯拉为例,其在AI算法、算力等方面,已取得显著成果,如去年11月,创始人马斯克旗下的xAI发布了团队首个AI大模型产品Grok,据悉,该产品是迄今为止参数量最大的开源大模型;而在资金实力方面,通过多元布局,特斯拉已具备十分庞大的业绩规模,财报显示,2023年,特斯拉总收入达967.7亿美元,净利润为149.97亿美元,同比均增长19%。

相比这些巨头,优必选在具身智能人形机器人发展上,无疑资源较为有限,但也有其优势和亮点。

目前,优必选人形机器人已经率先开启商业化落地,比如,今年2月,优必选Walker S已进入蔚来第二先进制造基地总装车间进行实地“培训”,实现全球首例人形机器人在汽车工厂流水线与人类协作完成汽车装配及质量检查作业。

值得一提的是,商业化落地过程中带来的丰富数据,也是促进人形机器人智能化的核心要素。以Figure 01人形机器人为例,业界普遍认为,其能够完成从语音输入到感知、推理、决策以及行为指令输出全过程,主要依托基于Transformer架构的控制网络以及Transformer网络背后的数据收集系统。

在数据积累的基础上,优必选若持续推进AI技术研发,提升算力算法,促进机器人智能化训练,或将实现更大的产品革新。

当然,多年研发形成的创新基因,也使优必选难以忽视具身智能时代的新机遇。优必选在财报中表示:“将多模态感知和大模型技术作为重要战略,通过对激光、图像、视频、语音和文本等多模态信号进行融合处理和分析,提升机器人的感知能力;研究具身智能技术,提升机器人的物理世界交互、操作和学习能力,让机器人可以自主执行复杂任务甚至陌生任务。”

可以看到,产业大变革时期,优必选正在以“具身”端为基础,加快向“智能”端延展。

而联系行业前景来看,虽然人形机器人战况日趋激烈,但给优必选等国产企业“大展身手”的空间仍然广阔,根据首届中国人形机器人产业大会暨具身智能峰会发布的《人形机器人产业研究报告》,预计2024年中国人形机器人市场规模约27.6亿元,2029年将达到750亿元,占世界总量的32.7%,位居世界第一。

在此背景下,通过不断加码技术研发,优必选或将迎来其人形机器人产品突破性跃进的未来,而这也显然是资本市场更愿意看到的。