作者 | 浩然

来源 | 商隐社

01

这几天的热点是“阿里反思”,先是4月3日阿里董事会主席蔡崇信接受外媒采访时谈到了阿里过去犯的错误,“尺度很大”:

“因为我们忘记了我们真正的客户是谁。我们的客户是使用我们的应用程序购物的用户,我们没有给他们最好的体验。所以在某种程度上,我们有点自食其果。”

然后是退休5年的马云昨日在阿里内网发布《致改革 致创新》,肯定阿里改革一年的成效,强调“这一年最核心的变化,不是去追赶KPI,而是认清自己,重回客户价值轨道。”“我们必须跟上时代,不仅仅要勇于承认并及时纠正昨天的问题,更是要面向未来而改革。”

两位在阿里影响力排前二的人物都坦诚面对阿里存在的问题,表明了变革的决心,蔡崇信甚至用了“我们自食其果”这样的说法,这在企业高层的言行往往被精密包装、充斥着公关辞令的舆论环境里极为罕见。

另外,他们都提到了客户,蔡崇信认为阿里过去忘记了真正的客户是使用他们APP购物的用户,马云认为过去一年最核心的变化是重回客户价值轨道。

阿里早在2004年,也就是淘宝成立的后一年,就把“客户第一”列入代表公司价值观的“六脉神剑”里,后来在2006年B2B业务上市前,阿里提出了“客户第一,员工第二,股东第三”的排序。

阿里2019年提出的“新六脉神剑”里,也把“客户第一,员工第二,股东第三”列为六大价值观之一。

但在阿里的解释中,“客户”是包含商家、消费者和合作伙伴的多元客户,并没有非常明确的指向,这似乎为阿里后来在“客户”和“用户”之间的拧巴埋下了伏笔。

众所周知,“客户”跟“用户”有所区别。一般就是赚谁的钱,谁就是客户;谁使用你的产品,谁就是用户。

比如我们曾研究过童装行业,付钱购买童装的成年人,但用户却是儿童,所以短期主义的品牌会把重点用在迎合大人审美,提高销量。但长期主义的品牌就会从不怎么会表达的儿童的实际需求着手,即便当下销量差一些,花的成本多一些。

互联网诞生前,由于信息差的存在,买的不如卖的精,商家千方百计卖东西给付钱的客户,4P营销理论(即产品Product、价格Price、推广Promotion、渠道Place)就是讲怎么把产品卖出去,一手交钱一手交货,也不存在“用户”的说法,

互联网诞生后,“用户”就浮现出来了,因为互联网攻城略地时普遍采用了免费模式,很多人在用你的产品,却不一定给你交钱,但你还得通过产品来让他们体验到你的价值。

互联网的盈利模式大抵有三种。

一是网上卖东西,像电商、本地生活等,包括卖理财产品,就是互联网金融;

二是打广告,用户足够多,就会像他们推荐一些产品和服务,广告是最有效果、最直接的盈利模式,广告业务也是中国互联网公司的半壁江山;

三是以网游为代表的增值服务。手游付费率一般在5%左右,少数能超过10%,绝大多数都是不想付费的“用户”。

所以,互联网海量的用户基数堆起来塔尖的利润,也造成了用户群和客户群一定程度上的分化。

比如电商,收入基本是由广告费和商家成交额的抽成构成,但最大头的还是广告费。淘宝天猫的广告费在总营收中基本能占到六七成,如果按照客户的意志推广商品,而不是贴合用户需要的,就会让用户体验变差;

再比如短视频,如果充斥着信息流广告,还没刷几条就看到好几个广告,就会招致用户的烦感,社区氛围变差;

还有游戏,网游最初兴起时,有的游戏就平衡不好客户与用户的关系,“人民币玩家”在虚拟世界四处行走,大杀四方,不想花钱的用户只能穿着短裤在新手村采矿或耕田,一不小心就成为被“人民币玩家”秒杀的对象,悬殊的差异给“人民币玩家”带来了爽感和愉悦,却慢慢侵蚀着金字塔的塔基。

所以,把“客户”还是“用户”放在第一位的取舍很重要。

02

但对“客户”与“用户”的排序也是相当难以取舍的,用户基础与盈利,两个都关乎企业生死。

曾经淘宝就是只有用户基础,但无法盈利。

当2003年淘宝成立时,全球最大的C2C公司eBay易趣掌握着绝大部分市场份额,但eBay易趣对用户采用收费模式,而且收费项目较多,包括开店费、商品登录费、橱窗费、交易费等,这种收费模式是eBay赖以生存的盈利模式。

但在软银的资金支持下,淘宝使用了比低价策略更为极端的策略——免费,极大地降低了卖家开店的门槛,很多eBay易趣卖家在成本压力下涌现淘宝,免费模式使淘宝在成立初期迅速积累了大量卖家资源。

当时涌入淘宝的中小商家绝大多数是二三十岁的年轻人,居住在三四线城镇,以微薄的资本和二十四小时的服务精神,做着几万甚至几百万的生意。他们的店铺被称为“淘宝C店”。

这一批人与淘宝相伴而生,使淘宝仅用两年就战胜了强大的eBay易趣,取得了75%的市场份额。

但免费模式也是一把“双刃剑”,成为制约淘宝盈利的绊脚石。中小商家在习惯了免费模式后,对收费呈抵制态度,淘宝推出的关键字付费点击业务“招财进宝”的失败就是一个例子。

在盈利压力下,淘宝于2008年4月上线了天猫的前身“淘宝商城”,正式进入B2C业务。淘宝此举意在避开对价格敏感的中小商家,向有较大规模的商家和品牌收取店铺服务费、二级域名服务费、保证金等多项费来实现盈利,淘宝利用平台巨大的流量为商家实现销售收入。

这让中小商家感觉到了一丝丝凉意和危机感。

最终矛盾爆发在2011年10月10日。这一天,淘宝商城发布了《2012年度淘宝商城商家招商续签及规则调整公告》,对商城的招商规则做了一次调整,其中提高技术服务费和提高保证金这两条被广为传播。这被认为是淘宝要将一部分中小商家挡在门外。

这则公告发布后,立即就在拥有150万之众的淘宝卖家中点燃了冲天的愤怒,随后引发了中小商家到杭州总部抗议的“十月围城”事件。

此后,淘宝商城改名为“天猫”,以能提供“理想生活”的品牌商家,也就是B店为主。

与中小品牌相比,大品牌客户拥有更强劲的资金实力,如果追求高GMV、高ARPU为导向,平台肯定给大品牌更多的流量支持,获取更大收益。

大客户仿佛像一块磁石,在企业追求业绩的目标下,吸引企业的动作不断变形。

这其实是绝大多数企业都难以抵挡的力量。

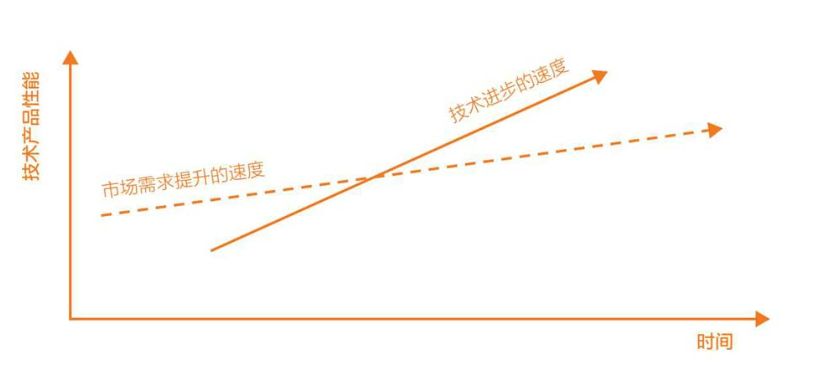

“颠覆性创新之父”克里斯坦森教授研究了大量的企业案例后发现,技术进步带来的高端市场,往往具有良好的增长前景和更高的盈利能力,因此我们经常看到管理良好的企业在追求更高端客户的过程中,部分或全部放弃了它们当前的客户。

而且在一个企业中,能凝聚人力、物力的总是那些计划提高产品性能、冲击高端市场并且能给企业带来更高利润率的提案。

通过进入高端市场提高财务绩效的吸引力如此之大,以至于技术进步的速度超过了市场需求提升的速度,甚至让人们感到在行业发展轨线图的右上角似乎存在一种由巨大的磁石产生的吸引力,克里斯坦森将这种强大的吸引力称为“右上角迁移力”。

这种力量让企业并不会满足于固守最初的价值网,转而将大量的人力、物力投入高端市场,这意味着在原有的大众价值网中,会出现一个“性能过度”(服务于高端产品的技术与低端市场的需求之间的空当)的竞争真空地带。这就成为后来者崛起的空间。

想想看,前几年在消费升级浪潮下,是不是出现了大量“性能过度”的产品,特别是所谓的新消费产品,换个精致的包装和营销方式,价格动辄提升好几倍。结果没过多久就都成为了泡沫。

在提高财务绩效的诱惑下,企业会沿着一条不易被察觉、然而极其既定的轨迹行进,直至企业过度脱离市场而被淘汰。

从用户的角度来说,高溢价、大品牌的产品并不一定能满足需求,还很贵。再加上大环境的风云突变。

除此之外,这里还有一个相当重要的变化。

克里斯坦森教授还提过有一个词叫“货品化”,意思是使高利润、差异化、专利性的产品变成大路货的转变过程。

当下我们生活中的绝大多数产品,都在往“货品化”转变,以前我们觉得某个品牌的衣服结实、面料好,但现在即便不是什么大品牌,随随便便一个品牌甚至白牌也能做到结实、面料好。

一些小品牌甚至白牌国货日用、美妆、服饰等等,都能提供跟以前大牌几乎同样的效果,甚至连汽车,都不一定非得是奥迪、奔驰、宝马才会有更好的配置,小米SU7也能提供类似保时捷的感觉。

当一个行业打起了价格战,就几乎是进入到货品化阶段了,以前的差异化、创新化产品成为了大路货,高利润也被击溃。

“货品化”产生的原因之一就是供给的极大丰富、技术的大规模扩散。以前相当多的产品性能不达标,一个好品牌能跨越鸿沟,让他们不再为担心无名厂商的产品质量而发愁。好品牌的力量就体现在品牌产品的高价格上。

但如果多家供应商的产品性能都明显达到了市场需求,品牌的溢价能力也就随之萎缩了,所以近些年白牌、平替纷纷崛起。

产品的竞争基础从产品质量转变为购买体验的简洁性和方便度。

这些都是用户端的变化。当各类商品出现了此种变化,电商这种承载商品的平台也会发生“货品化”,即电商成了生活的普惠、常态,人们只想从中更快、更简洁、更方便地买到性价比最高的产品。而拼多多、抖音电商提供了现阶段的最佳解决方案,虽然下个阶段难以预测。

03

我们曾在《阿里的第六次突围》中提到过,企业追求效率跟追求布局未来的可持续性之间,存在着矛盾。

具体说来,一家企业必须提高效率才能适应此时此地的环境,才能生存和发展;但是它的效率越高、对此时此地环境的适应越好,它对未来环境变化的适应能力就越差,它的长期适应能力也就越差。

把“客户”排在第一位,追求GMV的增长往往能提高盈利效率,但却会以牺牲对未来环境的适应能力为代价,而真正把用户排在第一,洞悉市场变化,才能蹚出可持续发展的路子。

去年9月,阿里新任CEO吴泳铭发布全员信,宣布确立两大战略重心:用户为先、AI驱动。

阿里重新把用户作为优先级考虑,同时布局AI,试图赢在下一个变革时代,阿里开始打造在下个时代的生存能力,正如马云所说:“创新不是为了赶时髦,它是对你真正的生存能力的考验。”