出 品 | 异观财经

作 者 | 炫夜白雪

几度IPO闯关受挫,依旧未能让喜马拉雅打消冲击港股的“执念”。据港交所官网,喜马拉雅于4月12日更新招股书,这已经是喜马拉雅第四次冲击IPO。

最早在2021年5月,喜马拉雅意图在纳斯达克上市,4个月后撤回了美股IPO申请;同年9月,其于港交所重新提交IPO申请, 6个月后招股书失效;2022年3月,喜马拉雅在港交所更新招股书,目前也已显示失效。

此次,喜马拉雅试图用盈利和音频AI的故事打动资本市场投资者,能否如愿呢?

喜马拉雅盈利能持续多久?

时隔两年,喜马拉雅再度赴港IPO,与以往几次不同的是,此次喜马拉雅开始讲盈利的故事。

成立多年以来,喜马拉雅作为音频行业的头部平台,一直以来深陷亏损泥沼,其盈利能力备受外界质疑。

2018年至2022年,喜马拉雅年内经调整年内亏损则分别为7.56亿元、7.48亿元、5.39亿元、7.18亿元、2.96亿元,五年累计净亏损超30亿元。

2023年,喜马拉雅已成为一家走向盈利的公司。据招股书显示, 2023年喜马拉雅非国际财务报告准则计量经调整收益为2.24亿元,对于2023年盈利能力有所提高,喜马拉雅在招股书中表示主要是由于用户群扩大、变现能力增强以及成本结构优化带来的毛利率改善和经营效率提升。

然而,一个不容忽视的事实是,作为该公司重要衡量指标的平均月活跃用户数正面临增长瓶颈。2021年至2023年,喜马拉雅月活用户数分别为2.68亿、2.91亿、3.03亿,同比增速从2022年8.7%,放缓至2023年的3.9%。

细读招股书之后会发现,喜马拉雅扭亏为盈背后,与裁员、降薪、控费等密不可分。

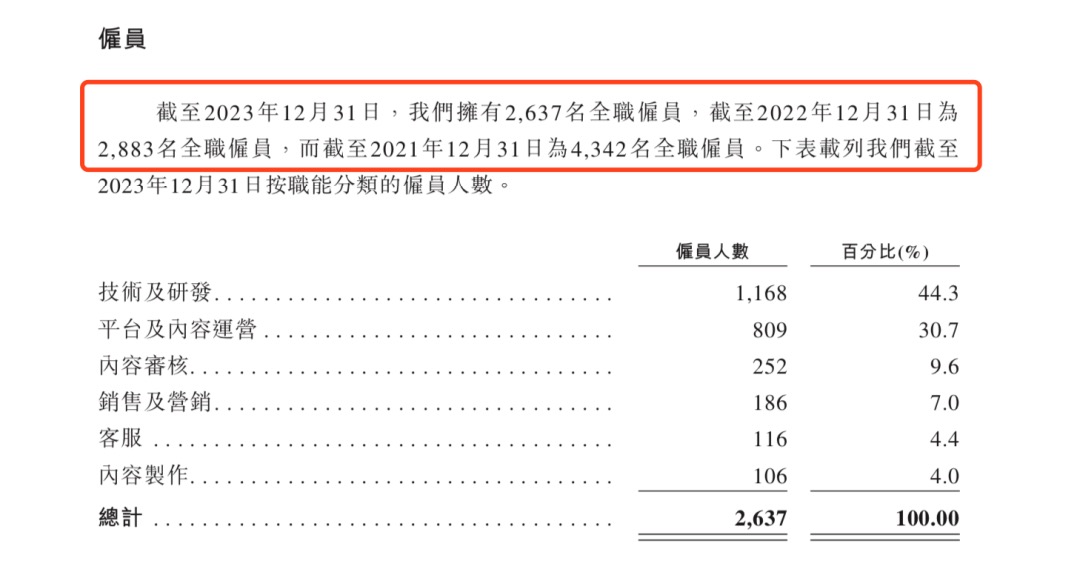

招股书显示,喜马拉雅行政开支由2021年的1414.3百万元减少98.9%至2022年15.3百万元,主要归因于雇员福利开支减少。数据显示,截至2021年12月31日,喜马拉雅全职官员数为4342名,到了2022年底减少至2883名,裁员比例约为34%,2023年底雇员数进一步减少至2637名,相比2022年底雇员人数,裁员比例约为9%。以2021年底雇员数为基准,喜马拉雅2年内裁员人数超1700人,裁员比例高达39%。

裁员的同时,喜马拉雅管理层也主动降薪。招股书显示,喜马拉雅联合创始人余建军的“薪金、工资及花红”从2022年的375.9万元,减少至2023年的179.8万元,合计减少196.1万元;

喜马拉雅的执行董事李兴仁的“薪金、工资及花红”从2022年的208万元,减少至2023年的106.6万元,合计减少101.4万元;

喜马拉雅的执行董事沈结强的“薪金、工资及花红”从2022年的190.9万元,减少至2023 109.9万元,合计减少81万元。

内部裁员、降薪,外部则连续两年削减营销、研发开支。

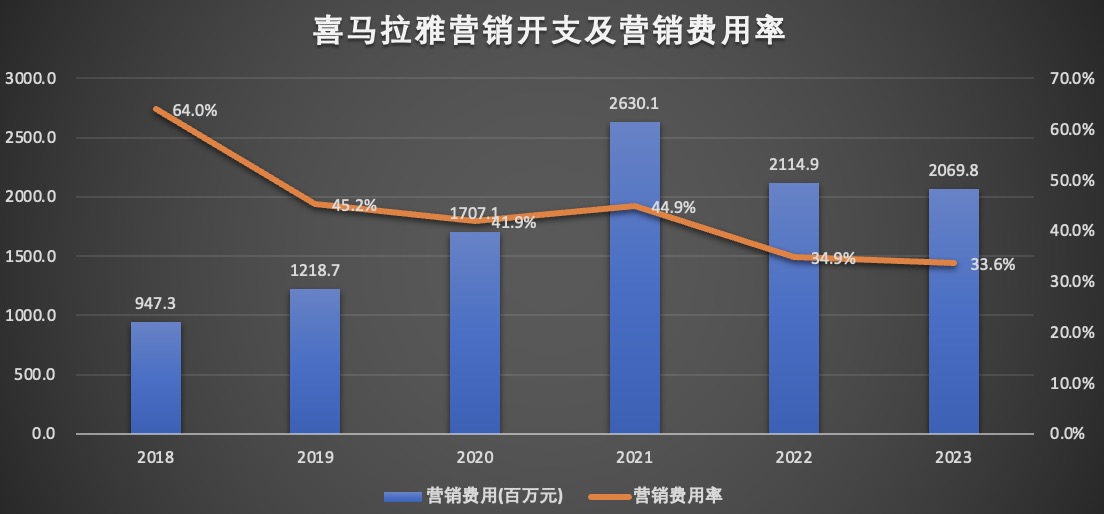

招股书显示,喜马拉雅销售及营销开支,从2021年的26.3亿元,同比减少20%至2022年的21.1亿元,2023年进一步削减至20.7亿元,较2022年减少2%,2年内销售及营销开支累计减少5.6亿元。喜马拉雅销售及营销开支占总收入的百分比从2021年的44.9%,下降至2023年的33.6%。

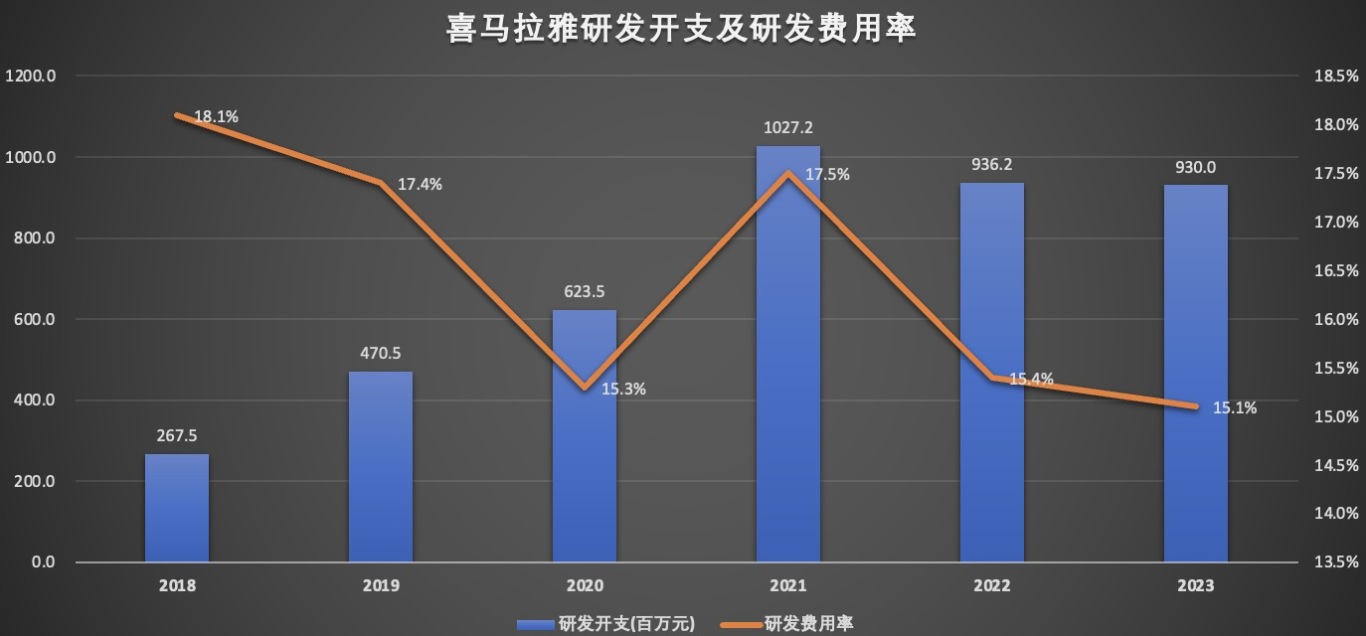

与此同时,喜马拉雅在研发方面的开支也在收缩,从2021年的10.3亿元,减少至2022年的9.4亿元,2023年进一步减少至9.3亿元,2年内累计减少1亿元。喜马拉雅研发开支占总收入的百分比从2021年的17.5%,下降至2023年的15.1%。

盈利能力是一个企业的核心竞争力,只是,依靠裁员、降薪和控费换来的盈利又能持续多久呢?

喜马拉雅未来发展潜力多大?

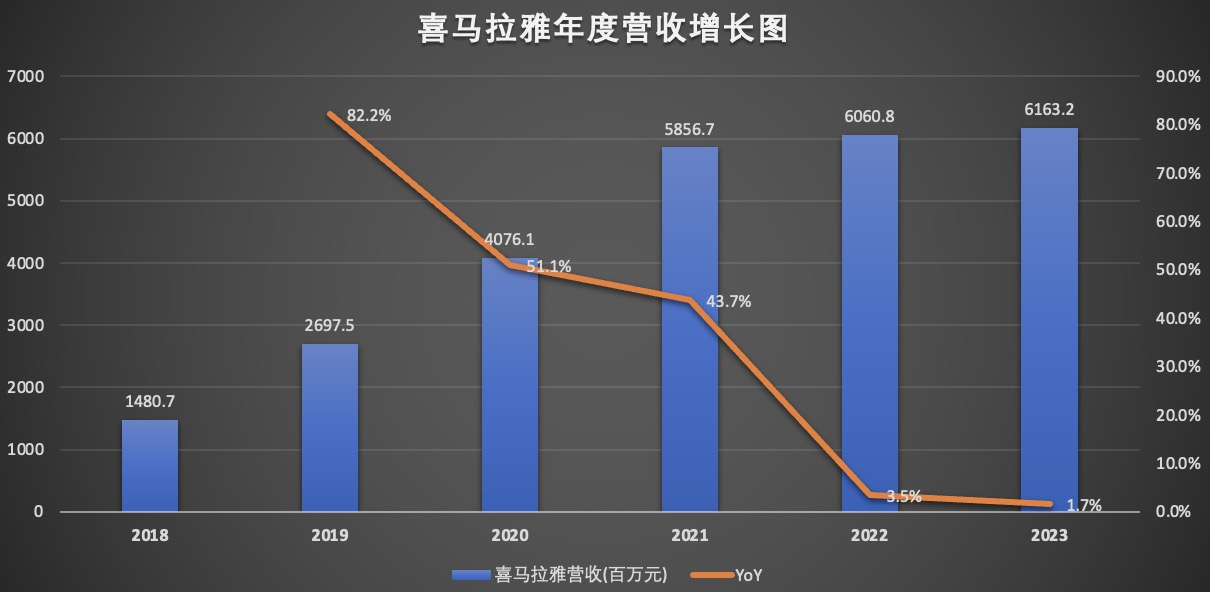

目前,喜马拉雅营收增长在放缓,2021年至2023年,喜马拉雅的营收分别为58.56亿、60.61亿、61.63亿,增长率分别为43.7%、3.5%、1.7%,2023年喜马拉雅的营收增长几近停滞。

从营收来源看,付费订阅、广告、直播以及其他创新产品及服务是喜马拉雅四大支柱业务。其中付费订阅服务是喜马拉雅主要的营收来源,包括会员订阅及付费点播收听服务,从2021年至2023年营收占比都在50%以上。

值得注意的是,喜马拉雅会员订阅收入增速明显放缓,从2021年的57.1%下滑至2023年的8.5%,而付费点播收听服务收入增速更是出现2年负增长的情况,2022年和2023年,付费点播服务收入分别下滑26.2%和11.1%。

广告收入是喜马拉雅第二大收入来源。过去三年,广告收入在总收入的占比分别为25.4%、24.2%及23.1%。值得一提的是,喜马拉雅的广告收入已连续2年下滑,从2021年的14.88亿,降至2022年的14.69亿,再到2023年的14.23亿。

广告业务贡献的营收占比也同步下滑,从2021年的25.4%下降至2023年的23.1%。

收入主要有依赖订阅和广告,这部分的收入又直接与平台付费用户规模及用户付费率挂钩。值得注意的是,喜马拉雅移动端平均月活付费用户付费率和移动端平均月活跃付费会员付费率均呈现不同程度的下滑,前者从2022年的12.9%下滑至2023年的11.9%;后者从2022年的12.6%下滑至2023年的11.6%。

与此同时,喜马拉雅移动端应用程序的日活用户收听时长也在减少,从2021年的144分钟减少至2022年的142分钟,到2023年更是减少到130分钟。用户收听时长减少,喜马拉雅表示,主要是由于播客在移动端平均月活跃用户中日益流行,与有声读物相比,其内容时间相对较短。

喜马拉雅在探索创新业务,其中播客正在成为喜马拉雅近两年的发力重点。在去年10月的一场会议上,喜马拉雅高级副总裁秦雷接受媒体采访时就表示,播客成为公司增长最快的一个赛道,并在三年后会成为喜马拉雅第一大赛道。

就当前的情况而言,播客或许能帮喜马拉雅吸引一部分用户,有利于推动用户规模的增长,但言及商业化落地,为时尚早。此次招股书中,喜马拉雅并未单独提及播客所带来的收入贡献。

AI热同样“烧”到了音频行业。

喜马拉雅研发了“珠峰音频AI模型”,推出了AI驱动的有声读物制作和播客制作。喜马拉雅提到,AI可贯穿着有声读物的预录制、录制、后期等全过程,相比于人工创作过程的时间,AI的创作时间提效超过50倍;而由AI制作人有限参与的AI精制作,相比于人工创作提效超过3倍。截至2023年12月31日,喜马拉雅平台AIGC内容2.4亿分钟,占其音频内容的6.6%。

虽说喜马拉雅在AI方面也有所涉猎,但就目前的情况而言更多是工具性的使用赋能,并未给公司带来根本性或结构性的变化,当前国内在线音频市场渗透率较低,音频、播客赛道互联网大厂均有涉足,这就意味着喜马拉雅除了要面对蜻蜓FM、荔枝等音频行业内的竞争对手,还要与字节跳动、快手、腾讯音乐等进行正面竞争。

目前移动互联网用户流量已见顶,目前各大互联网平台对于用户的争夺是存量用户争夺,无论是长、短视频平台还是在线音乐平台,想尽办法来争夺用户的使用时长,以及提升留存用户的付费转化,喜马拉雅未来之路并不好走。