阿维塔,任重而道远。

作者 | 李子溪

高端新能源的“破落户”高合汽车又被拉来和长安汽车“重组”。近日,有消息称“阿维塔并购高合已达成协议,预计本月高合将复工”,但这一消息旋即就被阿维塔方面否认。

“拉郎配”的殷切希望背后,还有“长安太子”阿维塔惨淡的业绩。

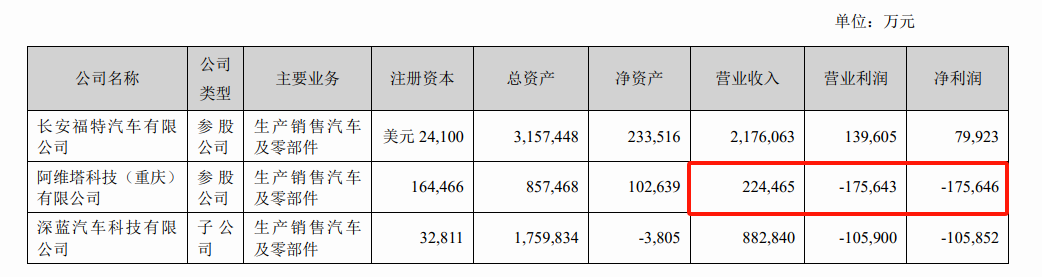

阿维塔2023年的目标销量10万辆,但实际只完成了2.7万辆。虽然销量并未达到预期目标,但在某些月份如去年12月和今年1月,受价格优惠等影响,阿维塔的月销量创下了新纪录,分别达到了6106辆和7059辆。

作为长安汽车开拓新能源市场的先锋,阿维塔“任重而道远”。

01.三个和尚没水吃?

阿维塔起步不算晚,但发展颇为颠簸;其前身是长安蔚来,就是“蔚来汽车”的蔚来。

2021年5月20日,长安和蔚来“分手”,长安蔚来更名为阿维塔。按照最初的设想,长安蔚来合资公司是各取所需的产物——长安提供供应链优势,蔚来提供“三电”技术及智能化。但合作两年多鲜有进展,才让长安汽车亲自下场,在长安蔚来基础上推出阿维塔。

虽然阿维塔被视为华为、长安汽车和宁德时代的合作产物,但华为没有股份,只是来“站台”。而且,HI模式本身就是华为内部造车早期的产物;如今随着华为的“亲儿子”智选车“四界(问界、享界、智界、和江淮合作项目名称待定)”地位抬升,先进技术自然不会优先给到阿维塔。

目前,华为HI模式只剩下阿维塔一家了,占不到华为流量和技术上的便宜,地位似乎稍显尴尬。2022年,阿维塔11和阿维塔011(联名限量款)上市时,华为最先进的Harmony OS和宁德时代最先进的麒麟电池都没有给阿维塔搭载。

要知道,智能化和“三电”才是智能汽车的最大“溢价之处”,拿不到供应链最先进的产品和技术,也让阿维塔的高端显得没有支撑力;反映到市场端,就是阿维塔尴尬的销量。三家“强强联合”,倒成了“三个和尚没水吃”?

在这种背景下,2023年12月12日,阿维塔科技宣布,长安汽车董事长朱华荣亲自担任阿维塔科技董事长。这种任职在央企汽车集团中十分罕见,可见朱华荣真是急了。

那么为何阿维塔不完全倒向华为呢?或许是朱华荣既戒备又不情愿,并不放心把长安新能源高端化的“独苗”交给余承东。

“在新能源产业上长安汽车处于亏损状态,但产业链上其他企业有百分之十几的利润,这是不公平的。”通过朱华荣的表态不难看到,他对某些企业过分“攫取”利润是警惕的,他不情愿长安成为华为的打工仔。

今年年初,在长安全球伙伴大会上,朱荣华又进一步表示:HI模式各负其责,我在和国家有关部委领导沟通时,提到这个模式(智选车)会伤害广大用户的最终利益。

是否会伤害用户还不一定,但确实是不乏“强强联合却搞不好造车”的案例。例如,当年比亚迪和奔驰合作的腾势,销量就很惨淡,奔驰“加持”的优势并不明显;2015年-2019年,腾势最高年销量才4000多。直到后来奔驰把股份转给比亚迪,腾势才逐渐有了起色。

留给阿维塔的路不多了,或许与高合联合也未尝不是好事。相比“强势”的华为,“弱势”的高合肯定会更“懂事”。单从品牌高端化认知而言,高合似乎也优于目前销量尴尬、定位不清晰的阿维塔。要知道,连蔚来李斌都对高合赞不绝口,“高合汽车真挺牛的”。

02.四冲高端,朱华荣能否圆“高端梦”?

阿维塔不仅是长安冲击高端的希望,也是朱华荣对自己的“交待”;还有几年就要退休的他,至今还没给长安汽车留下一个真正的高端品牌。

在阿维塔之前,长安汽车三次冲击高端的车型都在市场端遭遇惨败。

2009年,长安汽车发起第一次“品牌向上”,重新搭建出了一套品牌构架,并发布了全新的品牌Logo——V标。2012年,长安推出的中级车逸动销量不错,半年销量就达到3万;于是长安在此基础上推出了首款售价超过20万的新车——睿骋。

彼时,逸动的产品表现力,还不足以支撑在其基础上推动睿骋升级上探;价格超消费者预期,其年销量很低迷。

图源:搜狐汽车

2015年,时任长安汽车总裁的朱华荣表示:“长安汽车考虑过再投入一个中高端品牌,但是经过市场研究,长安认为自身的实力或者精力还不够,而且会造成长安的经营质量大幅度下滑,所以决定停掉这个项目。”

2017年长安推出了CS95,这款七座SUV在上市时市场口碑、销量都非常亮眼,更一度被业内人士称之为最有望取代汉兰达地位的车型。但这个品牌销量并没有持续长虹,有些月份甚至没有破百万。

在CS95之后,长安又故技重施——先做中高端系列然后再在此基础上做高端,于2020年推出UNI系列车型。其中,UNI-T的造型设计、采用的动力系统和科技功能,均比过去长安汽车的其他系列产品更高。

可惜,当时长安对于是否独立UNI品牌有摇摆,贻误了时机。从目前来看,除了长安UNI-V的销量还算比较不错之外,其余车型都不太好。

再算上阿维塔,这已经是朱华荣任内第4次冲击高端了。相比“中高端-高端”模式,阿维塔一上来就是奔着高端,和长安汽车过去的打法完全不一样。

但这一番高端化,却换来了严重亏损。四年,“窟窿”就撑破40亿元,且还在逐年加大。但目前来看,即使“巨额亏损”也似乎没看到“前途”——钱亏了,销量并没明显提升。

图源:财报截图

而且,长安把自己新能源车的中高端和高端区隔开来,堵死了自己降价退路。如果大幅降价,阿维塔将和自家的深蓝和启源展开直接竞争,阿维塔不仅会与“高端”无缘,也会加剧公司内耗。

03.央企发力,新能源市场“洗牌”加剧

据“趣解商业”了解,2023年国内新能源汽车渗透率达到了31.6%;但长安汽车的新能源汽车渗透率并不高,全年新能源汽车销量占公司总销量的比重约为18.6%。即便有启源和深蓝,朱华荣也是跑输了大盘。

其实,不仅长安汽车的阿维塔,三大汽车央企以及地方国企在新能源市场方面都乏善可陈。

据“趣解商业”了解,2023年,中国一汽、东风集团、长安汽车三家汽车央企完成新能源汽车直接投资近360亿元,投资比重超过60%。市场方面,一汽集团、东风汽车和长安汽车的新能源汽车在2023年销量分别为24.04万辆、52.37万辆和48.09万辆,它们在全国新能源汽车市场中的份额分别为2.5%、5.5%和5.1%。

而且,央企汽车集团在新能源车的布局还算是“起个大早赶个晚集”。以一汽为例,2008年一汽集团就量产了新能源车型奔腾B70 HEV,2011年一汽夏利投资3.5亿元开发电动车,但这些品牌相继退市。长安汽车2009年就研发出了纯电产品,但也是雷声大雨点小,直到后来才靠启源和深蓝打出声量。

今年“两会”期间,国资委有关负责人表示,将调整政策,对一汽、东风、长安等央企的新能源汽车业务进行单独考核,以此拉动其新能源汽车的市场占有率和技术水平。

以前对于央企的考核主要是利润,但现阶段新能源汽车行业面临较大的盈利压力,这也导致几大央企在新能源领域的发展束手束脚。因此,政策放开后,新能源板块不再只考虑利润,给了央企和新势力站在同一起跑线的机会。

但这也有可能是一道“紧箍咒”,放权之后终究也还是要考核结果的;而当下不是只要“烧钱”就有机会,但不“烧钱”可能真是一点机会也没有了。

要知道无论是蔚来、小鹏还是极氪,这些销量处在第一梯队的高端新能源品牌,都是靠“烧钱”建立起来壁垒的——投入供应链、智能驾驶等布局。

实行单独考核,或许能让长安等车企更加“长期主义”地布局自己的技术与产品,舍得在技术上烧钱。

但是,留给阿维塔的时间也不多了。朱荣华预计,2024年马太效应会愈发明显,Top10车企将占据85%新能源份额,80%品牌将会关停。

摆在这些“后进”央企面前的路,唯有积极投入;或许入股新势力也是个选择,毕竟大众、奥迪、奔驰都在这么做了,与其让给“外人”不如留给“自己人”。这或许也是“长安收购高合”呼声高的原因。

今年三家央企都定了较高的目标:一汽集团、长安汽车2024年新能源车销量目标分别为50万辆、75万辆;东风集团计划到2025年,自主新能源汽车年销量达到100万辆以上。

结合看吉利汽车等传统车企放开手脚后的强悍战斗力,单独考核后,这些“家大业大”的央企可能会展现更为“恐怖”的实力。

未来两年的新能源汽车市场,“洗牌”会更为残酷。