来源:锦缎

商业世界最核心的叙事框架,就是喜新厌旧。

威廉姆·邦维利安在新书《先进制造:美国的新创新政策》中阐释了一个很有意思的议题:前沿技术发展越来越快,是不是会忽视现有经济部门的价值?

答案是肯定的。后小沃森时代的IBM,完美诠释了“忽略现有经济部门”的代价:无论是个人电脑时代押注硬件忽视软件,还是过早投入机器学习,忽视本应占优的云计算产业发展,最终败走Watson项目都是教训。

开市客可以在沃尔玛统治下的零售行业挖掘价值,拼多多也能在拥挤的电商赛道撕开裂缝,都体现了现有经济部门蕴含的巨大潜力。

2024年4月11日,上海,一场媒体见面会上,当我看到支付宝商业化的最新数据,并与支付宝广告事业部总经理朱兴展开深度对话时,我隐约感到,支付宝基于“服务型流量”标签的商业化路子,方向大概率走对了。

无论是支付宝,还是广告业务,都是互联网媒体视角下的“旧人”,为何二者的结合,却诞生了不一样的火花?重新审视支付宝商业化的逻辑后我们发现:无论是广告行业还是支付宝本身,都是易被忽视却潜力强大的“现有经济部门价值”。

01、互联网广告市场仍大有可为

如果我们回顾互联网产品发展的30年,几乎所有产品服务都在特定代际和存在周期波动,从咨询到社交再到电子商务,波峰波谷轮转。

而广告业务几乎切中了每轮技术叠进浪潮的商业化的C位,无论是门户时代的贴片,还是搜索引擎时代的竞价,还是移动互联时代数据营销,亦或是时下最热的短视频推荐引擎,基石业务均是广告。

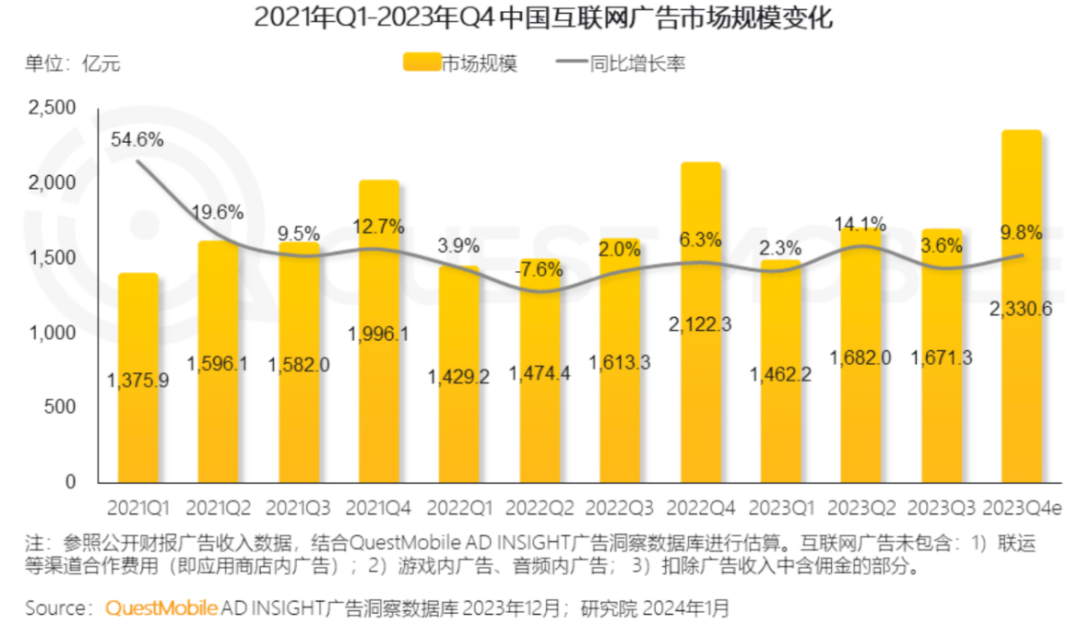

数字不说谎,根据Questmobile的数据,作为伴随互联网发展近30年的所谓“传统业务”,中国互联网广告市场规模近三年仍保持着稳步的提升。

图:近3年互联网广告市场规模变化,来源:QusetMobile

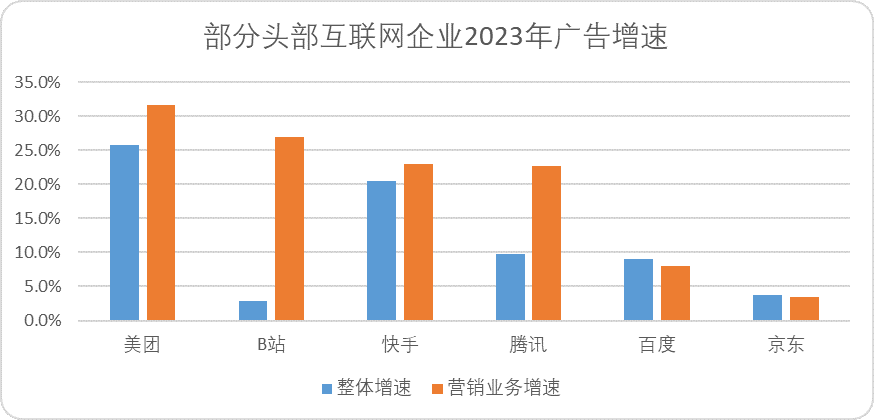

以微观的视角来看,去年头部的互联网企业增速最快的业务,并不是颠覆传统市场的“新业务”,反而是最容易被忽视的广告(在线营销)业务。

在披露了广告收入的中概互联企业中,除了自营占比高的京东和受子公司(爱奇艺)增速过快影响较大的百度,其余互联网企业广告收入增速均远高于整体增速。

图:部分头部互联网企业2023广告增速,来源:企业财报,锦缎研究院整理

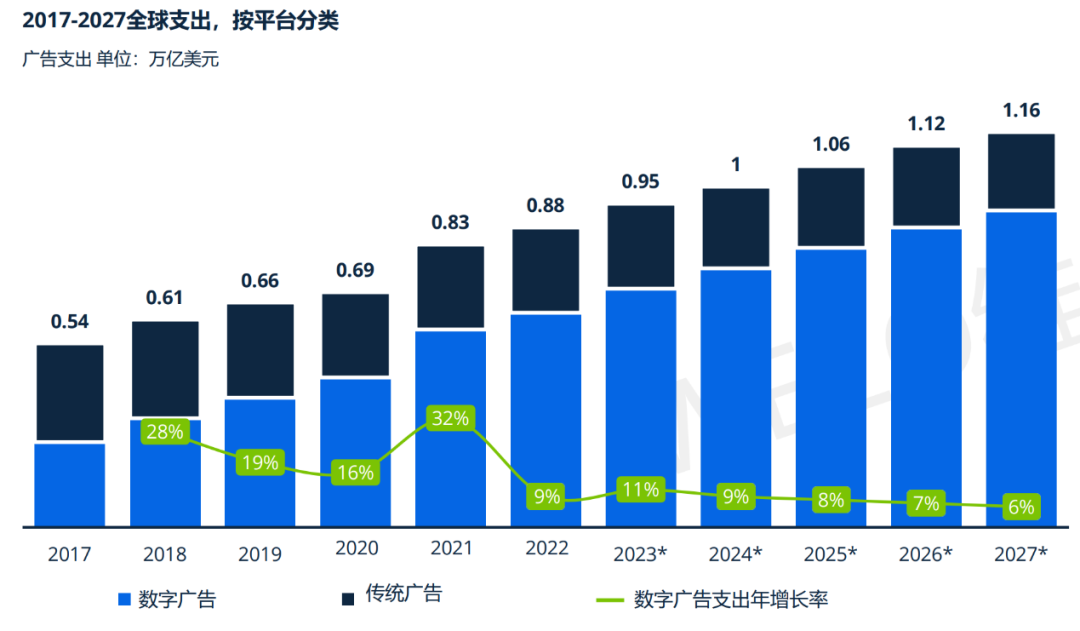

再来看远期,更广谱的视角,根据维卓《2024年全球数字广告行业发展趋势》,未来五年间全球数字广告行业的支出依旧会保持在5%以上的高速增长。

图:数字广告预期规模及增速,来源:维卓

可以确定的是,自门户时代诞生以来,在线广告业务过去的30年间,是支撑互联网货币化最简单,最直接,最有效的方式,没有之一。并且在可预见的未来,以AI+为更新技术手段的互联网数字广告,依旧有足够广阔的确定性增长空间——新技术带来的产业势能越大,广告的市场增量空间便越大。

而攫取增量市场的核心逻辑之一,便是谁能更好实现供需关系匹配效率最大化。

02、支付宝商业化的差异化价值在哪儿?

事实上,所有商业行为的合理性,无非系于顺势而为,择机而发。

作为老牌国民级App,20年来支付宝从在线支付起家,然后基于用户信赖的钱包心智构建支付-金融商业场景,2017年之后通过小程序逐步构建自己的互联网生态,而支付宝启动商业化意味着这个生态发展进入新的阶段,400万小程序商家的需求就是最基本、最坚实的地盘。

了解了支付宝做商业化的背后逻辑,接下来的就是它的机会点在哪的问题。

谨从这一底层逻辑出发,我们可以洞悉到,当前的互联网行业谋变局、求增量的时代背景下,无论产业外部环境,还是自身内部建设,亦或宏观技术背景,当时当下都是好的窗口期:

1. 外部:互联网广告市场需要新增量

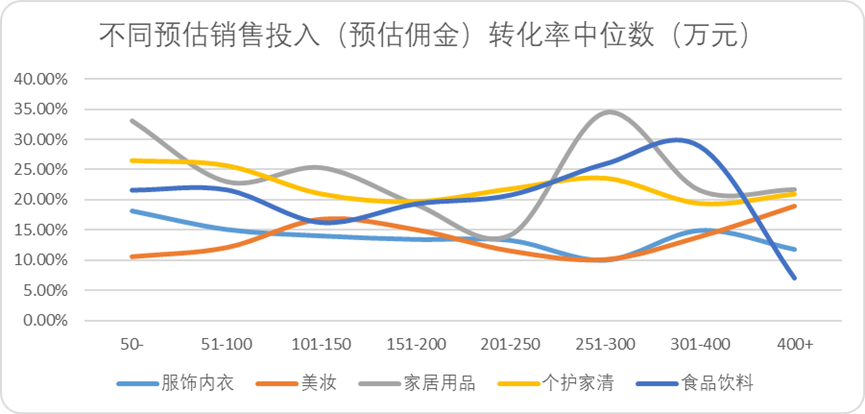

根据QuestMobile发布了《2023中国移动互联网年度报告》显示,我国网上实物商品零售额保持了13%以上的增速,在线营销的广告支出在7%左右。

总体的流量池增速不及线上零售的增速,意味着单位流量价值会被显著抬高,并且对于企业而言,相对应的ROI会有所降低。

也就是说,广告主普遍面临着广告支出变高、收益边际递减的问题。

图:抖音明星产品不同类目投入/转化率趋势,来源:飞瓜数据,锦缎整理

这便意味着,越来越多的品牌方会格外关注流量溢价,同时不断寻求新的流量蓝海。因此,此时杀入互联网广告赛道、拥有10亿用户的超级App,自然会受到更多青睐。

从数据看,支付宝开放商业化流量后,不到一年时间,活跃广告客户数增长4倍,活跃广告代理商增长9倍,客户小程序交易额年同比提高200%,奔驰、苹果、荣耀、Sisley等品牌金主集体买单,便是最直观的体现。

2.内部:支付宝沉淀了强品牌效应(信任心智)

广告业务除了最大化供需匹配外,最显著的效用就是提升品牌的美誉度,这也就是为何高附加值的传统企业致力于去央视、纸媒投放广告,本质是这些平台为企业提供了超级信用背书。

如果说互联网企业谁能实现这个效果,支付宝当仁不让。

虽然躬身入局较晚,让支付宝错过了互联网广告市场高速的爆发期,但长期致力于围绕信任体系的建设,支付宝品牌价值以及与高附加值的场景服务是互联网产品数一数二的存在,在用户和品牌心中拥有非常强的“信任”心智。这在特定的服务内容市场具备先天的优势,满足广告主对品效合一之“品”的要求。

与此同时,即便是以短视频或直播这类支付宝本不擅长的产品形式,也表现了较强的品牌效应。

过去一年,支付宝平台上MCN数量翻倍,直播间数量增长14倍。其中,泛财商成为增速最快的内容垂类,半年来创作者开号量涨了6倍,超150家基金公司、券商已入驻。

并且,基于支付宝用户年轻化、高净值的特点,黄金、白酒等高客单价产品,带货效果奇佳。2024年五福节期间,老庙黄金在支付宝斩获了6000万元销售额。

3.技术:赶上了行业降本增效的技术周期(AIGC)

以支付宝广谱的覆盖水平来看,如果要实现最具效率的需求匹配,面对不同需求,需要付出相对较高的成本。

这其实会削弱支付宝核心优势之一:绝对丰富的广告场景。

AIGC技术的突破性发展,从某种意义上讲,就是实现供需匹配效率最大化的最后一块拼图,完全有能力解决成本问题。根据艾瑞咨询发布的《2023年中国营销领域AIGC技术应用研究报告》显示,2023年已有48%的广告主在线上活动中采纳了AIGC技术,超九成将其应用于内容及创意,逾40%还将其引入信息收集、数据分析及用户管理等场景。

就支付宝而言,“支付宝灯火”数字推广平台已上线AIGC(生成式人工智能)广告创意功能,支持商家通过AI能力生成广告素材,后续,AI投放助手也将上线,为广告主提出更科学的投放建议,升级后预估将为商家提升至少27%的广告编排效率。

03、支付宝“服务型流量”的优势

明确了互联网广告的规模和预期效益后,我们议题进入了新的阶段:在互联网广告的角斗场中,谁能占据新风口,为什么我们看好支付宝?

互联网依据价值定位可分社交流量、内容流量、交易流量和工具流量,而支付宝早已超出工具流量范畴,而更接近以服务为核心的交易流量,也就是服务型交易流量。

我们可以将广告业务的核心拆解为三个关键要素:需求,供给及匹配的媒介(中间环节),以这三重要素来看,支付宝在交易流量-服务型App里处于领先地位:

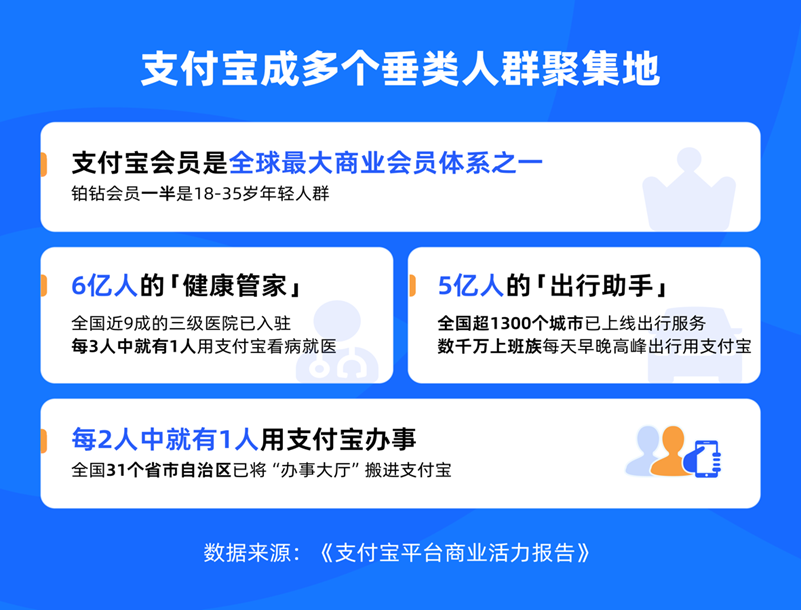

1)无可比拟的用户优势:泛行业APP排名中,支付宝的用户规模仅次于微信,是目前10亿用户俱乐部的唯二成员。三方数据显示,支付宝MAU在8亿以上,支付宝的用户规模是近几年新入局的互联网广告商(比如小红书、B站)可望而不可及的存在。

从服务种类规模来看,支付宝是妥妥的国内最大的服务App,涵盖8000多种服务,在出行、医疗健康乃至理财等垂类行业,都已形成了数亿规模的垂直用户群。

并且就以往的数据而言,支付宝早已证明了垂类用户的实际价值。以金融理财行业为例,基金产品大众化的最主要平台和推手之一便是支付宝,当前每2个人当中就有一个用余额宝理财。

2)深入经济毛细血管的广谱服务供给:支付宝诞生的时候是作为支付工具,之后发展成数字生活平台,连接了商业社会上至杭州大厦,下至鸡蛋灌饼小摊的不同种类、不同行业的商家,有超8000种服务,是国内最大的服务型超级App,因此,“服务型流量”或许是支付宝区别于其他平台的最大差异化优势。

目前支付宝的商家数量已经达到8000万+,这一点又是短,中视频平台或社区平台无法企及的规模。

3)坐拥最能够促成供需匹配的服务切口——支付:

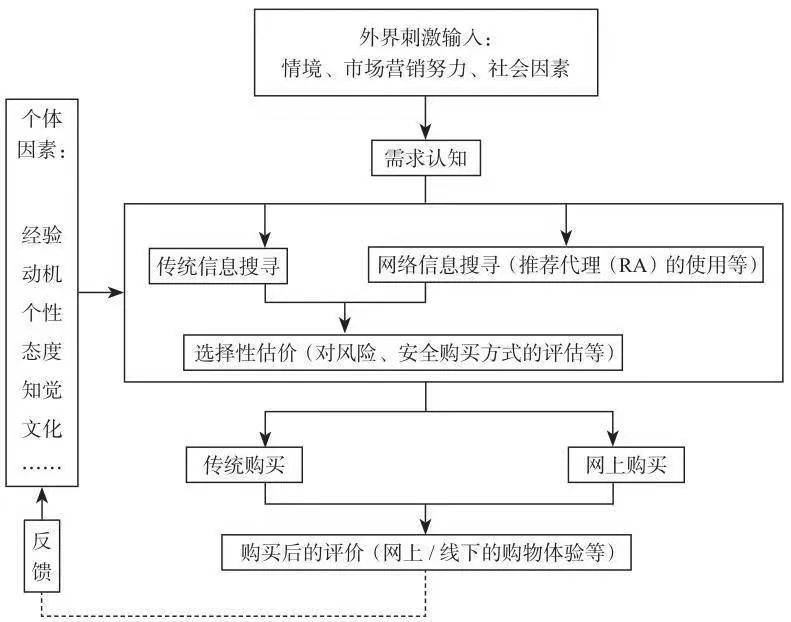

互联网环境下消费者决策模型:从需求确认到购买决策,中间会经历信息搜索,评估环节,购买决策后消费者会依据体验反馈影响决策环节,从链路来讲,信息搜索和评估环节是影响供需匹配的核心。

图:互联网环境下购买决策链路图示,来源:《消费者行为学》

而支付行为是决策信息链路里最真实,最直观的体现。

从侧面也可以证明,互联网广告效率评价数据发展的历程,最早以CTP(开屏贴片展示,按天付费)、CPM(千次展示付费)计价,再到CPC(按点击付费),CPA(下单转化率)计价,本质体现了对于广告匹配效率要求的直线提升。

支付宝在整个交易环节,占据有利的位置,举个例子,如果用户在短视频平台观看汽车评论,吸引他的可能是主播,可能是剧情,但如果用户画像基于支付至上,那么它的注意力一定被牟定在产品本身之上。

因此相较于社交亦或是短视频,基于支付的服务性更强,需求更真实,够直观地反馈给广告主效率结果,即能帮助供给侧延循最真实的需求进行优化,又能向用户提供最匹配需求的供给,形成双向飞轮。

最重要的是,如是巨大的广告蓝海平台,与当前风头无两的短视频和种草平台比较,其流量价值的性价比,对于品牌广告主意味着更低成本的新选择。

综上所述,无论天时(商业化新窗口期)地利(广告市场本身的增量)人和(与广告本质的趋同性),抑或差异化模式(服务型流量),其实奠定了支付宝商业化基石。

支付宝广告事业部总经理朱兴透露,今年将持续加大商业化流量开放和场景覆盖,预计商业化流量规模将比2023年提升1.5倍。

当然,对一家新入局者而言,它所面临的挑战仍然是肉眼可见的,包括如何完善商业化产品、提升品和效的量化效果,吸引更多品牌主买单;是否需要以及如何构建符合自身调性与用户偏好的内容生态,以此增加用户粘性;AIGC作为未来产业竞争的新变量,能否在平台诞生更具前景的应用产品等等。

互联网广告的角斗场,支付宝不是第一批入局玩家,单论差异化的基因而言,如果支付宝能真的打好“服务型流量”这张牌,还是有可能“失之东隅,收之桑榆”。

不过,从朱兴的回答里可以明显感受到支付宝在广告商业化这块并不着急,还是聚焦在如何帮助平台生态商家解决经营的痛点上来,实现平台商业化和生态良性发展的双平衡。

毕竟,支付宝已经成熟的商业模式除了支付,还有平台佣金、技术服务费,广告只是刚刚起步的一个增量而已。