来源:阿尔法工场研究院

24小时大定突破88898台,四月第一周上险1095辆,SU7为小米造车开了个好头。

接下来,小米汽车开始进入“新手试炼”必经的种种挑战。

01.进店客群与特斯拉相似度高

和很多新势力品牌一样,小米SU7首先选择挑战20万-30万价格带。

在这一价格带,根据券商调研的上险数据,2023年纯电轿车总销量44万辆,走量最多的几个品牌,占据60%以上的份额。

其中,特斯拉model 3平均月销1.3万台,占比30%以上,是这一价格带的“王者”。

小米SU7,首个竞争目标就是特斯拉Model 3和Model Y。

据两家经销商反馈,目前小米进店客群,与多年前特斯拉的客群有很高的相似度,存在一定此消彼长的竞争关系。

其中一位经销商表示,在他负责的华东片区,小米SU7仅发布一周,特斯拉Model 3订单下滑幅度超过了28%。

SU7的挑战下,特斯拉陷入了“既要保利润又要保销量”的境地。

4月1日,特斯拉的Model Y在中国市场逆势涨价。但仅2天后,针对Model 3/Y车型上线,特斯拉中国官宣限时推出低息置换政策,并首次发布“0利息”分期购车的优惠政策。

接近特斯拉的汽车业内人士表示,特斯拉的产量与利润强相关,周平均销量8000台至1万台是特斯拉的“红线”。如果SU7销量继续“威压”,不排除特斯拉会推出更多促销措施应战。

02.极氪007压力山大

极氪家族中,携带全域800V快冲、Orinx智能驾驶芯片以及融合华为HiCar的极氪007,完全与SU7正面交锋。

4月1日,极氪007推出了全新的后驱加强版车型。配置增强,但“加量不加价”——维持20.99万元的价格不变。

小米与极氪,产品力与品牌力各具优势,又各有短板。

刚问世的小米汽车,主要问题在于产品力不足,比如缺少高压快充等核心配置。

根据极氪内部分析,极氪朝着极致方向做产品力,掣肘在于品牌力不足。用户愿意为极氪的产品付费,但品牌心智建立与增强,还需要更多努力。

针对SU7这波强势营销,极氪自己的策略是“贴着跑”——哪里有小米的身影,哪里就有极氪。通过流量的相互传递,引发更多关注人群。

两大“短兵相接”的竞争对手,严阵以待。但小米还有一波强势对手在路上。

据了解,即将开幕的北京车展,问界M5和M7,智界S7都将有改款推出,理想L6即将上场。

根据往年经验,车展亮相,意味着新一轮价格战“开打”。就在今年四月初,多家车企刚刚宣布降价或变相降价,幅度在5000元至2万元不等。

新一轮价格战即将到来,小米能否挡住来势汹汹的对手?

03.产能告急,交付周期长达半年以上

对新玩家小米汽车而言,最紧要的就是保供交付。

根据交付规划,SU7标准版和Max会在4月下旬陆续启动交付,最高配Pro版本则会在5月下旬陆续启动交付。

有业内人士透露,下订单之后,标准版实际交付周期长达24周,MAX版本需要27周,Pro版本则要到30周以上。

长时间的等待,主要原因是产能不足。

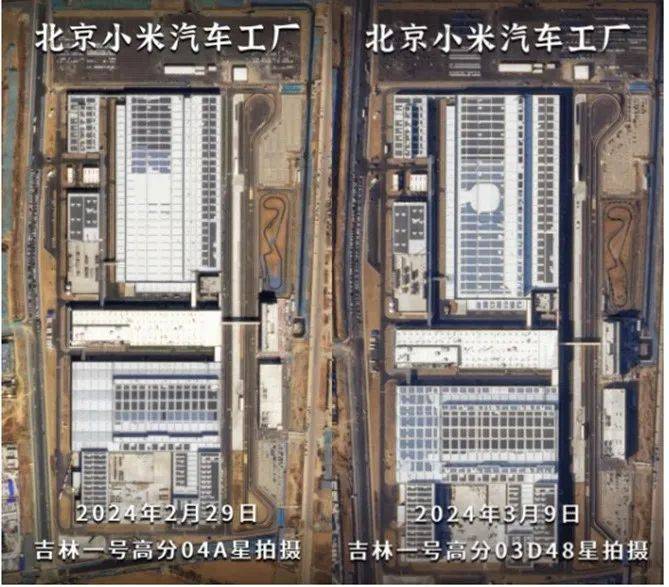

2021年底,北京经开区管委会与小米科技签订合作协议,小米汽车正式落户北京亦庄。该项目拟分两期建设,一期已于2023 年 6 月竣工,二期计划 2025 年竣工,合计产能30万辆。

目前,一期项目仍在产能爬坡阶段。今年3月量产4000台左右,4月底预计开始爬坡,计划产能6000台;5月份有望冲击8000台。

为了更快解决产能瓶颈,小米汽车提到,已与几十个供应链伙伴企业制定了产能提升计划,并将根据新的产能计划,对预计交付周期进行测算。

04.SU8正在路上

据业内人士透露,小米旗下首款SUV也在研发过程中,今年下半年发布,并计划于年底前开始交付。

目前SU7订单,已占据小米现有全年产能。届时如何满足SU8的交付,仍需进一步观察。

05.SU7的退订率,在28%左右

另一大“交付挑战”,在渠道。

小米汽车现有59个销售门店,可进行预定、试驾和交车等。这些门店,暂时无法支持想要一度芳容的用户热情。

有不少用户反馈,等待时间长、体验时间短、试驾车辆使用痕迹明显等。

根据雷军公众号,2024 年底,小米汽车预计销售网络覆盖39城,共211家销售门店;服务网络覆盖56城,共112家服务中心。

业内人士透露,后续新增门店,主要是指经销商门店,基本是全国TOP50或者大区TOP10的大经销商。

无论产能还是渠道,扩张都需要时间。

根据小米目前销售政策,SU7大定可退。业内人士估算,清明节前,SU7的退订率大概在28%左右。

非“米粉”车主,能否接受半年以上的等待时间,进而使退订率继续上升?这将成为小米汽车与时间赛跑的决策点之一。

06.30万左右的物料清单成本,还有降本空间

新车前期产量低、单车成本高,亏损在意料之中。小米当然也有所考虑。

小米没有现成的车型平台,因此开模、零部件成本都很高。加上一体化压铸、800伏充电等设备投资,平摊下来,使得小米的BOM(Bill of Materials,即物料清单,指生产过程中所有需要的零部件和原材料)成本远高于售价。

据业内人士测算,小米汽车初代版本的BOM成本直逼50万。去年年底前,BOM降到了30万左右。相比售价,仍有一定降本空间。

新车企玩家降本,还有一大掣肘,就是供应链。

新能源汽车玩家中,赔本赚吆喝不在少数,长期在生死线上挣扎也不稀奇。因此,供应商陪跑未盈利车企,是一场豪赌。

今年3月,蔚来、理想等纷纷下调交付预期,也更加坐实了供应链方的担心。

除了自有产线开足马力、加紧提速,新玩家小米,还要想办法提升在供应链中的优先级。

相比其他对手更艰难的是,初出江湖,小米面对的就是大规模“价格战”的地狱开局。

首战即决战。但SU7已迈出重要一步。