作者:李梦冉 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

4月16日,宜家中国高级副总裁弗朗索瓦·勃朗特表示,宜家中国未来3年拟投资63亿元,其中不仅包括持续性地价格投资,也会聚焦全渠道的整合与优化等方面,以提升宜家的可触达性。

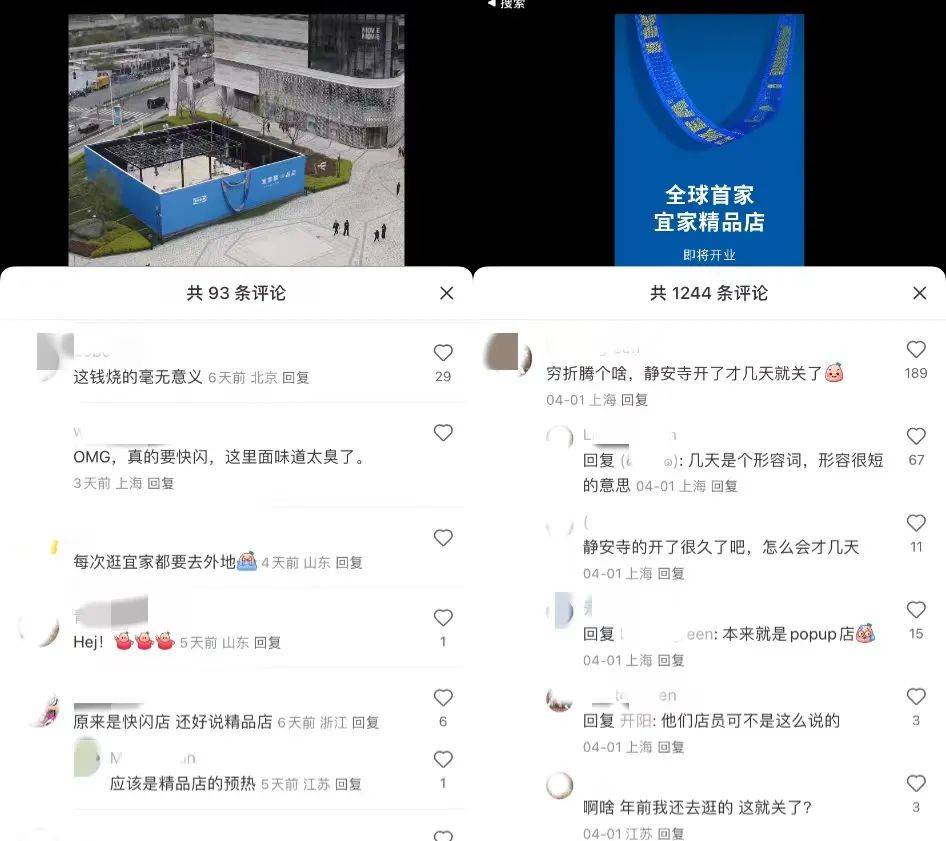

就在一周前(4月9日),宜家全球首家低价精品店落地上海前滩太古里。

对于低价精品店究竟是昙花一现还是长期动作的行业探讨,弗朗索瓦·勃朗特表示:“我们的低价策略是长期执行的,不是短期促销。接下来我们在西安、上海和深圳都会扩张门店,其中有些是标准业态,有些则是新试水的小店业态。”

近年来在探索新模式上频繁出招的宜家,似乎并没有发展出一种能够称之为“第二增长曲线”的业务抓手。

2019年,宜家在广州开出全国首家宜家咖啡馆,试水咖啡业态;同年,在上海徐汇商场落户国内首个宜家烘焙工坊;此后,宜家接连打造上海静安城市店、上海徐汇全球首家“未来家体验空间”等新业态……只可惜,地理位置最为优越的宜家上海静安寺店在去年年底宣布停业,经营时间也不过两年。

「零售商业财经」认为,不论是跨领域业态拓展,还是以“低价精品店”为代表的新店型试水,不过是宜家为追赶“中国速度”、不被内陆市场抛弃的顺势之举。

值得思考的是,当宜家开始“烧钱”走向折扣化,这究竟是缓解缩水业绩的正解还是市场逆行?

01.“缩小”的宜家,缩水的业绩

宜家在其标志性蓝色为背景基调的快闪店上,打出了“精打细算的好商品店”宣传语,商品层面,宜家降价清单上的多款产品也都能在这家低价精品店里看到,如9.9元的浇水壶、售价几十元的大型瑞莎收纳筐等以及多款低价日常商品。

不只是低价,宜家似乎想要打破“大仓库卖大件”的固有印象,用更小的门店来迎合国内零售“折扣化”风潮。

精打细算的宜家,再次将选址瞄准了精打细算的沪圈繁华地带。这也意味着向来与精致都市白领捆绑的宜家开始“烧钱”走向折扣化,黄金地段的天然优势和打卡送礼品等营销造势让宜家精品店“未开先热”,但也让不少消费者疑惑:“这钱,烧得有意义吗?”

图源:宜家官方小红书

对宜家的质疑声并非空穴来风。

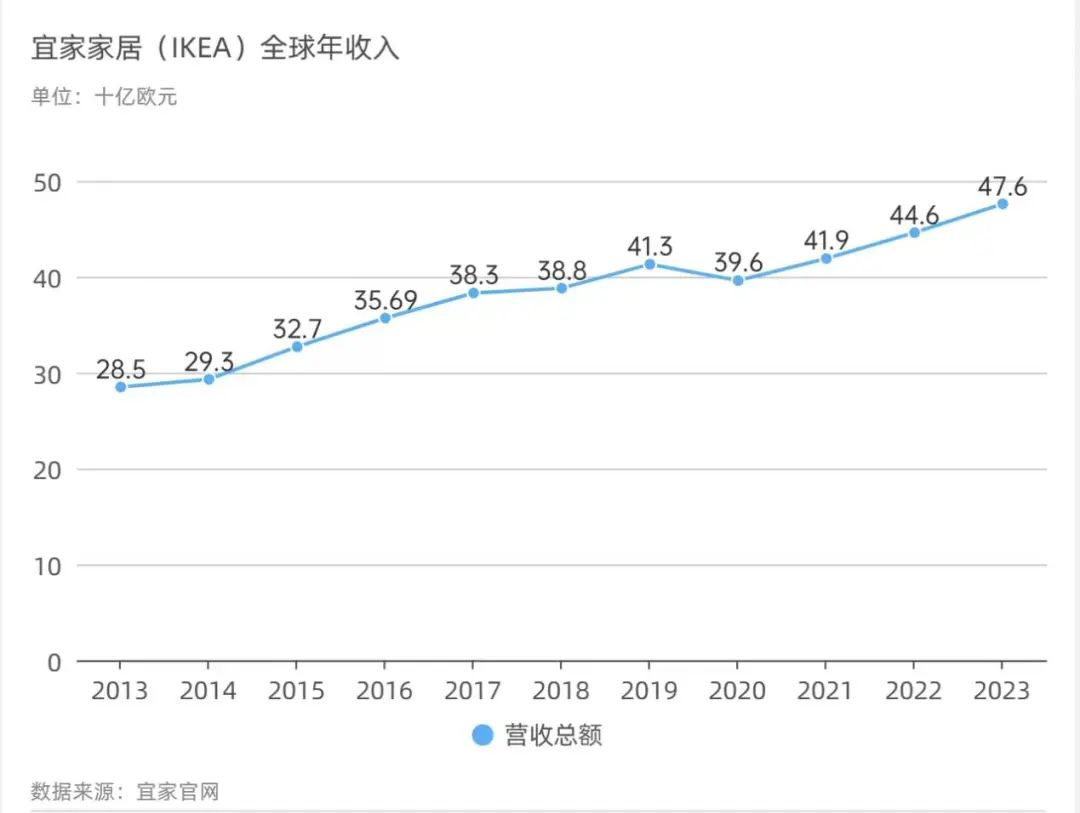

艾媒咨询报告显示,宜家中国在2015财年销售额增速达到27.9%的巅峰后便一路走低。受疫情影响,2020年宜家全球营收总额更是出现了近十年来的首次下滑。

制图:零售商业财经 李梦冉

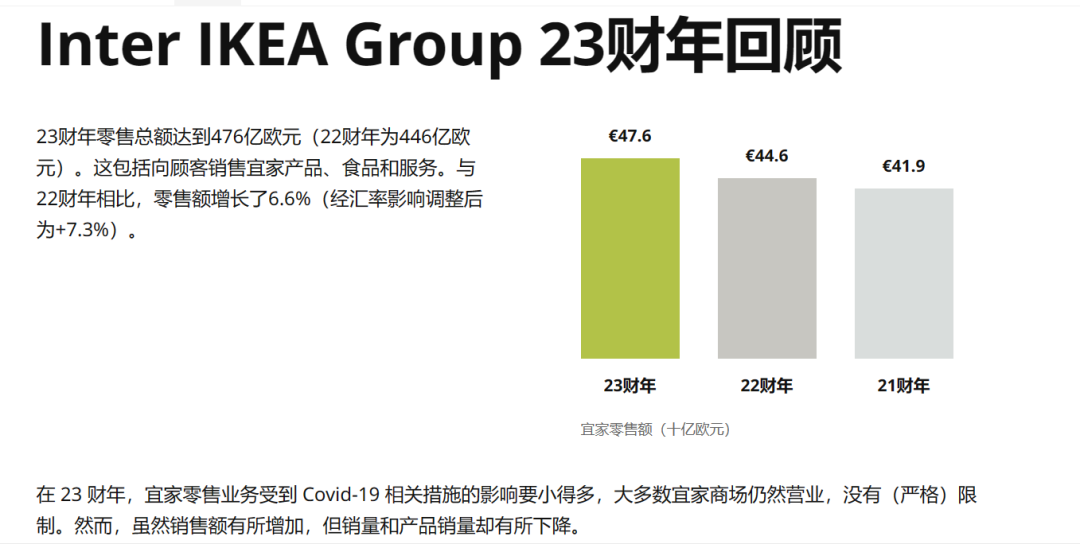

在2023财年,虽受疫情影响较小,但官方也不得不承认:虽然销售额有所增加,但销量和产品销量却有所下降。

图源:宜家官网

上涨的营收,下降的销量,看似南辕北辙的事却真实发生在宜家身上。

这也给出了一个警示:要么宜家以涨价来维持好看的业绩单;要么消费者对宜家的“性价比”不再买账,转而奔向宜家的高端线。

前者尚且可以在动荡的大环境中归结于客观原因,可宜家对自己“性价比”口碑的“糟蹋”却堵不住悠悠众口。

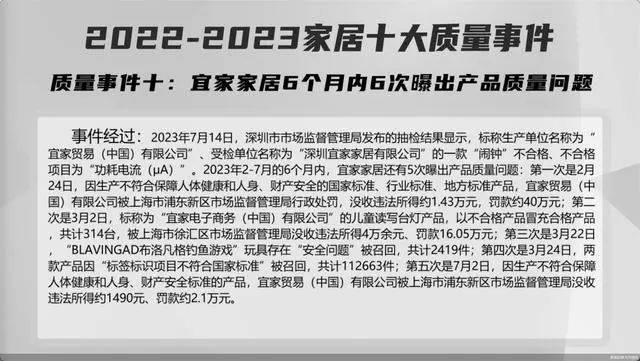

在2023第七届家居品牌大会上发布的“2022-2023家居十大质量事件”,其中“宜家家居6个月内6次曝出产品质量问题”上榜,累计罚款金额超百万元。

图源:网络

除了相关部门对宜家的严格抽检外,在网络上关于“宜家产品质量差”的吐槽也不少。而其中出问题的产品包括但不限于:沙发靠垫、桌子、柜子等主营产品。

左图:微博;右图:小红书

本来日子就不好过的宜家,产品质量漏洞百出、中心位置负担不起、下沉市场也闯不进去。终于在今年,宜家选择在黄金地段开设了一家专注低价的“缩小版宜家”。

此举看似一举两得,但醉心繁华上海的宜家,此次精品店的落地成果真能弥补中心地段位置缺欠的遗憾,甚至成为撬动宜家在内陆高速发展的杠杆吗?

在弗朗索瓦·勃朗特的最新发言中,他强调中国市场是宜家全球最重点关注的市场之一。

目前,宜家在中国市场的布局涉及产品设计、测试、生产、采购、仓储及配送、零售、购物中心、数字创新等领域。未来3年拟投资63亿元,其中不仅包括持续性地价格投资,也会聚焦全渠道的整合与优化等方面,以提升宜家的可触达性。

02.形势、敌手、自己,三重压迫下宜家绝地求变

1998年,宜家在上海徐汇区开了国内第一家家具卖场。

彼时国内建材市场敌手众多,而初来乍到的宜家略显生涩,既要着手本土化改造,还要应对国内市场的你争我夺。

图源:网络

早期宜家产品定位和所谓的“低价”打法在国内市场毫无优势。

彼时经济环境的差异性使得宜家的产品价格对于广大群众来说并不廉价,原本的战略打法使其水土不服,于是宜家迅速调转车头,改变产品定位,北欧风的设计,年轻时尚的元素和小资的价格使其与都市白领深度捆绑。

图源:宜家官网

后来宜家在中国的发展情况也足以验证此次决策的正确性。

然而好景不长,2018年宜家在中国市场的销售额同比增长仅有9.3%,这也是自2011年以来,宜家的销售额同比增速首次下降至个位数。

疫情黑天鹅让宜家雪上加霜,集装箱价格在疫情期间飞涨,某些航线上单个集装箱的运费涨了10倍,引发了一场全球供应链危机。

这无疑成为压向宜家的第一座大山。

宜家首席执行官乔恩·亚伯拉罕森·林面对疫情危机曾表示,“宜家原材料短缺的挑战持续时间比危机开始时想象的要长”,而宜家为渡过难关做出的战略决策也更直接明了——涨价。

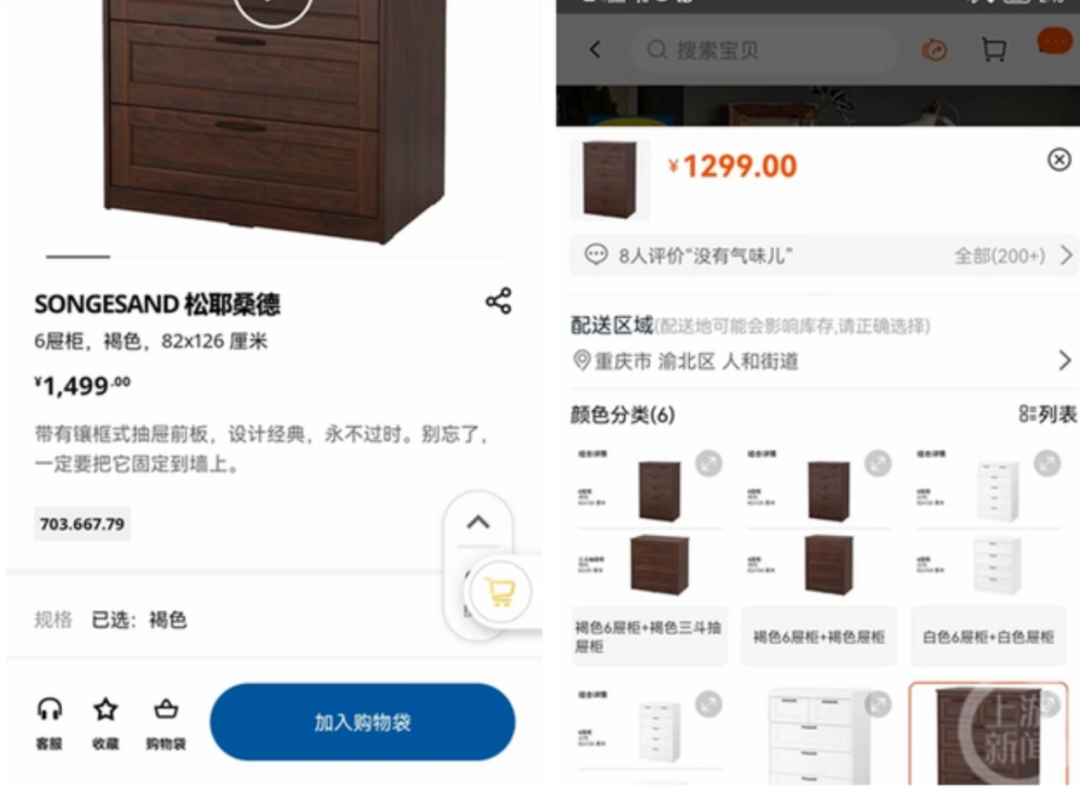

2021年底宜家宣布:“由于运输和原材料成本增加,全球市场商品的平均售价将提升9%,具体涨价幅度根据各地所面临的供应链问题程度而定”。其中原本售价1199的马尔姆6屉柜价格从1199元涨到了1499元,天猫旗舰店为1299元。

图源:网络

图源:网络

原本以全球化采购、高效供应链作为制胜法宝的宜家,面对高昂的物流成本,最终不得不将“镰刀”挥向了消费者。

但宜家忽略的是,此时消费者已然捂紧口袋,进而倒逼企业开始内卷。“极致性价比”成为消费市场的主旋律,宜家显然与之相悖。

动荡不安的市场条件的确让所有人都无法置身事外,客观因素的症结让我们无法对宜家妄下定论。但在服务和营销等一系列主观决策上,宜家显然跟不上队伍。

宜家的第二重压迫,是除了不得不向巨变的形势低头,也要分出手去应付越来越强悍的对手。

国内市场以红星美凯龙、居然之家为首的一众本土品牌在战略制定上比宜家有远见谋算。2018年中国电商风口正盛,而宜家也正是这一财年业绩增速回落至个位数增长。

宜家中国总裁在复盘2018财年业绩时称:“主要还是因为宜家线上与线下的融合做得不够。”而对比未能“赶上趟儿”的宜家,红星美凯龙等一众国内老牌却早在2013年就开始布局线上。

除了老牌企业的紧咬不放,还有以OCE、NOME为代表的模仿宜家的小众品牌奋起直追。

原本高性价比是宜家的核心竞争力,但这一优势在模仿者和竞争对手的围攻下并不明显,尤其是在人均可支配收入较低的下沉市场。

图源:网络

如此窘境之下,宜家却好似从未正确认识到自己的问题,这亦是它的第三大问题所在。

服务策略方面,2018年宜家开始布局线上,但截至目前,宜家在线上商城做出的策略打法却并不能为其找到一丝生机。

据了解,宜家大件物品的配送额根据地区划分,最低也是89元,超出150公斤则每增加50公斤就加收50元,甚至连小件物品也需要9.9元,每超出3公斤就加收5元;此外上门安装费除去安装外还有一项上门费49元为固定收费……另一边的红星美凯龙却承诺非极端偏远地区免费上门安装。

图:(左三)宜家邮费及安装费细则;(右)红星美凯龙

执拗的宜家,仍旧放不下身段,线下专注江浙沪不说,到了线上战场对比竞争品牌,昂贵的运费和装修费却并不能让人看出它的诚意。而早被“9.9包邮”惯坏的中国消费者是否会买它的账还需另说。

品牌营销方面,以家居为主业的宜家在网络上往往依靠网红鲨鱼玩具、肉丸、冰激凌等作为宣发手段。此举看似掌握了流量密码,却也让人在“买家具”时第一时间很难想到它。

市场动荡时期,网红鲨鱼的断货也使得宜家线下客流锐减,宜家2021财年数据显示,宜家全球门店共接待7.75亿次消费者,低于上一财年的8.25亿次,门店销售额也下降了8%。

图源:网络

此外,宜家的体验式营销让人摸不着头脑。一方面,强化沉浸式体验的确有助于达到良好的销售业绩;但另一方面,不知从何时开始,体验式营销成了“蹭睡大军”的驻扎地。

这不禁让人浮想联翩:在目标客户上门挑选体验产品时看到试用产品上躺着一个正在酣梦的陌生人……

此举真的不会适得其反吗?

值得一提的是,宜家在动线设计方面(消费者从进门到出门必须走完整个门店)虽然能让自身产品最大化展示、让消费者完成全方位沉侵体验,但对于消费者而言也“一言难尽”。

试问,若有消费者突发急事,是否也需要怀着忐忑急躁的心情来完成一场“沉浸体验”?

模糊了主营重点,妄图以“蝇头小利”承托起公司业务,在流量散去后只会更加不堪一击。

内忧外患、前狼后虎。举步维艰的宜家,被迫求变。

03.对症下药还是逆势而行?

宜家的全球化采购和自己的完善的物流体系使其在产品和运输成本上能精准控制,实现最大化压缩,这也是宜家能从一众家居品牌中脱颖而出的主要原因之一。

目前宜家在全球的5个最大的采购地分别是中国、波兰、瑞典、意大利、德国,全球供应商达到1220家,遍及26个国家。其中在中国的采购量已占到总量的18%,在宜家采购国家中排名第一。

此外,上海奉贤区有整个亚太地区最大的战略采购中心和物流枢纽。通过本士化采购战略,宜家在中国的产品价格优势明显。在供应链上,上游的研发设计和下游的分销由宜家把持,把制造外包出去,这也是宜家能推行“低价策略”的根本原因。

图源:网络

宜家引以为傲的物流和采购优势在疫情期间大受创伤,当低价、折扣成为零售行业主风向,宜家的低价优势是否可持续还需打一个问号。

在宜家的最新规划中,企业将低价的可持续化落脚到“平衡成本,比如提升供应链效率、运用AI技术、打造规模经济等来控制成本。”

但如今消费者的需求在变化,实体零售业态要随着消费者的变化而改变,除了商品,还有更多的挑战等待宜家去克服。

以品宣为例,目前网络上暂无有关低价精品店的更多种草信息,而过去打卡的消费者更关心的是有没有吃的、礼品袋何时送完……

图源:网络

这样一看,宜家好似又偏离主线,连宣发都未在重点之上。这不禁让人疑惑,此举是否又是宜家为承托企业发展而做出的“蝇头小利式”改革?

在行业人士看来,宜家快闪店仍旧是以高昂的租金成本为代价,只不过是昙花一现的试水之举。

若宜家真想从“折扣”市场分一杯羹,不惜“烧钱”走向折扣化,那为何不在大店推行?究竟是想“烧钱”折扣?还是花钱买一时的流量?

无论是产品定位、选址还是营销造势,宜家透露出用流量砸开“折扣市场”大门的意图,但在价格优势褪去、竞争对手林立的当下,不顺应市场和消费者,任凭流量盘子做得再大、人气垒得再高,终究不过是竹篮打水。